日本银行准备加息,特朗普允许:经济周刊 - 彭博社

Paul Jackson, Craig Stirling

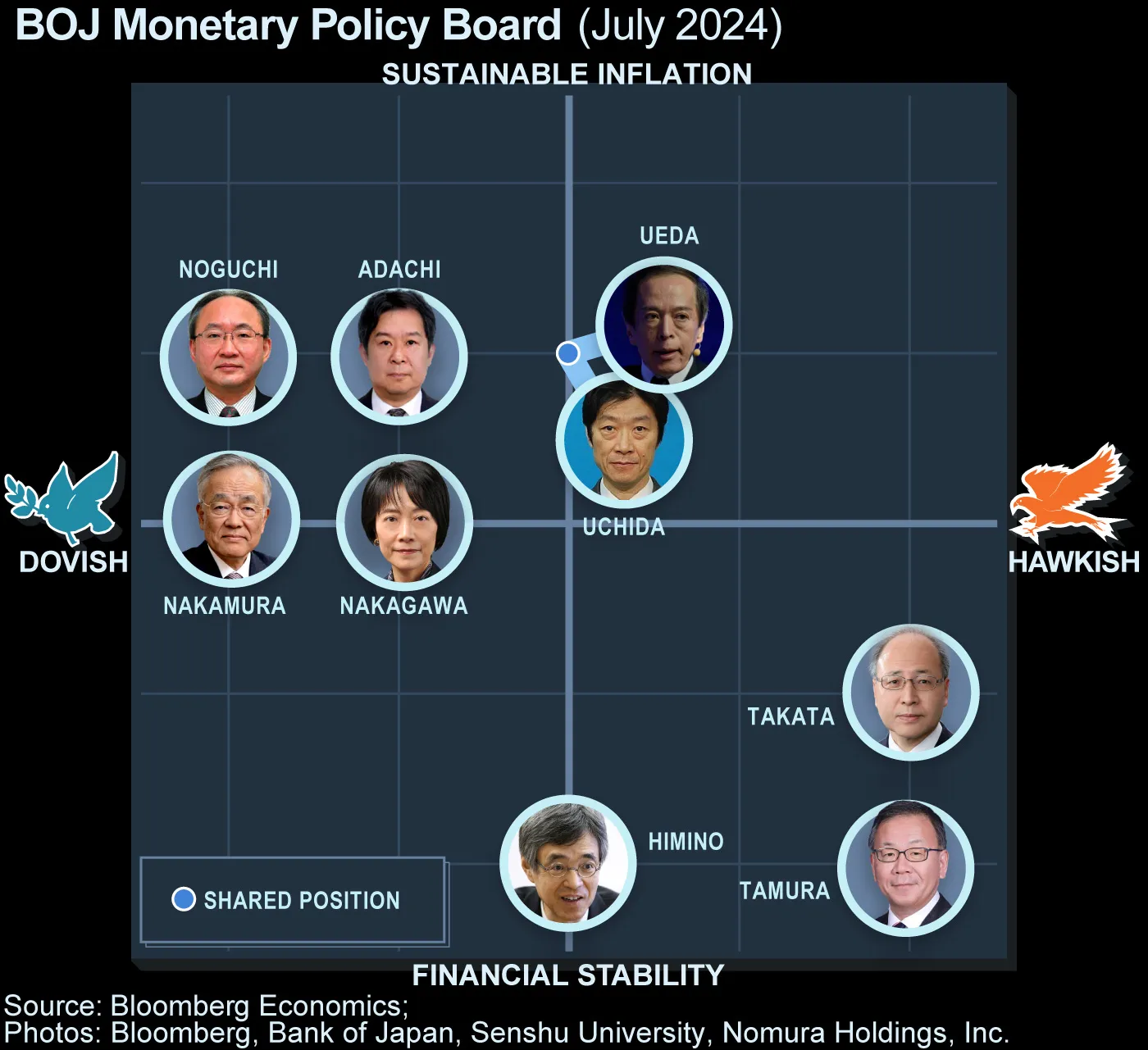

上田和夫

上田和夫

摄影师:花井徹/彭博社日本银行行长上田和夫将在周五评估加息的必要性,因市场对加息的预期加剧——除非唐纳德·特朗普在白宫的头几天引发市场震荡。

尽管其他中央银行正在关注降息的步伐,尤其是美联储的降息,上田和他的董事会仍在朝着相反的方向前进,试图逐步将日本拉回常规政策设置的方向。

经过数十年的低迷价格和疲弱经济增长,日本似乎接近实现稳定的通货膨胀和稳健的工资增长,使得日本银行能够将借贷成本推高至其他主要经济体所见的水平。

来源:彭博经济学;照片:彭博社、日本银行、专修大学、野村控股公司。约90%的经济学家调查显示,本月彭博社的调查显示,价格和经济状况需要将利率从0.25%提高。接受调查的经济学家中,约四分之三预计中央银行将在本周采取行动。周五的隔夜掉期交易短暂显示交易员几乎完全定价了1月份的加息。

来源:彭博经济学;照片:彭博社、日本银行、专修大学、野村控股公司。约90%的经济学家调查显示,本月彭博社的调查显示,价格和经济状况需要将利率从0.25%提高。接受调查的经济学家中,约四分之三预计中央银行将在本周采取行动。周五的隔夜掉期交易短暂显示交易员几乎完全定价了1月份的加息。

日本银行官员也认为,只要特朗普没有引发太多立即的负面惊喜,加息的机会就很大,彭博社报道周四援引熟悉此事的人士的话说。价格预测的可能上调和强劲的工资增长预期是推动这一举动的因素之一,这些人士表示。

该报告进一步加剧了人们对即将加息的预期,因为上田和他的副手日野良三都表示, 他们会考虑在即将召开的会议上提高借贷成本的必要性。

一些日本银行观察者将这些评论解读为行动即将到来的暗示,因为中央银行的高层试图改善沟通的清晰度。一些分析师将其7月加息前缺乏信息的情况归咎于帮助引发夏季全球市场崩溃。

经济学家指出日元是另一个因素。这种货币一直徘徊在对美元160的水平附近,去年促使数十亿美元的市场干预来支持日元。加息将缩小美国和日本利率之间的差距,从而提升该货币。

彭博经济学的看法:

“日本银行官员最近发出的加息信号正在支撑日元。从长远来看,日本利率的上升和更强劲的增长也可能会压制日元贬值的叙述。”

—木村太郎,高级日本经济学家。完整分析,请 点击这里

那么,什么可能会阻止上田呢?经济学家指出,特朗普可能引发的市场动荡可能会给日本银行一个再等一段时间的理由。广泛的关税是美国所有主要贸易伙伴,包括日本,面临的关键问题之一,预计当选总统将在其第二任期的第一天发布一系列行政命令。

在更接近本土的潜在延迟因素中,如果上田寻求更多关于支持稳定价格增长的薪资趋势的清晰信息,关于年度工资协议的更多信息将在三月份提供。与此同时,首相石破茂并没有保证他可以在没有至少一个反对党支持的情况下通过年度预算,而该反对党对在三月之前加息持谨慎态度。

尽管如此,在上田和日野明显发出的信号之后,且市场对加息的期望巨大,如果日本银行这次没有跟进,将面临更多关于其沟通策略的问题。

本周中央银行利率决策

来源:彭博社

注意:映射数据展示了不同中央银行的利率决策时间表

在其他地方,特朗普的就职典礼将为金融市场定下基调,掩盖在达沃斯举行的世界经济论坛,预计他将在周四通过视频发言。全球范围内的采购经理指数也将引起关注。

点击 这里 查看过去一周发生的事情,以下是我们对全球经济即将发生的事情的总结。

美国和加拿大

特朗普将在周一宣誓就职并发表就职演说室内,当国家的首都准备迎接仅22华氏度(-6摄氏度)的高温时。随后,他预计将发布一系列行政命令,其中可能包括撤销拜登政府的移民政策,根据彭博经济学。

美国经济日历较为清淡,12月的现有住宅销售和密歇根大学消费者信心数据是亮点。这些报告定于周五发布,此外还有标普全球制造业和服务业调查。美联储政策制定者在1月28日至29日的会议前处于静默期。

与此同时,加拿大总理贾斯廷·特鲁多将在特朗普总统任期的前两天与他的内阁在魁北克进行闭门会议,以便他们能够迅速应对特朗普对该国商品征收高额关税的威胁。

在不确定性中,加拿大下任总理的竞选已经开始,前中央银行行长马克·卡尼和前财政部长克里斯蒂亚·弗里兰进入自由党领导竞选。加拿大银行第四季度的调查和12月的通胀数据也将发布。

- 欲了解更多信息,请阅读彭博经济学的美国未来一周完整报告

亚洲

在周五日本银行利率决定之前,该国将发布可能显示上涨的通胀数据,这进一步支持加息的理由。

新加坡金融管理局在同一天举行今年的第一次会议,一些经济学家认为存在放松政策的风险。

在周三,马来西亚中央银行可能会延长其长期的政策暂停,并将基准利率维持在3%——自2023年5月以来未变——因为价格压力仍然可控。

新西兰将在当天早些时候发布对其中央银行在2月份首次会议时决策至关重要的12月季度通胀报告。

同样在周三,投资者将了解到韩国家庭的情绪,因为上个月在因短暂实施戒严法导致尹锡悦总统被弹劾的政治动荡后,消费者信心骤降。

同样在周三,投资者将了解到韩国家庭的情绪,因为上个月在因短暂实施戒严法导致尹锡悦总统被弹劾的政治动荡后,消费者信心骤降。

周四,韩国的先进国内生产总值估计可能显示该国经济在2024年最后三个月略有回升。

本周还将看到来自菲律宾、马来西亚和日本的贸易数据,而印度和澳大利亚将报告采购经理指数。台湾将在周五发布国内生产总值的估计。

- 欲了解更多,请阅读彭博经济学的亚洲周前瞻全文

欧洲、中东、非洲

达沃斯会议将成为焦点,全球领导人和金融官员将在瑞士山区度假胜地与商业高管交流。

欧洲中央银行行长克里斯蒂娜·拉加德和其他理事会成员将出席,瑞士国家银行行长马丁·施莱格尔也将出席。

陷入困境的英国财政大臣瑞秋·里夫斯是另一个预定的与会者。鉴于市场对该国财政挑战的关注,她的评论将受到密切审视。

回到英国,工资数据将受到认真关注,因为人们对通货膨胀的担忧持续存在。经济学家普遍预计工资压力将有所上升,尽管英格兰银行仍应能够在下个月进行降息。

- 欲了解更多,请阅读彭博经济学的《EMEA周前瞻》全文

在英国和欧元区,PMI数据将在周五成为关键,提供制造业和服务业在年初的首个信号,随后特朗普将揭示他希望在关税威胁上走多远。

在欧洲之外,南非的数据预计将在周三显示,12月份的通货膨胀因汽油价格上涨和南非兰特贬值而加速至3.2%。用于投机借贷成本的远期利率协议目前仅定价2025年将进行一次25个基点的降息,预计在1月30日进行。

该地区有三项货币决策安排:

- 周二,安哥拉中央银行可能会在第四次会议上将利率维持在19.5%不变,以遏制非洲最高的27.5%的通货膨胀。

- 挪威官员在周四被广泛预测将维持借贷成本在16年的高位。他们可能会重申,疫情后首次从当前4.5%水平降息可能在3月到来,同时伴随不确定性,关于进一步放松的可能性。大多数经济学家预计今年将总共进行四次25个基点的降息。

- 土耳其中央银行已警告称,12月份进行的250个基点的降息并不一定意味着放松周期已经开始。但许多经济学家和交易员认为它已经开始,并预计周四将进行同样规模的降息,将基准利率降至45%。

- 同一天,乌克兰的政策制定者预计将连续第二个月将基准利率提高至14%,以遏制加速的通货膨胀,并且该国面临不确定性,即美国在其抵御俄罗斯入侵的努力中是否会继续提供支持。

拉丁美洲

该地区两个最大经济体报告中旬通胀,且两者都可能出现较低的数字——但相似之处到此为止。

分析师认为,巴西1月份的放缓是一次性事件,随后将在2月份出现急剧反弹。接受中央银行调查的经济学家预计,1月份的月通胀率接近零,然后在2月份跃升至超过1.3%。

巴西通胀预计将使1月份出现假象

近0%的月度数据预计在2月份飙升至大约1.3%

来源:国家统计局,彭博社

注:2025年IPCA数据来自Focus估计;通胀目标,2023年的上限

墨西哥在紧缩货币政策和经济增长放缓的情况下,经历了一段颠簸但明显的去通胀,接受花旗调查的分析师预测将放缓至该银行2%-4%的目标范围内。每个经济体的全月和中月读数通常非常接近。

墨西哥正在经历缓慢、颠簸的去通胀

全月和中月数据从2024年7月的近期峰值下降

来源:国家统计局,中央银行,彭博社

注:2024年1月全月数据来自花旗调查的隐含估计

像往常一样,巴西观察者获得了一份新的中央银行经济学家调查,随后将与智利中央银行的交易员调查和墨西哥花旗的经济学家调查一起发布。

阿根廷发布12月份的贸易数据以及消费者信心指数和月工资数据。哥伦比亚发布11月份的进口和贸易平衡数据。

墨西哥、阿根廷和哥伦比亚发布的经济活动数据将为拉丁美洲六大经济体的11月份账目画上句号。

拉美大国进入'24年收官阶段

墨西哥、哥伦比亚、阿根廷本周发布11月数据

来源:中央银行、国家统计机构、彭博社

到年底,巴西的经济可能以超过3%的增长领先,但它将在2025年让位于阿根廷,一些分析师预计阿根廷的增长可能达到5%。

- 欲了解更多,请阅读彭博经济学的拉丁美洲周前瞻