霍尼韦尔分拆将为整洁的25%收益奠定基础 - 彭博社

Yiqin Shen, Esha Dey

霍尼韦尔国际公司的高管们可能花了近八年时间和两位活动家的推动才决定分拆,但对于股东来说,这个等待可能是值得的,他们有望从这一举措中获得高达25%的回报。

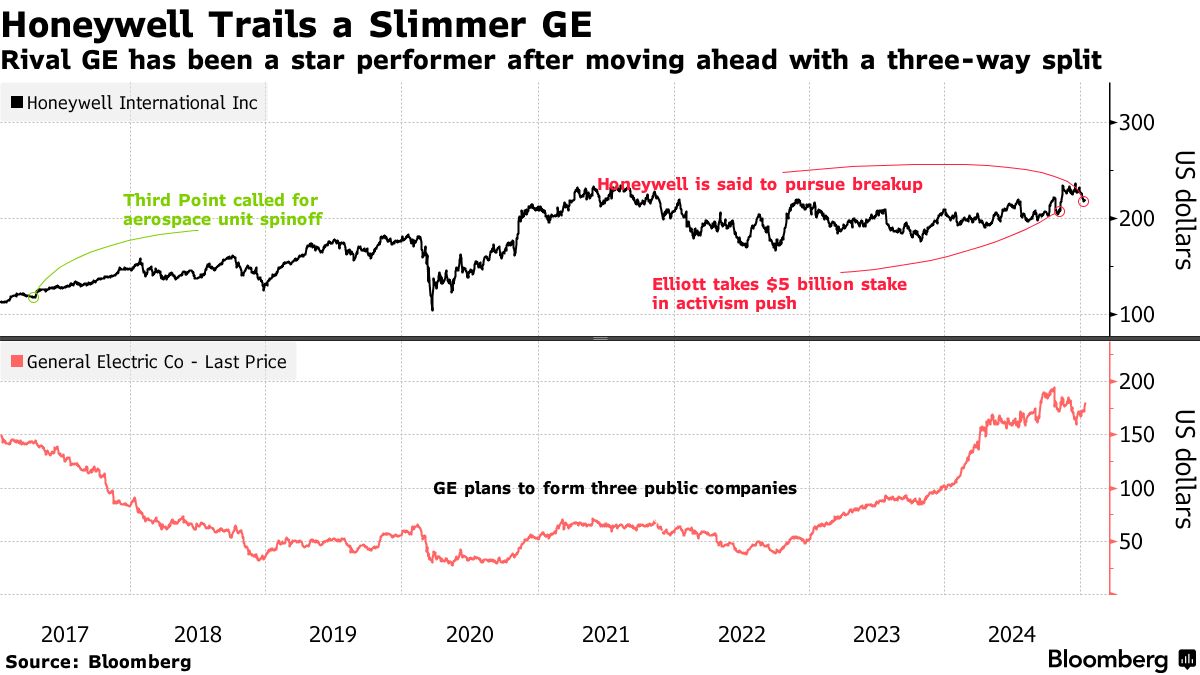

这家约1450亿美元的工业集团 即将 分拆为专注于航空航天和自动化的两家公司,彭博社本周报道。此次分拆将跟随 来自 埃利奥特投资管理公司的压力推动,这与2017年丹·洛布的第三点公司类似的活动相呼应。

从彭博情报到巴克莱银行的分析师们将霍尼韦尔各项资产的价值评估在每股260到280美元之间,基于所谓的部分总和计算。这意味着与周三收盘价相比,潜在的上涨空间约为20%到25%,并且随着时间的推移还有更大的增长空间。

霍尼韦尔是最新一家考虑解散其集团结构的工业公司,这一策略已被包括 通用电气公司 和 RTX公司(前身为联合技术公司)等竞争对手证明是盈利的。这个想法是,独立的、更专注的业务将比在一个大型集团下更有机会改善其表现——并吸引投资者。

“我们有其他大型企业分拆的模板,GE是一年前,UTX是五年前,总体上非常成功,”巴克莱分析师朱利安·米切尔在一次采访中表示。“没有任何关于霍尼韦尔业务的迹象表明它应该不如那些成功。”

霍尼韦尔分拆可能释放价值

基于高同行倍数的企业价值,IA的平均值,Quantinuum的股份

来源:彭博情报

阅读更多:‘不受欢迎’的分拆显示出超越基准的回报,奥本海默表示

以GE为例,该公司在分拆其电力和医疗保健部门后,现在作为GE航空航天公司运营。自2021年底以来,该公司的股票上涨了超过150%,当时该公司 宣布分拆,两个分拆公司也有所增长。在同一时期,标准普尔500指数上涨了27%,而霍尼韦尔的股票略有下跌。

对于霍尼韦尔来说,像GE一样,航空航天部门承载着最大的价值,并且根据彭博情报的凯伦·乌贝尔哈特和克里斯蒂娜·费赫里的说法,作为一个纯粹的业务可能会更有价值。在他们的 分析中,“皇冠明珠”部门应获得溢价估值,因为其利润率领先于包括GE在内的同行,而航空航天市场正在受益于长期增长。从独立的角度来看,其他部分的利润率也高于同行。

这一看涨的论点在买方社区中得到了呼应。“如果你相信股东价值创造,这就是霍尼韦尔可以做到的方式,” 杰夫·钱西,凯瑟琳·阿弗里投资管理公司的投资策略和研究总监表示。

可以肯定的是,虽然许多人同意霍尼韦尔的拆分会增加价值,但这一过程可能需要很长时间才能发展——如果最近的工业领域交易可以作为参考,大约需要18个月到两年。

可以肯定的是,虽然许多人同意霍尼韦尔的拆分会增加价值,但这一过程可能需要很长时间才能发展——如果最近的工业领域交易可以作为参考,大约需要18个月到两年。

“市场并没有太多耐心,投资者可能只会在这一过程接近时才会重新关注,”花旗集团分析师安德鲁·卡普洛维茨说。

然而,一旦这一过程开始,可能只是个开始。例如,潜在的自动化分拆将包含一些不一定属于同一类的业务,彭博情报的乌贝尔哈特表示。

“它们保持在一起的理由对我来说并不明确,未来可能会有进一步的拆分,”她说。“他们需要做更多。”