美联储的资产负债表动态五年后仍然沉重 - 彭博社

Alex Harris

华盛顿特区的马里纳·S·埃克尔斯联邦储备银行大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备银行大楼。

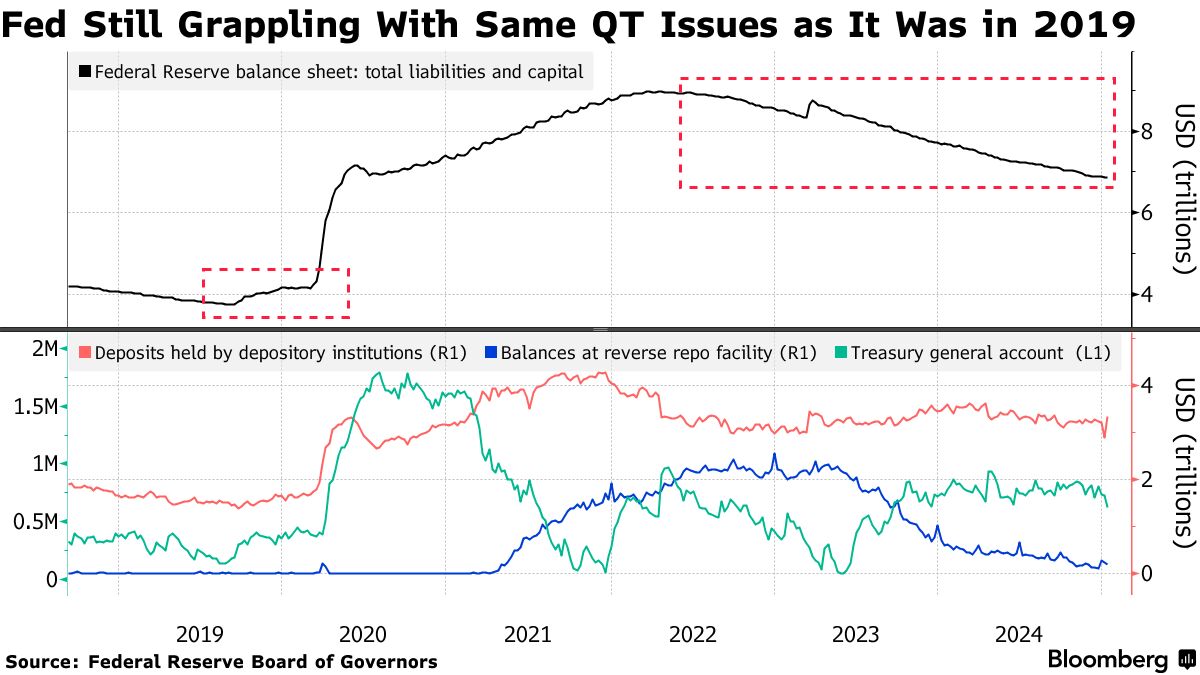

摄影师:Ting Shen/Bloomberg随着联邦储备继续缩减其资产负债表,它仍然面临着五年前所面临的相同问题。

尽管市场动态已经演变,但政策制定者和投资者面临的主要问题是如何衡量金融系统中的流动性,并避免迫使联邦储备在2019年9月干预的动荡,因为联邦储备正在减少其持有的资产。

自2022年中期开始的量化紧缩过程以来,中央银行已将其资产减少了超过2万亿美元。现在,华尔街策略师的多数 预计联邦储备将在上半年结束量化紧缩,考虑到逆回购工具的水平,作为过剩流动性的一个衡量标准,几乎为空,以及银行储备等其他因素。他们还指出,最近在回购协议市场的动荡,尤其是在九月底,并不是联邦储备行动的结果,正如2019年可能那样。

“自那时以来,一些事情可能已经改变,尤其是国债市场大得多,发行量非常高,”德意志银行策略师Steven Zeng说。经销商在市场中进行中介的限制也“比储备稀缺对回购波动的贡献更大,这可能是一个关键区别。

回到2019年,由于QT导致的储备稀缺、企业大额税款支付和财政拍卖结算等多种因素的汇聚,导致了流动性紧缩,关键借贷利率飙升,迫使美联储介入以稳定市场。

回到2019年,由于QT导致的储备稀缺、企业大额税款支付和财政拍卖结算等多种因素的汇聚,导致了流动性紧缩,关键借贷利率飙升,迫使美联储介入以稳定市场。

即使现在,储备稀缺的具体点仍不清楚,尽管官员们表示这是银行的最低舒适水平加上一个缓冲。当前余额为3.33万亿美元,官员们认为这是充足的,且比两年半前解除量化宽松时的水平低了大约250亿美元。

对一些市场参与者来说,缺乏下降表明机构的理想储备水平远高于预期,一些银行实际上正在支付更高的融资成本以保持现金。美联储上个月发布的最新高级金融官员调查结果显示超过三分之一的受访者正在采取措施维持当前水平。

阅读更多:美联储2019年会议记录揭示QT结束周围的挑战

关于充足储备和QT停止点的辩论并不新鲜。在2019年1月会议上,当时的美联储理事拉尔·布雷纳德警告不要寻找银行储备需求曲线的陡峭部分,警告这将“必然导致资金利率波动的激增”,并且“需要新的工具来控制这一点。”

布雷纳德在后来的会议上还指出,美联储的量化紧缩结束可能与债务上限临近所带来的准备金波动相吻合,并补充说,水平可能与正常余额有很大不同。

快进到现在,关于债务上限影响准备金前景的担忧再次浮现。在最新的12月17-18日会议的会议记录中,系统公开市场账户经理罗伯托·佩尔利指出,“2025年可能恢复债务上限的可能性可能导致美联储负债的重大变化,这可能在评估准备金状况时带来挑战。”

自2019年讨论以来,一个显著的发展是建立了常设回购便利,这一便利于2021年7月推出。常设回购便利供符合条件的银行和主要交易商在交换国债和机构债务的情况下,隔夜借款,从而成为流动性来源。通过以美联储设定的利率提供融资,目标是确保联邦基金利率不会超出中央银行的政策目标范围。

回到2019年6月的会议,主席杰罗姆·鲍威尔认为常设回购便利有两个潜在吸引力:避免联邦基金利率的剧烈波动,并尽可能保持银行准备金的规模较小。

然而,考虑到在9月30日季度末银行活动推高融资利率时,该便利仍然使用不频繁,余额跃升至仅260亿美元,这是自每日操作变为永久性以来的最高水平。美联储最近在年初时增加了一次早间操作,以进一步支持市场参与者。

对该设施的主要批评是它没有中央清算,因此任何活动都会增加资产负债表成本。这又回到了经销商面临的限制及其在市场中进行中介的能力。

“2019年的讨论在某种程度上应该影响他们今天对SRF的思考,”德意志银行的曾说。当时“他们认为对SRF的过多和过于频繁的使用是一个不利结果,他们担心与所有流动性后备设施一样存在道德风险。”