今日股市:道琼斯、标准普尔1月10日实时更新 - 彭博社

Rita Nazareth

股票遭受重创,债券收益率与 美元 一同攀升,交易员在一份强劲的就业报告后大幅削减了对美联储降息的押注。

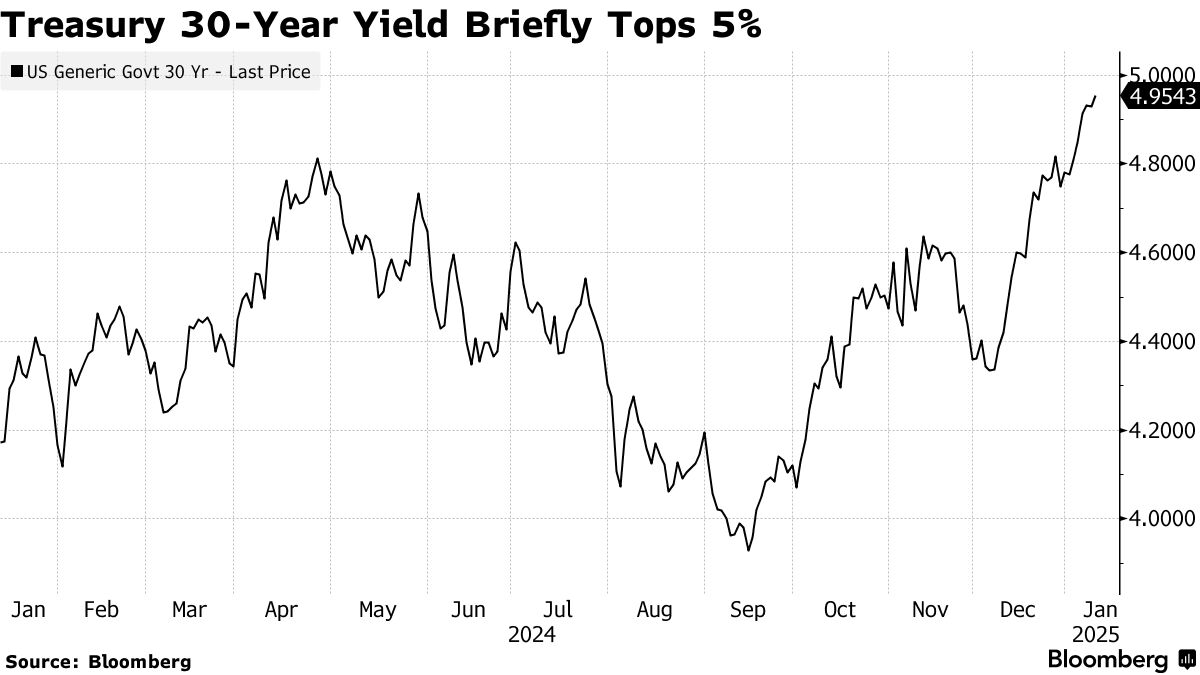

标准普尔500指数周五下跌1.5%,抹去了今年初的涨幅。该指数经历了自12月18日以来最糟糕的暴跌,当时美联储通过发出谨慎信号搅动了市场,表明其在继续降息方面的速度。华尔街风险较高的领域遭到抛售,小型股较之前的高点下跌约10%。国债收益率的下滑一度将 30年期收益率 推高至5%以上。掉期市场现在预计今年美联储降息不到30个基点。

股票抹去2025年的涨幅。摄影师:迈克尔·纳格尔/彭博社美国经济在12月新增了自3月以来最多的就业岗位,失业率意外下降,标志着一个出人意料的强劲年份。单独的数据引发了对顽固价格压力的担忧,消费者的 长期通胀预期 上升至2008年以来的最高水平。油价的飙升只增加了这一方面的焦虑。

股票抹去2025年的涨幅。摄影师:迈克尔·纳格尔/彭博社美国经济在12月新增了自3月以来最多的就业岗位,失业率意外下降,标志着一个出人意料的强劲年份。单独的数据引发了对顽固价格压力的担忧,消费者的 长期通胀预期 上升至2008年以来的最高水平。油价的飙升只增加了这一方面的焦虑。

Premier Miton Investors的尼尔·比瑞尔表示,任何对年初平静开局的希望现在已经彻底消失。

“对经济强劲的好消息,对那些希望降息的人来说是坏消息,因为通胀现在将始终处于美联储的议程之首,”他指出。“债券收益率的跳升看起来将继续,这对股票来说是坏消息。10年期国债收益率真的可能达到5%吗?”

在互动经纪公司,史蒂夫·索斯尼克表示,股票交易者再次显露出他们的“流动性上瘾”。

“股票交易者再次更关心货币宽松的潜力,而不是能够改善企业基本面的强劲经济类型,”他补充道。

## 彭博亚洲晨报

## 彭博亚洲晨报

日本钢铁的下一步是什么?

17:02

标准普尔500指数短暂突破其100日移动平均线。 纳斯达克100指数下跌1.6%。道琼斯工业平均指数下跌1.6%。 “七大巨头”的一个指标下跌1.2%。 罗素2000小型企业指数下跌2.2%。华尔街最喜欢的波动性指标—— VIX——飙升至约20。

10年期 国债收益率上升七个基点,达到4.76%。 彭博美元现货指数上涨0.5%。

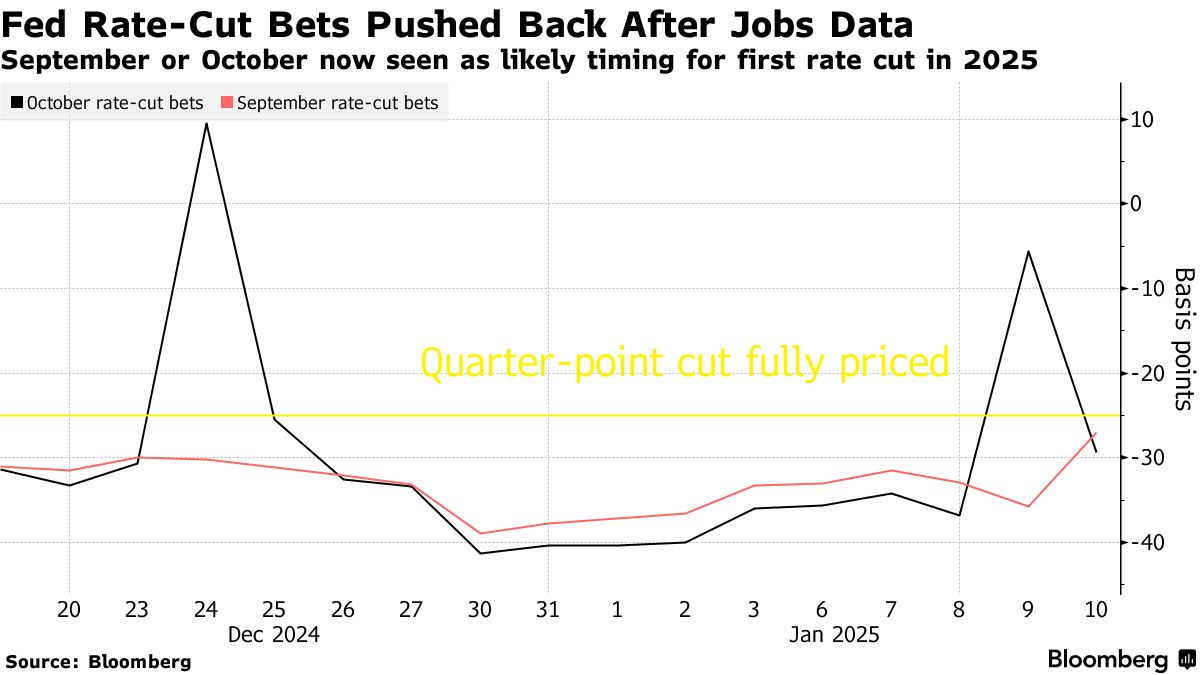

在周五强劲的就业数据之后,一些大银行的经济学家 修订了他们的预测,以便进行更多的美联储降息。

在周五强劲的就业数据之后,一些大银行的经济学家 修订了他们的预测,以便进行更多的美联储降息。

美国银行,之前预计今年将有两次25个基点的降息,现在不再预计任何降息,并表示下一步可能是加息。 花旗集团——其降息前景在华尔街中最为乐观——仍然预计将有五次25个基点的降息,但表示将从5月开始。 高盛集团预计今年将有两次降息,而不是三次。

“投资者可能需要为市场重新调整对减少加息的预期而做好更多波动的准备,”博尔文财富管理集团的吉娜·博尔文说。

自从美联储在九月份启动降息周期以来,国债收益率一直在攀升。美国经济的韧性进一步推动了这一走势,使得10年期收益率比首次降息前高出超过100个基点。这一切迫使债券投资者不得不面对基准收益率可能很快回到5%的可能性——这一水平在过去十年中仅被突破过几次。

过去一个月国债收益率的上升主要是由实际利率驱动的——这表明更高的增长预期是抛售背后的主要驱动因素,TD证券的根纳季·戈尔德堡表示。

“对于全球债券而言,美国就业报告的强劲只会增加他们的挑战,”首席资产管理公司的西玛·沙赫说。“收益率的峰值尚未到达。”

“人们现在会担心美联储根本无法降息,压力正在加大,”阿蒙迪投资学院的盖·斯蒂尔说。“在接下来的几个月里,收益率将继续上升至5%,给股市带来压力,除非你能看到非常强劲的第一季度财报季。”

“人们现在会担心美联储根本无法降息,压力正在加大,”阿蒙迪投资学院的盖·斯蒂尔说。“在接下来的几个月里,收益率将继续上升至5%,给股市带来压力,除非你能看到非常强劲的第一季度财报季。”

尽管股市不需要更低的利率才能上涨,但美联储放宽政策的环境总是比收紧政策或保持政策不变的环境更有利于股权投资者,北光资产管理公司的克里斯·扎卡雷利表示。

“在这个周期的这个时候,盈利需要改善——不仅仅是在大型科技公司内部——以便让市场‘适应’其已经很高的估值,因此我们在短期内会保持谨慎,”他指出。

根据Janus Henderson Investors的Lara Castleton,对于希望股市从大型科技公司扩展的投资者来说,最新的数据并没有给他们带来任何好处。

eToro的Bret Kenwell表示,虽然市场可能不喜欢最新的就业数据,但强劲的劳动市场比许多更糟糕的事情要好。

“没有强大的劳动市场基础,整个事情就会崩溃。投资者需要记住这一点——即使这意味着降息预期需要退一步,”Kenwell说。

确实,Global X的Scott Helfstein表示,看起来我们又回到了好消息是坏消息的世界。但他指出,这似乎是目光短浅的。

确实,Global X的Scott Helfstein表示,看起来我们又回到了好消息是坏消息的世界。但他指出,这似乎是目光短浅的。

“我们相信,今年公司能够实现高昂的盈利预期,这得益于像人工智能和放松管制这样的自动化技术,这将推动股票市场,而不是美联储,”他说。

盈利季下周全面启动,金融行业将发布报告。包括摩根大通公司和富国银行在内的银行预计将继续从交易和投资银行业务中获得收益,这有助于抵消因存款增加和贷款需求疲软而导致的净利息收入下降。

下周,关于消费者和批发价格的报告将为通胀走向提供更多线索,正值美联储下次政策会议在1月28日至29日召开之前。

摩根士丹利财富管理的艾伦·泽特纳表示:“出人意料的强劲就业报告肯定不会让美联储变得不那么鹰派。现在所有的目光都将转向下周的通胀数据,但即使这些数字出现意外下滑,可能也不足以让美联储在短期内降息。”

公司亮点:

- 特斯拉公司 刷新了其最畅销的Model Y,在其高销量的运动型多用途车上应用了颇具争议的Cybertruck设计元素。

- 惠普企业公司 赢得了一项价值超过10亿美元的合同,为埃隆·马斯克的X社交网络提供优化用于人工智能工作的服务器。

- 英伟达公司 批评即将宣布的新芯片出口限制,称白宫试图通过施加最后时刻的规则来削弱即将上任的特朗普政府。

- 达美航空公司 的利润超出华尔街对2024年最后几个月的预期,得益于美国市场和海外市场的增长。该公司预计新年不会放缓这种势头。

- 沃尔格林联合公司 报告的季度销售超出华尔街的预期,推动了股价,并减轻了该药店连锁在考虑包括出售在内的战略选择时的压力。

- 康斯特ellation能源公司 同意以164亿美元收购私有的Calpine公司,此交易将创造美国最大的发电站舰队。

- 华特迪士尼公司、福克斯公司和华纳兄弟探索公司 放弃了创建联合体育流媒体服务的计划,表示他们希望专注于现有的在线产品。

- 芯片设计公司 Synopsys公司 在解决了监管机构对该交易的担忧后,获得了欧盟合并监管机构对其计划以340亿美元收购软件开发商Ansys公司的有条件批准。

观看:Seema Shah 在 Principal Asset Management 讨论股票。

市场的一些主要动向:

股票

- 截至纽约时间下午4点,标准普尔500指数下跌1.5%

- 纳斯达克100指数下跌1.6%

- 道琼斯工业平均指数下跌1.6%

- MSCI世界指数下跌1.5%

- 彭博伟大七国总回报指数下跌1.2%

- 罗素2000指数下跌2.2%

货币

- 彭博美元现货指数上涨0.5%

- 欧元下跌0.5%,至1.0245美元

- 英镑下跌0.8%,至1.2210美元

- 日元上涨0.3%,至每美元157.72

加密货币

- 比特币上涨2.8%,至94,655.51美元

- 以太坊上涨1.7%,至3,261.71美元

债券

- 10年期国债收益率上升七个基点,至4.76%

- 德国10年期收益率上升三个基点,至2.59%

- 英国10年期收益率上升三个基点,至4.84%

商品

- 西德克萨斯中质原油上涨3.7%,至每桶76.64美元

- 现货黄金上涨0.9%,至每盎司2,691.16美元

本故事由彭博自动化协助制作。