债券收益率突破远不止通胀 - 彭博社

John Authers

看看这些收益率。

看看这些收益率。

摄影师:大卫·保罗·莫里斯/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 债券收益率 正在尝试突破;请注意,否则会有后果。

- 这不仅仅是关于 对通货膨胀 可能回归的担忧。

- 这可能是对拜登政府减少长期 债券发行的反应,或者显示出债券的新长期熊市。

- 在日本, 日本国债收益率 正在上升,国债收益率对日元施加的压力可能迫使日本央行采取行动。

- 还有:一些更多的 噪音 来淹没信号。

将我们联系在一起的债券

再为“狂热的卡津人”赢得一场胜利。詹姆斯·卡维尔,比尔·克林顿的政治大师,现在80岁,最近因一篇告诉民主党人“仍然是经济,傻瓜”的文章而登上新闻。唐纳德·特朗普和共和党人应该注意他最著名的另一句格言——他希望能以债券市场的身份重返,因为它可以威慑人们。国债市场再次显得令人畏惧,政治家们应该注意,其他人也应该如此。

彭博社观点抖音出售应该是特朗普的第一笔交易不要让数据欺骗你:美国在职女性面临失败私募股权不应出现在你的401(k)中特朗普的内阁人选为低光时刻做准备这 抛售比一些人想象的更复杂和不祥。它也不仅限于美国。较大的欧洲经济体的债券市场也在测试2023年底的高点。人们曾相信,各大中央银行的政策利率下调将确保这一点保持在峰值。现在这一点正受到质疑:

一切都未结束

2023年政府债券收益率的峰值正在受到考验

来源:彭博社

这主要是一个关于长期债务的故事——或者用更少行话的术语来说,就是依赖于比短期中央银行预期更多的长期到期债券。收益率曲线(两年期和10年期国债收益率之间的差距)在过去30个月中最为陡峭。在经历了一段较长的倒挂期(当两年期收益率较高,暗示经济在未来更长时间内的看跌预期)后,曲线在过去几周迅速变陡。按历史标准来看,它仍然不是特别陡峭:

彻底解除倒挂

国债收益率曲线在过去30个月中最为陡峭

来源:彭博社

自然的倾向是指责美联储,确实,自9月份以来预期发生了巨大的变化,当时美联储通过进行“巨型”50个基点的降息开始了其降息行动。那时的预期是,到今年中期利率将降至3%以下。现在,人们认为它是否能达到4%都成了一个边际问题。美联储基金期货 不再认为中央银行在接下来的六个月内至少会降息一次是确定的:

期望改变,彻底改变

自九月份的大幅降息以来,降息的希望已经消失

来源:彭博社全球利率概率

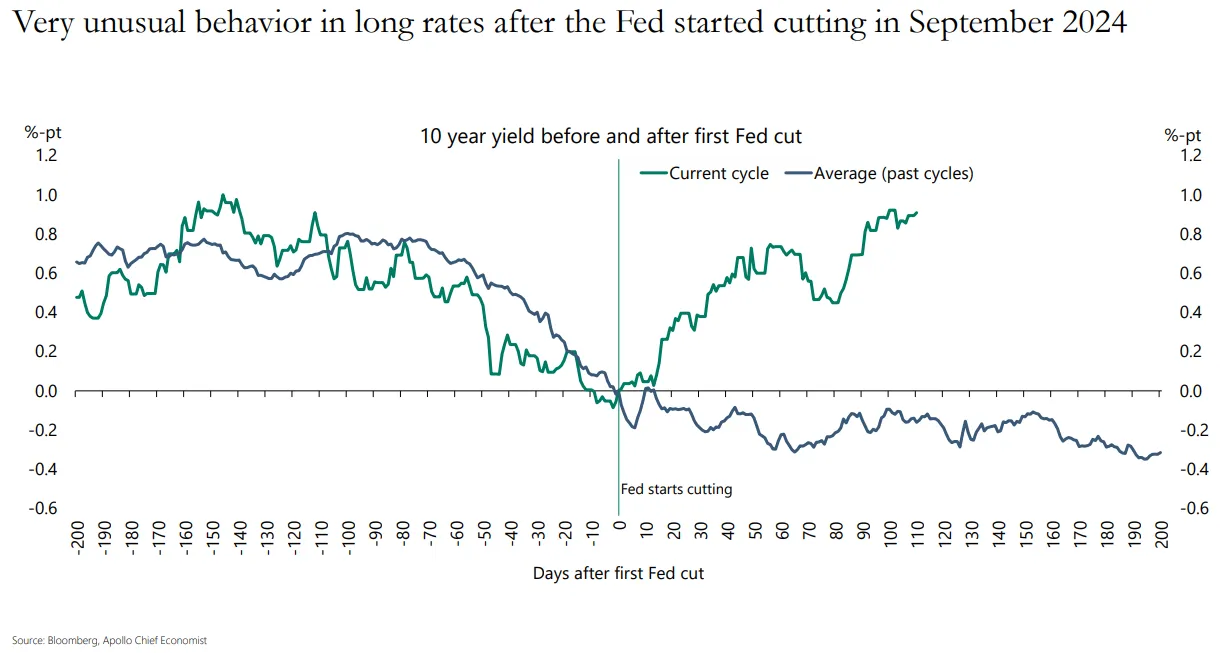

在其他条件相同的情况下,这种期望的变化应该会导致收益率上升。但在美联储在九月份的“震撼与敬畏”尝试之后,这种反应显得有些奇怪。正如阿波罗管理公司的首席美国经济学家托尔斯滕·斯洛克在下面所示,如果美联储仅仅降息25个基点,那将是一个不寻常的反应。一旦降息周期开始,长期债券收益率就不会像这样反弹:

对通货膨胀上升的担忧,侵蚀了未来债券收入流的价值,逻辑上会提高收益率。根据固定收益和与通胀挂钩的债券收益率之间的盈亏平衡点,通胀预期最近有所上升,但从更大的角度来看,它们仍然保持相当稳定。这显示了对未来五年的隐含预期,以及之后五年的预期(这是美联储非常关心的一个指标)。它们表明债券市场仍然对通货膨胀回归瓶中充满信心:

对通货膨胀上升的担忧,侵蚀了未来债券收入流的价值,逻辑上会提高收益率。根据固定收益和与通胀挂钩的债券收益率之间的盈亏平衡点,通胀预期最近有所上升,但从更大的角度来看,它们仍然保持相当稳定。这显示了对未来五年的隐含预期,以及之后五年的预期(这是美联储非常关心的一个指标)。它们表明债券市场仍然对通货膨胀回归瓶中充满信心:

稳固锚定

债券市场目前对通货膨胀并没有表现出任何大的警觉

来源:彭博社

最新数据,2024年的失业率和通货膨胀的最后读数将于周五和下周三公布,确实让人感到担忧。供应管理协会对服务行业的调查显示,抱怨支付价格上涨的管理者比例急剧增加。由于通货膨胀目前几乎完全集中在服务行业,这成为一个问题。此外,这一指标在2021年提供了一个很好的早期警告,表明通货膨胀压力正在酝酿:

通货膨胀悲观主义的原因

ISM服务在2020年和2021年证明是一个良好的早期预警

来源:彭博社

与此同时,美国职位空缺数量出现了意外强劲的增长,在JOLTS(职位空缺和劳动力流动调查)中记录。然而,Pantheon Macroeconomics的Samuel Tombs指出,这个数字是嘈杂的(正如Richard Abbey昨天所提到的),而来自Indeed网络招聘网站的职位空缺数据表明,空缺正在稳定。在这个十年中,Indeed的测量提供了更平稳的走势,同时作为JOLTS的优秀早期预警:

可能是一个可以忽略的JOLT

官方职位空缺的增加可能被夸大了

来源:彭博社

数据自2020年2月29日起以100为基准进行标准化。

所以如果这不是对美联储和通货膨胀预期的简单重新校准,为什么收益率会上升?最好关注期限溢价,这是一个令人恼火的概念,指的是投资者为了承担长期借贷的风险而要求的额外收益,以及在此期间利率变化的风险。我的同事Mike Mackenzie和Liz Capo McCormick对此有一个很好的解释在这里。这个概念的要点是解释任何不能直接归因于美联储的收益率的上升或下降。有趣的是,在期限溢价长期为负之后,现在它达到了近10年来的最高水平(根据Adrian Moench Crump的期限溢价由纽约联邦储备银行维护,这是最广泛关注的指标):

十年来最高的期限溢价

投资者再次希望获得对长期风险的保护

来源:彭博社

为什么它在上升?其中有一些政治风险。共和党全面胜利提高了财政不负责任的威胁;债券市场更喜欢僵局。特朗普回归所带来的政策不确定性自然会促使投资者要求更高的期限溢价。

除此之外,还有供需力量。公司在新年庆祝之际进行了大量新发行,这自然会提高所有债券必须提供的收益率。在珍妮特·耶伦的财政部下,通过非常短期的借贷筹集的债务远远超过了往常。这会减少长期债券的供应,因此降低它们的收益率。特朗普提名的接任者斯科特·贝森特希望重新转向长期发行,这自然会增加供应,从而推动收益率上升。投资者可以预见到这一点。

最重要的问题可能是长期趋势。在保罗·沃尔克在1980年代初期驯服通货膨胀后的几十年里,10年期收益率以全球金融中最可预测和重要的模式向下趋势。当收益率上升威胁到这一模式时,危机——黑色星期一、橙县衍生品灾难、互联网泡沫破裂、全球金融危机——就会爆发,收益率会下降。这一切都结束了。虽然在图表上画线并不明智,但这次收益率的最新反弹表明,正如我在这里所指出的,新的趋势正在形成:

人口统计可以解释这一点,似乎回归通货膨胀心理以及对美国财政状况是否可持续的担忧也可以解释这一点。目前的关键是,力量的平衡正在推动收益率上升。向下的趋势在许多方面是国际资本市场超过三十年的主导力量;在可预见的未来,适应收益率将倾向于上升而非下降的概念可能是明智的,并相应地改变行为。

人口统计可以解释这一点,似乎回归通货膨胀心理以及对美国财政状况是否可持续的担忧也可以解释这一点。目前的关键是,力量的平衡正在推动收益率上升。向下的趋势在许多方面是国际资本市场超过三十年的主导力量;在可预见的未来,适应收益率将倾向于上升而非下降的概念可能是明智的,并相应地改变行为。

上田的驯鹰

令人惊讶的是,日本也发生了非常相似的事情。上个月,日本银行投票决定维持利率不变。这并不令人意外。令市场感到意外的是行长上田和夫的评论,市场不一定应该期待本月的货币政策会议上加息。在那次鹰派的维持之前,日本10年期基准债券的收益率一直在横盘整理,徘徊在去年第一季度退出负利率政策后所见的高点附近。日本银行对其12月会议的总结澄清了这一点——1月加息仍然在考虑之中。随着这一点,市场重新开始定价加息,10年期政府债券的收益率在多年来的收益率曲线控制政策下保持在零的情况下,攀升至自2011年以来的最高水平:

鹰派统治

随着加息希望的增加,日本基准债券收益率飙升

来源:彭博社

尽管植田的态度一直很谨慎,但他面临的情况并没有因为国债收益率的上升而得到改善,这迫使他采取行动以遏制日元的贬值。最近几天,日元汇率已跌至去年财政部为支撑其汇率而投入近620亿美元的水平以下。在缺乏类似干预的情况下,财政部长加藤胜信正在探讨当局对“适当行动”应对过度波动的准备情况。截至撰写时,日元兑美元汇率超过158,是过去六个月以来最弱的水平:

虚构的界限

疲弱的日元对日本央行即将进行的政策收紧产生了疑虑

来源:彭博社

在日本央行1月24日会议之前,彭博社的全球利率概率功能将加息的概率定为低于50%。或许唯一的原因是即将发布的美国数据可能会使加息变得必要。

显然,美国的降息周期正在暂时休息,但更多的数据将有助于提供通胀轨迹及其对货币政策后续影响的更全面的图景。这对其他国家都很重要,日本也不例外。我们在周一看到这一点,因为由于美国ISM制造业数据的强劲,国债收益率曲线的日本国债开盘价格普遍下跌。植田的团队希望在即将召开的会议之前,解析一系列美国数据,包括通胀和就业数据。无论如何,支持本月跳过加息的共识正在增长,巴克莱银行已与美国银行和野村控股公司一起将其对日本央行加息的预测从1月推迟到3月。

从政治角度看日本国债收益率的上升是有道理的。首相石破茂的政治困境加深,因为他的政党在十月失去了下议院的多数席位。他的联合政府需要通过反对党来实施政策计划。在预计于七月举行的上议院选举之前,最近一项由日经和东京电视台进行的民调显示他的净不支持率。 对美国钢铁公司的收购的失败并没有带来任何安慰。政治混乱是否足以解释收益率的上升?并不完全,但也不能被忽视。日本长期以来被视为每条规则的例外,正变得越来越像其他遭受类似政治问题的国家。法国、德国、韩国和加拿大的收益率都在上升。

**—**理查德·阿比

生存技巧

正如预期的那样,很多人都有建议,在你需要大声宣泄时可以播放的歌曲。试试Quiet Riot的版本《来吧,感受噪音》, Deep Purple的《安静》, Led Zeppelin的《黑狗》(我还会加上 《在黄昏时分》),Steppenwolf的 《魔毯之旅》,Radiohead的 《国歌》,Prince的 《内啡肽机器》,Jimi Hendrix的 《狐狸女士》, Stone Roses的《乞求你》, Pearl Jam的《均匀流动》,以及 Arcade Fire的《反叛(谎言)》或 《五月的月份》。为了获得更好的效果,可以在不同的标签页中单独查找这些歌曲,并在开始听其他歌曲时让它们播放。这是一种可以淹没关于美国入侵巴拿马、购买格林兰、吞并加拿大以及将墨西哥湾更名为美洲湾的噪音的喧闹。回归点当然会在发生时分析所有这些事情。还有更多提名吗?

来自彭博社观点的更多内容:

- 利亚姆·丹宁:特朗普为什么要购买 格林兰,而他可以租用它呢?

- 戴夫·李: Meta的事实核查 反转让扎克伯格摆脱了伪装

- 舒莉·任:斯科特·贝森特也能打破 中国顽固的中央银行,也是

想要更多彭博社观点吗? OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**