英国航空母公司国际航空集团在航空股艰难的一年中逆势而上 - 彭博社

Kate Duffy, Kwaku Gyasi

英国航空在伦敦希思罗机场的飞机。摄影师:杰森·阿尔登/彭博社对于投资欧洲航空业的人来说,这一年非常艰难,波音公司的生产问题、引擎故障导致飞机停飞,以及仍然疲软的企业旅行市场对该行业造成了压力。

英国航空在伦敦希思罗机场的飞机。摄影师:杰森·阿尔登/彭博社对于投资欧洲航空业的人来说,这一年非常艰难,波音公司的生产问题、引擎故障导致飞机停飞,以及仍然疲软的企业旅行市场对该行业造成了压力。

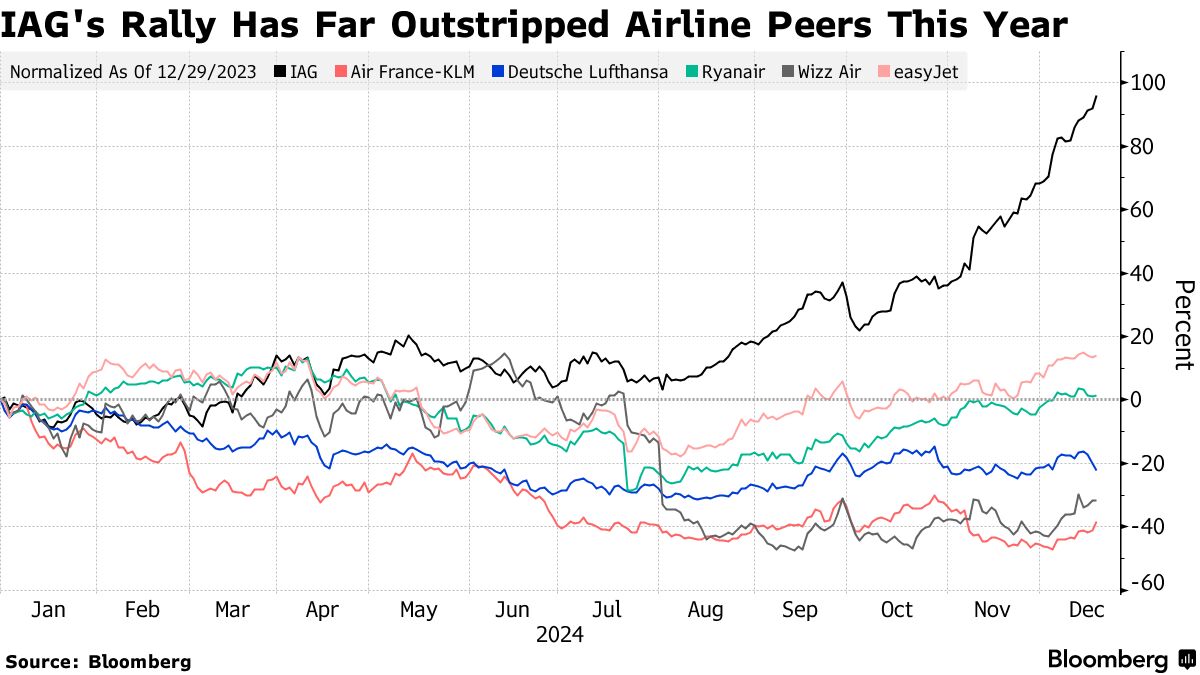

包括 法航-荷航、 德国汉莎航空公司 和 威兹航空控股公司在内的航空公司未能复制2023年疫情后复苏的增长——但有一个航空集团逆势而上。

英国航空的母公司 IAG SA 今年几乎翻了一番,成为彭博全球航空公司指数中表现第二好的公司,也是前十名增幅中唯一的欧洲航空公司。该地区最大的航空集团汉莎航空在该名单中排名最后,下降了24%。

IAG表现突出的原因有几个。其核心的跨大西洋市场蓬勃发展,得益于 超远程 空客公司的窄体飞机的引入,使该集团在美国的覆盖范围从欧洲扩大。股东们受益于股息的恢复,公司偿还了所有疫情期间的债务。

为了使其客户体验与竞争对手区分开来,英国航空最近推出了一款全新的头等舱,将于2026年在空客A380双层客机上首次亮相,并将与汉莎航空长期延迟的Allegris产品竞争。

“我们正在产生大量现金,我们正在投资于业务,我们正在引进新飞机,我们正在回报股东,”IAG首席执行官路易斯·加列戈在一次采访中表示。“所有这些的结合使得IAG的股票成为他们感兴趣的股票。”

分析师们似乎也持相同观点。在Goodbody上周五的 升级 后,根据彭博社汇编的数据,IAG有27个买入推荐,仅有五个持有和一个卖出。Goodbody预计航空公司的“强劲财务表现”将持续,分析师达德利·香农在一份报告中写道。

分析师们似乎也持相同观点。在Goodbody上周五的 升级 后,根据彭博社汇编的数据,IAG有27个买入推荐,仅有五个持有和一个卖出。Goodbody预计航空公司的“强劲财务表现”将持续,分析师达德利·香农在一份报告中写道。

跨大西洋旅行一直是航空业的亮点之一,即使“报复性旅行”在后疫情时代的繁荣有所减退。加列戈寄希望于2025年再次获得回报,因为IAG继续在美国和拉丁美洲的网络中增加目的地。

IAG今年的优异表现部分归因于一些同行航线的运力受限,这支持了其自身的定价韧性,RBC资本市场分析师鲁艾里·卡利南表示。他说,这将继续在长期内支持单位收入。

西班牙国有航空公司伊比利亚航空和爱尔兰的 爱尔兰航空,也由IAG拥有,将使用可以飞行182人的空客A321XLR,飞行时间最长可达11小时,以开辟新航线,而无需承担与飞行更大、双通道飞机相关的传统成本。

IAG还在努力改善英国航空的客户体验,该航空公司产生了集团大部分的收入和利润。该航空公司正在花费70亿英镑(88亿美元)进行改造,包括新的头等舱,以及在多年客户对当前故障频出的服务投诉后推出的新网站和移动应用。

‘强大的驱动力’

“英国航空的数字化转型有潜力成为明年股权故事的强大驱动力,”巴克莱银行的分析师安德鲁·洛本伯格说。

即使在其收益之后,股票的估值看起来也并不高。根据彭博社汇编的数据,IAG的交易价格约为6倍的混合前瞻性收益,略高于汉莎航空,但仍低于低成本航空公司易捷航空和瑞安航空。

低成本航空公司交易于更高的倍数

来源:彭博社

IAG今年面临了一些挑战。该公司放弃了一项计划收购西班牙竞争对手欧洲航空,因反垄断担忧,而欧洲和中东的冲突使其网络和运营复杂化。

由于麻烦的发动机导致其主力波音787梦想飞机的长途机队出现飞机短缺,英国航空也被迫缩减其网络。这些飞机的涡轮机由罗尔斯·罗伊斯控股公司制造,导致航空公司与其供应商之间发生罕见的公开争执。

尽管企业交通尚未恢复到疫情前的水平,但高端休闲旅游非常强劲,载客率创下纪录水平,帮助抵消了商务旅客的下降,Gallego说。

股东回报也在提升股价方面发挥了作用。IAG在今夏恢复了临时股息,并在11月宣布了一项3.5亿欧元的股票回购计划。尽管股息是提升投资者信心的重要驱动因素,但更重要的是对IAG在2023年资本市场日上设定目标的信任,Gallego说。

展望明年,公司面临的最大挑战包括环境法规、供应链中断和地缘政治。尽管如此,Gallego预计集团将保持势头,基于第一和第二季度的预订趋势。

“除非发生一些非凡的事情,否则我认为我们将继续保持相同的趋势,”他说。