中国的掉期因利率下调押注而跌至疫情时期低点 - 彭博社

Iris Ouyang, Shulun Huang

中国的货币市场正在发出对北京大胆货币宽松的预期信号,因为它在特朗普政府下面临与美国的贸易紧张风险。

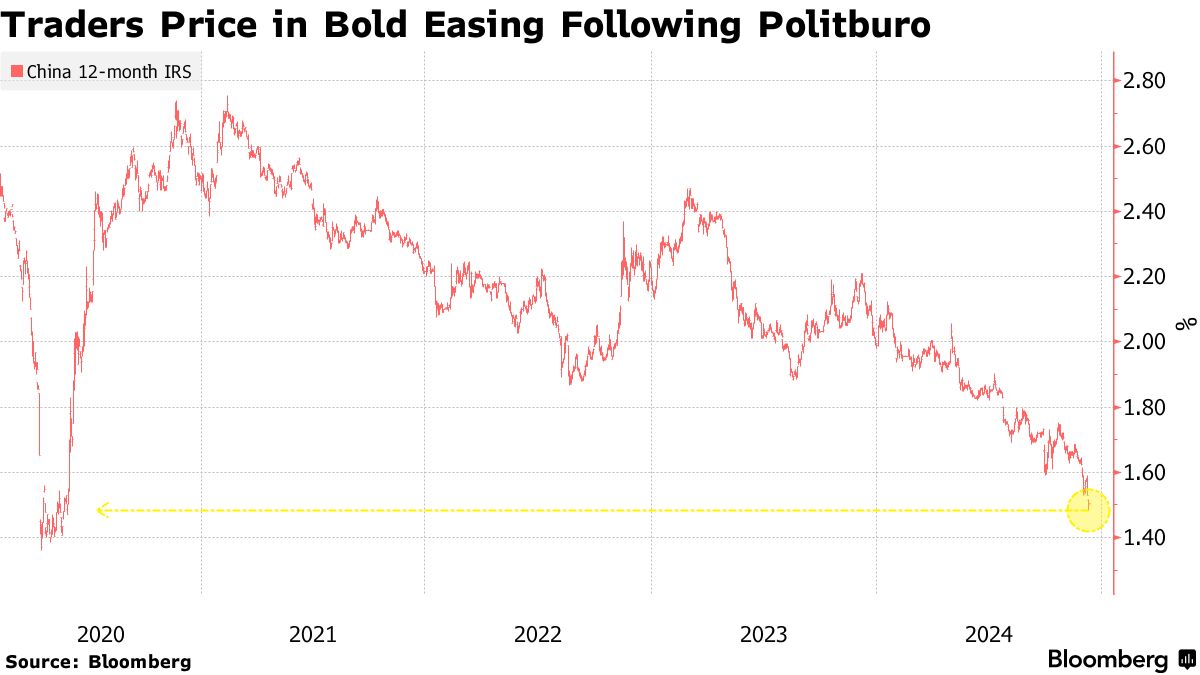

该国的一年期利率互换,一种对利率预期敏感的流行对冲工具,本周跌至自2020年5月以来的最低水平。中国的基准债券收益率在政治局承诺在2025年实施“适度宽松”的货币政策后也跌至新纪录低点,这是其近14年来的首次政策转向。

“利率互换和债券收益率的下降反映了预期的进一步宽松,”香港BNY的策略师黄国辉表示。“市场正在积极定价,但政策利率从当前水平下降的可能性更高。”

人们普遍预计中国人民银行将在年底前降低银行的存款准备金率以振兴经济。而政治局最新的强有力刺激承诺促使一些人预测明年将有更大幅度的准备金率削减以及中央银行增加政府债券购买。

人们普遍预计中国人民银行将在年底前降低银行的存款准备金率以振兴经济。而政治局最新的强有力刺激承诺促使一些人预测明年将有更大幅度的准备金率削减以及中央银行增加政府债券购买。

现在所有的目光都集中在为期两天的中央经济工作会议上,该会议将持续到周四,讨论政策制定者计划如何实施本周早些时候做出的承诺。会议可能会讨论设定2025年的增长目标,尽管具体数字将在3月的年度立法会议上公布。

对于一年期国债,“接下来需要关注的是2020年的低点,跌破这些水平的可能性在利率下降的情况下不能排除,”华侨银行的策略师Frances Cheung表示。“近期降准的可能性很高。虽然降息的时机不确定,但我们预计到2025年底总共会降息40个基点。”