美国股票:特朗普能让美国例外主义持续吗? - 彭博社

John Authers

在股市中,自全球金融危机以来,一直是美国优先。

在股市中,自全球金融危机以来,一直是美国优先。

摄影师:布兰登·贝尔/盖蒂图片社

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 美国例外主义 正在异常延续。

- 然而,除非出现新一波通货膨胀,否则很难对其 继续 下赌注。

- 中国 在债券市场上有一个牛市。

- 如预期的那样, 法国政府已经垮台;市场平静,等待下一步的发生。

- 并且:年轻的YouTuber知道如何 打击体育博彩。

这就是美国

在投资世界中,有三种强大的力量是你永远不想与之对抗的:动量、均值回归和美国例外主义。然而,进入2025年,至少有一种力量将不得不让步。随着发布年度展望的季节继续,越来越清楚的是,大多数人认为这次不会回归均值,而美国主导地位背后的强劲动量可以持续下去。很难不同意。但仍然值得记录是什么最终可能使美国的超额表现回归其平均水平。

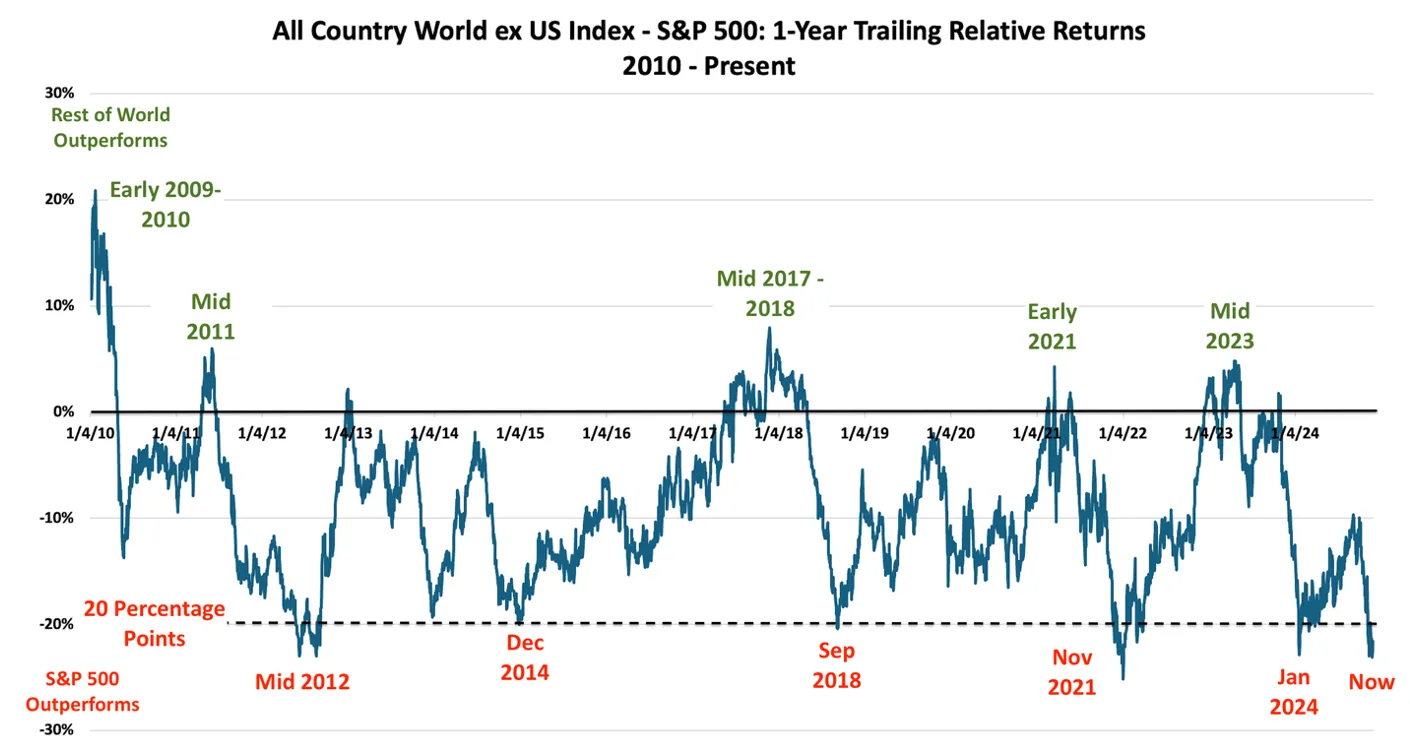

彭博社观点中国亿万富翁李书福重新调整他的汽车收藏瑞士未能通过对商品投机者的研究特朗普可以与欧洲达成一笔伟大的交易。真的。韩国的尹锡悦可以告别他的股票改革从绝对值来看,标准普尔500指数现在已经创下了今年的第56个历史新高,这令人印象深刻。但美国股票相对于世界其他地区的表现更为显著。这是自1988年以来,标准普尔500指数相对于不包括美国的发达和新兴市场的MSCI指数的表现:

现在不要停止美国

在股市中,过去15年一直是美国优先

来源:彭博社

数据以1988年1月1日的100为基准进行标准化。

自2008年全球金融危机以来,金融危机的震中在美国,美国股票始终可靠地超越其他所有股票。领导地位的一致性在下图中得以体现,该图将标准普尔500指数与自1969年以来的发达市场MSCI世界指数进行比较。这低估了美国的超额表现,因为其股票同时出现在分子和分母中,但趋势是明确的。自2009年以来,除了2017年(特朗普总统任期的第一年)有一次小的中断外,美国股票每年都名列前茅:

美国的后金融危机例外主义是例外的

自2008年以来,美国股票的超额表现一直惊人地一致

来源:彭博社

这导致了全球市场资本化的极端美国中心化分布。在过去10年中,以下图表使用DataTrek Research的数据,显示美国的权重从52%上升到67%。除了中国和台湾的边际例外,其他所有国家的权重都在下降。我经常收到投诉,认为这份通讯将美国视为整个世界股票市场,这是一种合理的批评。但在当前估值下,美国企业的价值被认为是其他所有企业总和的两倍;如果你的投资组合中不到三分之二的部分在美国,你就是低配,并且在押注美国的例外主义会出现失误。关于全球股票的任何讨论只能牢牢围绕美国展开:

一个愈加失衡的世界

十年前,美国占据了全球股市的一半。现在它占据了三分之二

来源:DataTrek研究

这并非一直如此。在1980年代末的泡沫时期,日本的股市稍微大一些。在2007年全球金融危机前夕,整个欧洲(包括俄罗斯和土耳其,二者的土地大部分位于亚洲)市场的市值一度超过美国。自危机以来,世界其他地区的表现一直不尽如人意。正如DataTrek的尼古拉斯·科拉斯在以下图表中所示,MSCI的“除美国外的所有国家”指数的滚动相对一年表现,深度的表现不佳已成为常态,而美国被超越的时期则是短暂的。最近,他们的表现显著落后于统计水平:

DataTrek研究在过去十年中,从价格来看,MSCI欧洲的表现平均落后于标准普尔500指数7.7%的年复合增长率,而MSCI新兴市场则落后9.6%。这是一种糟糕的表现。我们为什么会期待美国的势头继续,而不是回归均值呢?首先,美国企业在创造利润方面具有远超其他国家的能力。此图来自黑石投资研究所对2025年的展望:

DataTrek研究在过去十年中,从价格来看,MSCI欧洲的表现平均落后于标准普尔500指数7.7%的年复合增长率,而MSCI新兴市场则落后9.6%。这是一种糟糕的表现。我们为什么会期待美国的势头继续,而不是回归均值呢?首先,美国企业在创造利润方面具有远超其他国家的能力。此图来自黑石投资研究所对2025年的展望:

黑石投资研究所尽管其他地方的公司自全球金融危机以来一直处于停滞状态,但美国的公司则在不断成功且无情地寻找更多利润。这不仅仅是由于“七大科技平台”的影响,估值也在发挥作用。投资者越来越愿意为这些利润支付比他们为欧洲或日本公司的收入支付更多的价格。下一个图表使用市净率来比较标准普尔500指数的等权重基础,以及直接排除“七大科技平台”的彭博指数,与MSCI EAFE非美国发达市场的估值进行比较。使用大多数其他指标的模式也是一样的——尽管EAFE的估值一直保持不变,但美国股票的价格却稳步上涨。

黑石投资研究所尽管其他地方的公司自全球金融危机以来一直处于停滞状态,但美国的公司则在不断成功且无情地寻找更多利润。这不仅仅是由于“七大科技平台”的影响,估值也在发挥作用。投资者越来越愿意为这些利润支付比他们为欧洲或日本公司的收入支付更多的价格。下一个图表使用市净率来比较标准普尔500指数的等权重基础,以及直接排除“七大科技平台”的彭博指数,与MSCI EAFE非美国发达市场的估值进行比较。使用大多数其他指标的模式也是一样的——尽管EAFE的估值一直保持不变,但美国股票的价格却稳步上涨。

是的,美国更贵

即使没有大型科技公司,美国股票的账面倍数也更高

来源:彭博社

但美国的优越表现并不是永恒的,仅仅可以追溯到全球金融危机的特定冲击,这一冲击重创了欧洲企业部门。金融趋势是由现实世界中的事实驱动的,并试图对尚未发生的变化进行定价。唐纳德·特朗普明年重返白宫将带来大量变化,并支撑了美国资产的近期飙升。放松管制和减税,加上对其他国家的悲惨保护主义,都是期待美国再次胜利的充分理由。但市场已经在试图对此进行折现。

与此同时,押注美国例外主义的共识同意有两个可能出错的风险。第一个,非常可信的危险是通货膨胀可能并没有被击败,而特朗普2.0政策刺激增长也可能引发价格上涨的复苏。这将迫使利率上升,并在金融市场上造成很大的不确定性,因为人们猜测美联储会选择多高的利率。美国的表现不佳将随之而来,但并不是以让任何人感到高兴的形式;到处都会下跌,但美国的下跌幅度会更大。几乎所有人,包括资产配置者、中央银行家和特朗普经济团队都意识到这一威胁,因此任何令人担忧的通货膨胀迹象都会引发迅速反应。

如果没有这一点,欧洲或世界其他地区复苏的催化剂涉及特朗普式的重击。面对新的关税壁垒,以及美国在军事支出上的支持撤回,论点是,其他国家将别无选择,只能整顿自己的事务。这种情况更难以预见,但如果发生将是极好的。请关注这一领域。

就目前而言,强烈的共识总是让人感到不安。当你找不到一个好的反对论点时,这种不安感更为明显。但这似乎正是我们现在所处的境地。除非美国的通货膨胀再次上升——这是一种非常真实的可能性,但概率不到50%。

混合信号

来自中国债券市场的看跌信号正在颠覆人们对过去三个月刺激政策将推动经济复苏的希望。长期政府债券的收益率正在下滑,10年期基准首次突破2%的心理底线——有效地抹去了北京转向“无论如何都要采取措施”刺激计划所带来的收益,该计划旨在为其陷入困境的房地产行业提供支持。这些看跌信号与最新发布的制造业采购经理人指数(PMI)形成对比,该指数已连续第二个月保持在扩张区间。随着投资者等待刺激措施的范围和对特朗普关税威胁的回应的明确,收益率的下降给经济前景蒙上了阴影。在过去十年保持的模式逆转中,自2022年以来,中国基准收益率一直低于其美国同行:

未知领域

中国基准收益率在增长前景改善的背景下跌至历史低点

来源:彭博社

高盛研究的魏赫认为,看跌情绪可能源于北京未能提供能够立即刺激需求的措施,例如直接的家庭补贴或用于公共购买未使用土地和住房库存的资金。不过,经济仍在增长。2025年收益率的走向可能取决于特朗普团队决定施加的具体关税。此外,收益率要继续下行趋势,还需要进一步放松货币政策,而他认为这并不是基本情况:

大幅降息的可能性很低,因为较低的利率将对货币施加更多下行压力,即使中央银行似乎可能会对此进行防御。目前,债券市场信号与实际经济状况之间的差异看起来将会扩大。

尽管特朗普对北京的执念仍然是一个重大关切,但与其他贸易伙伴(如欧盟)的关系同样值得关注。在德国和中国外长最近在北京举行的会议后,BNY的策略师Geoff Yu表示,这两个以出口为驱动的经济体可能有更多共同之处,而不是任何一方愿意承认的。像中国的10年期债券一样,德国国债的收益率也接近2%。Yu认为,尽管由于该地区的政治问题(随着法国政府的倒台而达到高潮)对国债收益率造成了拖累,但与中国的趋同仍然是可能的:

欧洲中央银行和中国人民银行政策的趋同是否可能仍有待观察,但在前端的旅行方向是明确的,大规模资产购买是两个中央银行工具箱的一部分。然而,如果两个中央银行的货币政策现在是对其预测范围内及以后的通胀前景的反应,那么趋同也正在发生。

这张图表说明了这两种债券的接近程度:

更多共同点

中国和德国的10年期政府债券正处于趋同路径上

来源:彭博社

这两个国家还有其他相似之处。两国都面临着糟糕的人口结构和令人失望的增长。Yu认为,这些以储蓄为主的经济体必须更加积极地推动生产力,以扭转预期。“即使德国准备放松债务刹车,中国也将推出更多刺激措施——这两项措施都涉及额外的债务发行——市场需求仍然足够强劲,以吸收即将到来的供应。”

对于北京来说,下周三的中央经济工作会议将是政策制定者设定2025年目标和刺激计划的最新机会。此外,投资者预计会议将讨论对美国关税的可能应对措施。人民币贬值将是增强出口商竞争力的一种方式——但自九月份以来,人民币已下跌近4%,本周随着投资者寻求避风港,人民币有所回升,正值韩国政治动荡之际:

人民币的上涨

首尔的混乱为人民币带来了在长期疲软后的喘息

来源:彭博社

法国外贸银行的基特·贾克斯认为,中国不会押注于贬值。“我认为中国当局不想利用人民币贬值来抵消关税,因为我认为他们不喜欢将人民币作为工具。他们不想打乱他们更普遍的目标。他们希望在角落里保持安静,而不是表现不当。”

**—**理查德·阿比

生存技巧

年轻一代传达的另一个信息是,他们觉得YouTuber比电影明星更令人兴奋。我的17岁女儿告诉我,我必须观看德鲁·古登的节目,我不得不说他的45分钟的体育博彩揭露非常精彩。这不应该是非法的,人们可以自由享受小赌一把,但他剖析这些公司让易受骗的赌徒上瘾的策略的方式,正是年轻观众所需要的。而且,正如他所说,观看电视体育节目时无法避免被体育博彩广告淹没,这真是个耻辱。烟草是合法的,但不允许像这样广告;体育博彩也应该适用同样的规定。无论如何,即使让我感到自己老了,探索年轻一代在YouTube自由下能做什么,真是太棒了。

来自彭博社观点的更多内容:

- 安德烈亚斯·克鲁斯: 默克尔主义的悲剧 在特朗普和普京时代

- 斯蒂芬·米姆: 尼克松 为特朗普的预算控制计划铺平了道路

- 裴敏欣:特朗普是一个黄金机会。 中国 将浪费它

想要更多彭博社观点? OPIN <GO>****。或者您可以订阅 我们的每日通讯**。**