债券交易员看到短期押注的收益受到限制,因为抄底买家出现 - 彭博社

Edward Bolingbroke

特朗普交易特朗普交易在国债市场遇到瓶颈,因为买家出现以阻止选后债券收益率的跃升。

交易员在过去一周增加了看跌押注,帮助基准10年期收益率首次短暂升至4.5%,这是自5月以来的首次,因当选总统唐纳德·特朗普的政策将促进更快的增长和通胀。美国经济数据的韧性和对美联储进一步降息的预期减弱也起到了作用。

10年期利率的这一水平,以及30年期国债的约4.68%,似乎吸引了买家,可能是来自那些希望世界最大债券市场在未来几周内反弹并避免亏损的一年的投资者。周二,随着俄罗斯与乌克兰战争紧张局势升级,避险买盘也出现,给债券市场的空头增加了障碍。

阅读更多:国债收益率上升继续吸引激进的抄底买入

阅读更多:国债收益率上升继续吸引激进的抄底买入

结果是,进入明年时,倾向于更高收益率的交易看起来至少在此刻受到限制,预示着可能出现区间震荡和波动性减弱的潜力。这种波动性减弱的背景可能促使更多针对平静时期的上市期权押注,例如周一看到的$2700万的跨式交易。

与此同时,根据对摩根大通客户的调查,现金市场中的看涨头寸正在减弱,这些客户现在是三周以来净多头最少的。

以下是利率市场最新头寸指标的概述:

摩根大通国债客户调查

截至11月18日的一周内,摩根大通客户的直接多头头寸下降了两个百分点,而中性部分上升了同样的幅度。这使得净头寸是自10月28日以来最少的。空头头寸的数量没有变化。

摩根大通国债全客户头寸调查

净多头头寸转变为三周以来最低

来源:摩根大通,彭博社

数据涵盖截至11月18日的一周

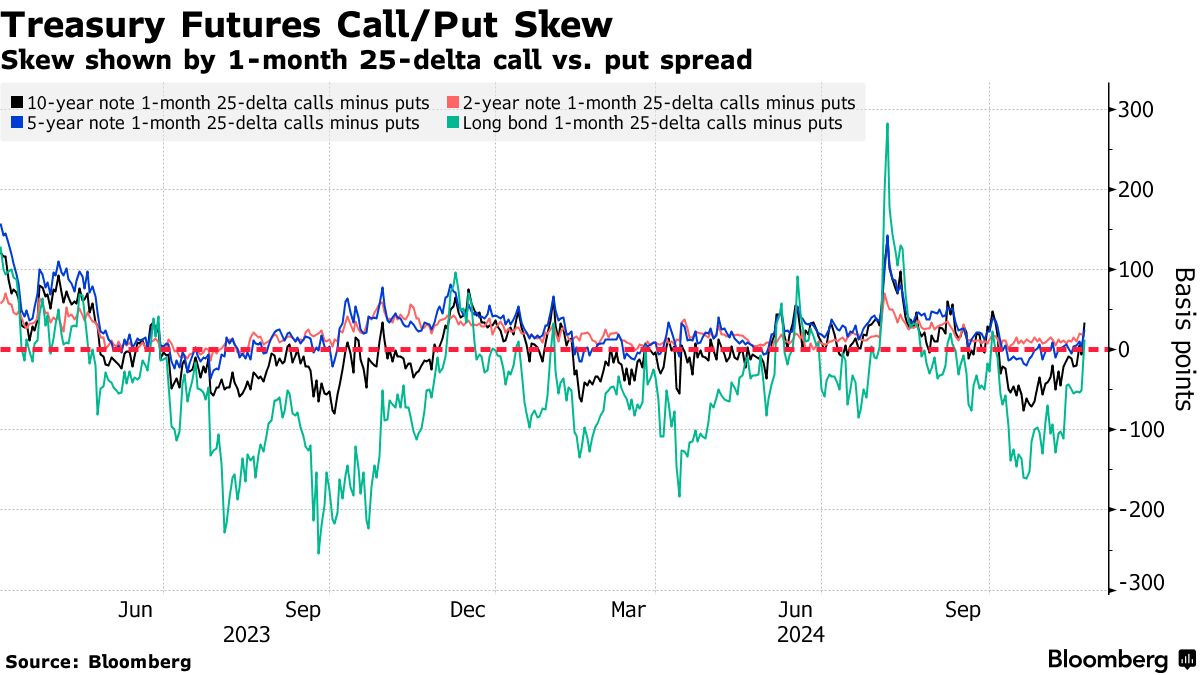

国债期权溢价转为中性

对冲债券市场抛售的溢价已经减少,因为国债曲线上的看跌/看涨期权偏斜已经回归中性,这增加了对低波动性和区间交易的预期。最近国债期权的交易亮点包括在1月10年期的2700万美元跨式出售,这是对低波动性的押注,期权到期日为12月27日。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

在过去一周中,SOFR Dec24 95.5625看涨期权增加了大量新风险,跟随的流动包括大量买入 SFRZ4 95.5625/95.625看涨期权价差。96.625行权价也增加了相当数量的新风险,跟随最近的流动,包括SFRM5 96.125/96.625/97.125看涨飞行和SFRM5 96.50/96.625/96.75/96.875看涨康多尔买入。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.50的行权价仍然是最活跃的。最近围绕该行权价的流动包括一个SFRZ4 95.50/95.625看涨期权价差买家和SFRZ4 95.5625/95.50/95.4375/95.375的看跌期权金字塔。96.00的行权价也很活跃,那里仍然有大量的2025年12月看涨期权。最近围绕该行权价的流动包括SFRH5 96.00/96.25/96.375的破碎看涨飞蛾买入。

SOFR期权未平仓合约

2024年12月、2025年3月和2025年6月的前20个未平仓SOFR期权头寸

来源:彭博社,CME

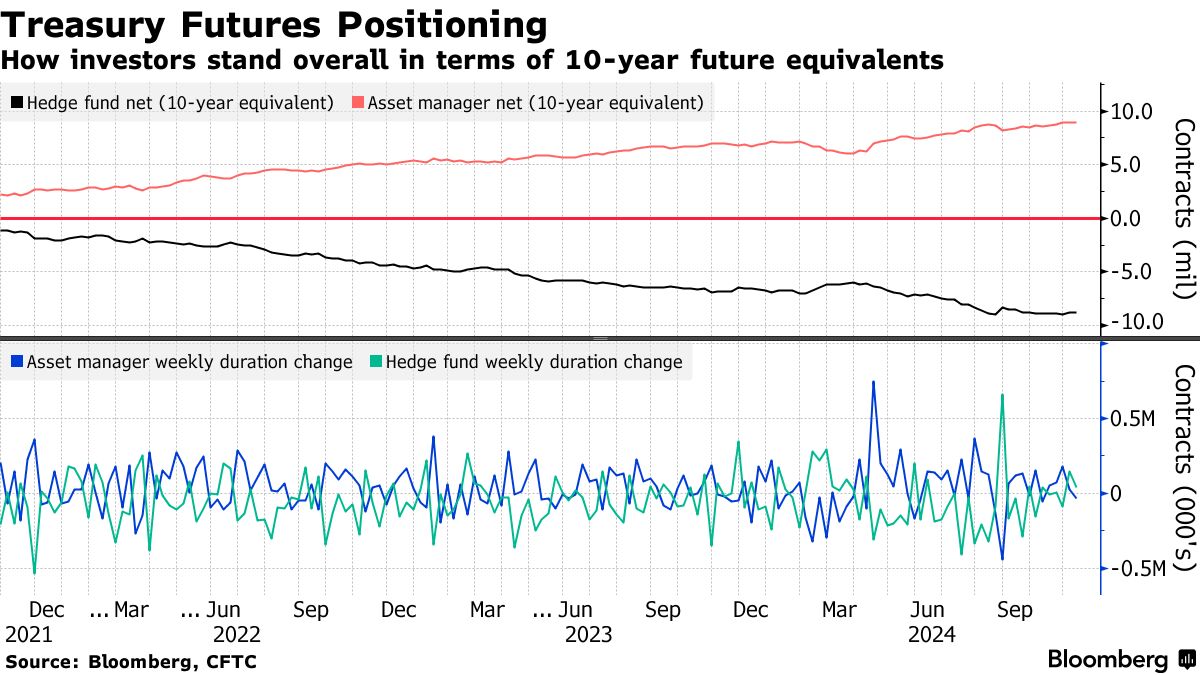

CFTC期货持仓

资产管理公司在截至11月12日的一周内,解除约35,000个10年期国债期货等值的净多头持仓。在同一时期,对冲基金覆盖了约43,000个10年期国债期货等值的净空头。该周最大的持仓变化发生在超长期债券期货中,资产管理公司解除其净多头的风险为每基点560万美元,而对冲基金覆盖其净空头的风险约为每基点630万美元。