交易者在特朗普获胜后加大对国债抛售的押注 - 彭博社

Edward Bolingbroke

美国财政部大楼在华盛顿特区。

美国财政部大楼在华盛顿特区。

摄影师:阿尔·德拉戈/彭博社交易员们正在加大对国债市场进一步亏损的押注,预计 唐纳德·特朗普承诺的政策将重新点燃通货膨胀,并保持美国利率高企。

数据显示,周二发布的数据显示,作为期货交易员在债券市场定位的指标,开放兴趣在两年期票据合约中连续第四个交易日上升。这一上升信号表明,交易员们在选举后建立了看跌头寸,并在周三即将发布的十月通胀数据之前进行布局。

短期押注的扩张发生在美国政府债务抛售之际,周二收益率在整个曲线上上涨超过10个基点。一个 指标 显示国债收益率距离抹去年初至今的收益仅有1.4%。

“我们看到投资者在追逐价格走势,”花旗策略师大卫·比伯在一份报告中写道。“这是一个在选举结果上正确定位的市场,但在国债市场的短期押注上总体上投资不足。”

自美国选举日以来的国债期货开放兴趣

期货头寸增加信号新国债短期头寸的建立

来源:彭博社,CME

注:期货开放兴趣变化参考2024年12月合约

阅读更多: 在低交易量的交易中增加国债期货的短期头寸

在两年期票据期货中,未平仓合约在过去四个交易日中增加了约132,000份合约——相当于前端抛售中增加的风险约为840万美元每基点。交易者迄今为止一直在针对短期债务进行做空押注,例如两年期和五年期票据合约。

对于看跌的交易者来说,这是一个容易支持的押注。周二,两年期和五年期 收益率 回到了自七月以来的最高水平,因为投资者评估特朗普承诺的政策,如减税和关税,这可能会加剧价格压力。

通货膨胀已经重新成为债券投资者和美联储观察者关注的焦点,因为他们评估美国利率的未来走势。交易者预计官员在十二月将再降息25个基点的概率略高于50%。

明尼阿波利斯联邦储备银行行长尼尔·卡什卡里周二表示,他将关注即将发布的通胀数据,以确定在十二月会议上是否适合再次降息。他表示,考虑到住房通胀的高于平均水平,价格增长可能需要一到两年才能达到目标,尽管他称那里的降温是“令人鼓舞的”。

阅读更多:美联储的卡什卡里表示,只有通胀可能会 derail 十二月的降息

阿波罗全球管理公司联合总裁斯科特·克莱因曼告诉彭博电视,市场 不应该对当前的通胀和利率轨迹感到过于舒适。

周三的十月份CPI数据有可能进一步削弱对十二月降息的预期,预计高于预期的读数可能会推高对2025年两年期国债收益率的预测,彭博经济学全球建模副主管斯科特·约翰逊表示。

阅读更多:交易者在国债曲线前端建立新的债券空头

以下是利率市场最新头寸指标的概述:

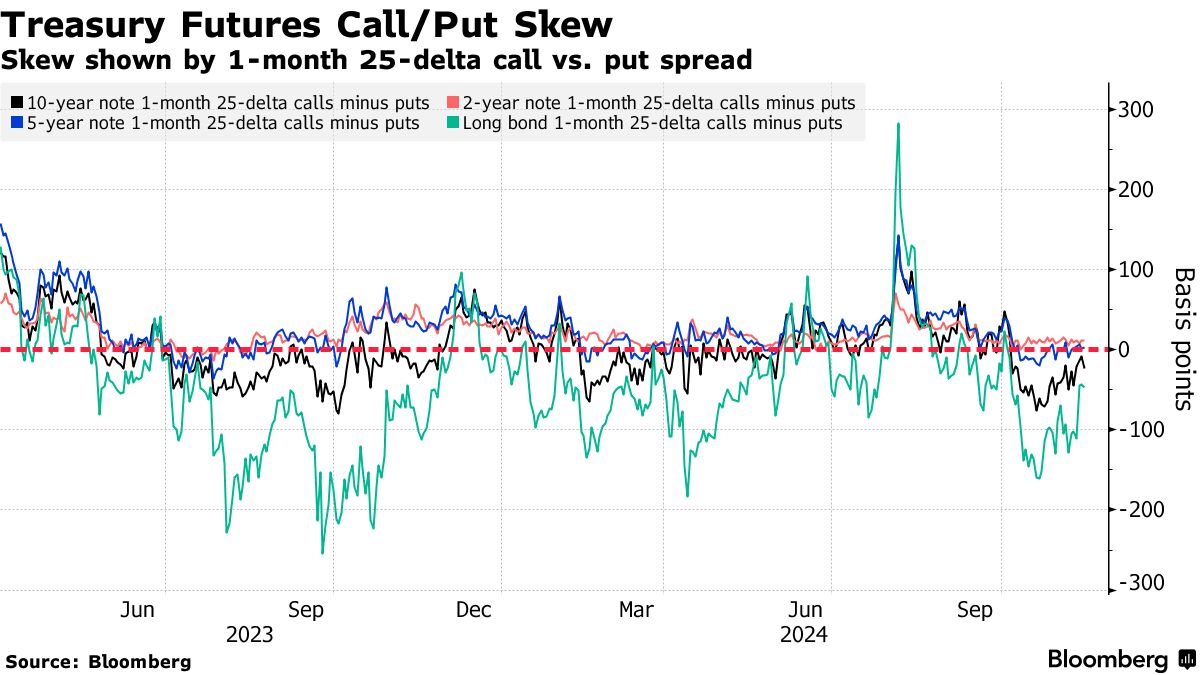

债券看跌期权溢价接近中性

对冲曲线长端抛售的溢价相对于短期到期的溢价仍然略高。然而,在最近从今年最贵的水平回落后,它继续接近中性,最近在长期债券看跌期权与看涨期权的价格方面表现出这一点。在过去一周中,长期债券看跌期权出现了一些大量抛售,反映出在特朗普连任后国债收益率飙升至数月高点时,几周前的看跌押注获利了结。

阅读更多:债券交易者在特朗普胜选后通过看跌期权押注净赚数百万

### 最活跃的SOFR期权

### 最活跃的SOFR期权

在过去一周中,随着流动性包括以2.5个点买入的100,000个SOFR Dec24 95.625/95.6875看涨期权价差,已经在几个Dec25看涨期权行权价上建立了大量风险,这在未平仓合约中显示为新风险。过去一周看到的额外上行风险包括在95.50行权价上建立的风险,跟随大量购买的SFRZ4 95.50/95.625看涨期权价差。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.50行权价现在是最活跃的,因新风险在过去一周作为SFRZ4 95.50/95.625看涨期权价差买方的一部分出现,同时也有近期对SFRZ4 95.5625/95.50/95.4375/95.375看跌期权金蝉的需求。由于对2024年12月行权价的看跌和看涨金蝉期权的需求,95.75行权价也保持活跃。

SOFR期权未平仓合约

2024年12月、2025年3月和2025年6月的前20个未平仓SOFR期权头寸

来源:彭博社,CME

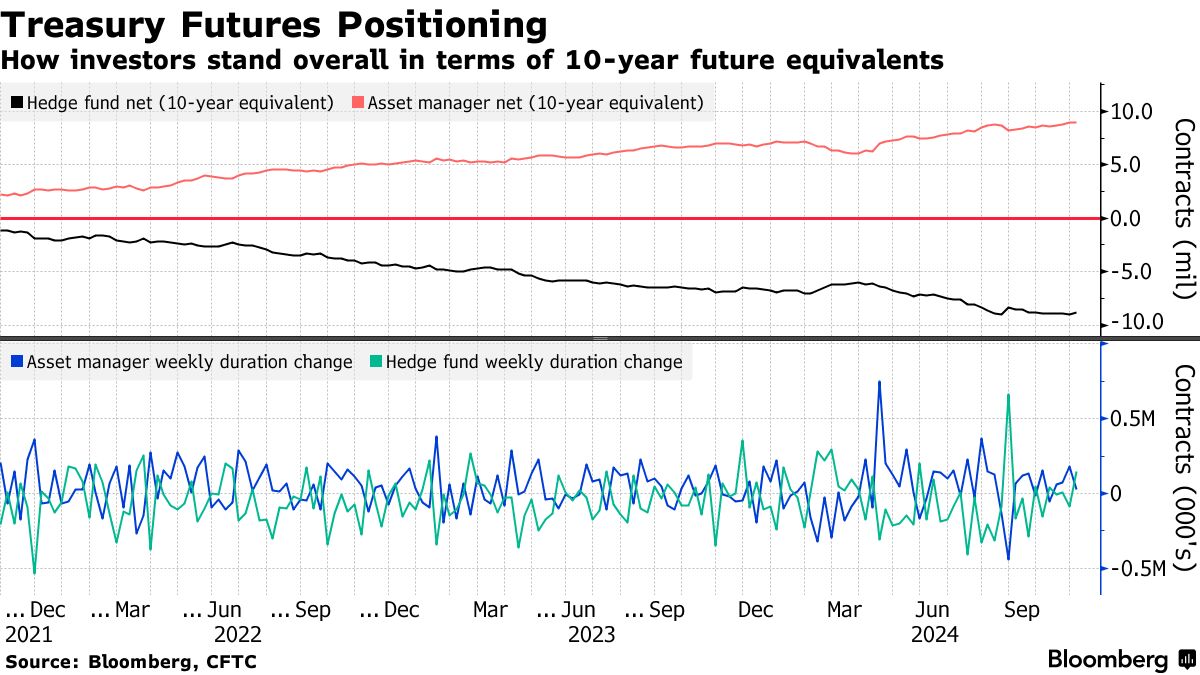

CFTC期货持仓

资产管理公司在截至11月5日的一周内增加了约26,000个10年期国债期货的净多头头寸,而对冲基金平仓了约150,000个10年期国债期货的净空头头寸,因交易者在美国选举结果中进行布局。10年期国债期货的最大平仓金额为风险权重为850万美元/DV01。