摩根大通资产管理公司和Voya在信贷狂欢中看到潜在风险 - 彭博社

Olivia Raimonde

美国最有信用的公司的债券在唐纳德·特朗普政治复出后,已经上涨到25年来未见的水平。现在,一些市场观察者表示,这种狂热掩盖了前方的麻烦。

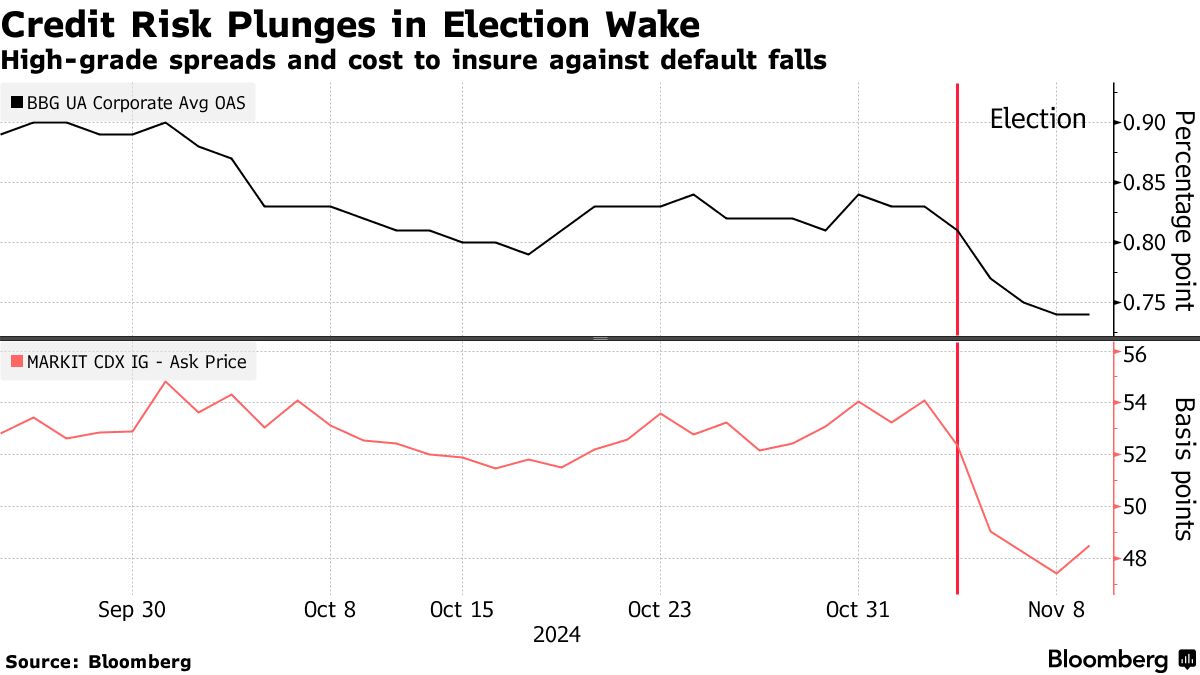

美国投资级债券的利差在美国总统选举后的几天内骤降至1998年以来的最低水平。在垃圾债券领域,同样的风险指标达到了2007年以来的最低水平。资金正被涌入固定收益资产。

但急于进入的投资者可能会因利差扩大和收益率上升而受到重创。特朗普的减税、高关税和大规模驱逐的提议可能会提高劳动力成本,助长通货膨胀,并削减依赖进口原材料的公司的利润。

“市场没有定价任何波动风险的事实似乎太美好了,”美国投资级公司负责人特拉维斯·金说。“投资级市场通常对不确定性反应不佳,而关于哪些议程和政策会落实仍然有许多问题。”

虽然许多策略师和投资者预计信用利差在短期内会进一步收窄,但一些人对长期持更谨慎的看法。周一,研究公司CreditSights Inc.将其对美国投资级和高收益信用的推荐从市场权重下调至低于市场权重。

虽然许多策略师和投资者预计信用利差在短期内会进一步收窄,但一些人对长期持更谨慎的看法。周一,研究公司CreditSights Inc.将其对美国投资级和高收益信用的推荐从市场权重下调至低于市场权重。

分析师们由全球战略负责人Winnie Cisar领导,认为“在年底前卖出强势资产”是最佳前进道路。

“我们认识到技术面仍然坚定地支持现金转向固定收益,”他们写道。“然而,我们认为利差的长期走势可能更宽而不是更紧,尤其是对于跨国发行者。”

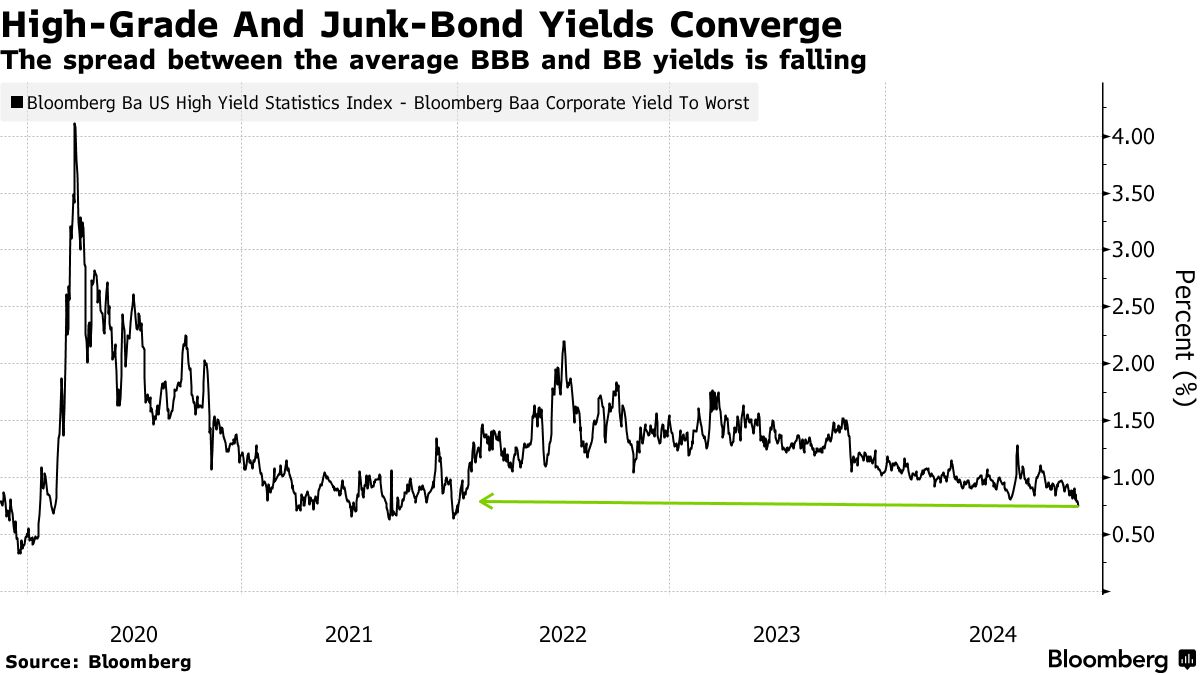

在估值飙升的背景下,这种更为谨慎的展望出现了。根据JPMorgan资产管理公司市场战略负责人Oksana Aronov的说法,垃圾债券利差——目前为2.53个百分点——低于2.7个百分点是“极其罕见”的。

“这非常紧张,”她在周一的彭博电视采访中说道。“我们上一次看到利差处于这些水平是在全球金融危机前和90年代末、2000年代初泡沫破裂前,”她补充道,指的是2007-2009年的全球金融危机。

像Boeing Co.和Paramount Global这样的公司被降级为垃圾债券并跌入高收益指数的可能性也可能对那里的估值产生严重影响,她警告道。

至于高等级市场,跨越制药、航空航天和国防、建筑材料和零售的行业最容易受到关税潜在激增的影响,根据巴克莱银行的说法。

至于高等级市场,跨越制药、航空航天和国防、建筑材料和零售的行业最容易受到关税潜在激增的影响,根据巴克莱银行的说法。

“信用市场可能没有像股票市场那样定价关税风险,”由多米尼克·图布兰领导的策略师在周五写道。“随着信用利差处于紧缩状态,投资者应注意更高关税可能对市场中一些最暴露的领域产生的影响。”

S&P全球评级还警告称,普遍关税和更高的中国进口关税可能会增加通货膨胀并拖累GDP增长。

“许多行业,尤其是科技行业,可能会因更高的输入成本和利润压力而受到影响,”包括大卫·特舍尔在内的分析师在周四写道。“贸易的连锁反应也可能对港口运营商和运输租赁公司等实体造成伤害。”

但在一些人看来麻烦正在酝酿时,另一些人则看到机会。

Voya的金表示,如果利差收窄,该公司有望超越其投资级基准,如果利差扩大,还有更多的购买空间。他正在寻求在中期内从可能面临后者风险的行业中轮换出去,例如银行和能源。

根据巴克莱的说法,高级市场中的银行、生命保险和油田服务可能会受益于红色浪潮,而在高收益市场中,炼油和独立行业也是如此。

与此同时,摩根大通的阿罗诺夫指出,高质量的企业浮动利率债务提供的收益率高于传统的前端货币市场类型的收益率。

在 美国银行公司,由奥列格·梅连捷夫领导的策略师写道,特朗普的连任是一个“风险积极的结果”,可能会增强美国经济并重新激发增长。

“然而,对这种观点有重要的警告,”他们在星期五写道。“其中之一是关税议程,这可能会导致通货膨胀,并在最初对增长产生负面影响。另一个是赤字影响,债券市场已经处于边缘。”

市场上许多人似乎一致认为,这个问题是‘何时’而不是‘是否’信贷市场会重新校准。

“市场何时会开始将其纳入价格?”Voya的金说。“这就是不确定性。”