中国的铜生产繁荣威胁到全球其他地区 - 彭博社

bloomberg

中国的铜冶炼厂面临着控制扩张的压力,这种扩张正在打击行业的盈利能力。全球范围内工厂的生存能力可能岌岌可危。

全球最大的铜消费国预计今年将生产约一半的世界精炼金属,此前为了确保对能源转型至关重要的供应,冶炼厂建设热潮不断。尽管对稀缺原材料的激烈竞争正在压缩各地的利润,但产能的繁荣仍在继续。

彭博情报的金属和矿业研究负责人Grant Sporre表示,中国的过度行为威胁到其边界之外的铜精炼未来。他表示,从智利到欧洲和印度的运营可能面临风险。

中国的铜产量在本世纪每年都在增长

快速扩张正在拉伸原材料供应

来源:中国国家统计局

注:2024年的数据基于九个月的产量按比例转换为全年

国内对限制生产和缩减新工厂庞大管道的呼声日益高涨,但尚未得到重视。如果这种飞速扩张继续下去——并迫使 其他地方的减产——更多的产出将集中在中国,即使西方政府对其对战略矿物的控制感到担忧。

这一局势将在本周于上海举行的亚洲 最大铜业聚会上达到高潮,冶炼厂将面临关于决定其利润的矿石供应合同的紧急谈判。由于产能远远超过全球矿山生产,矿商在年度谈判中占据主导地位。

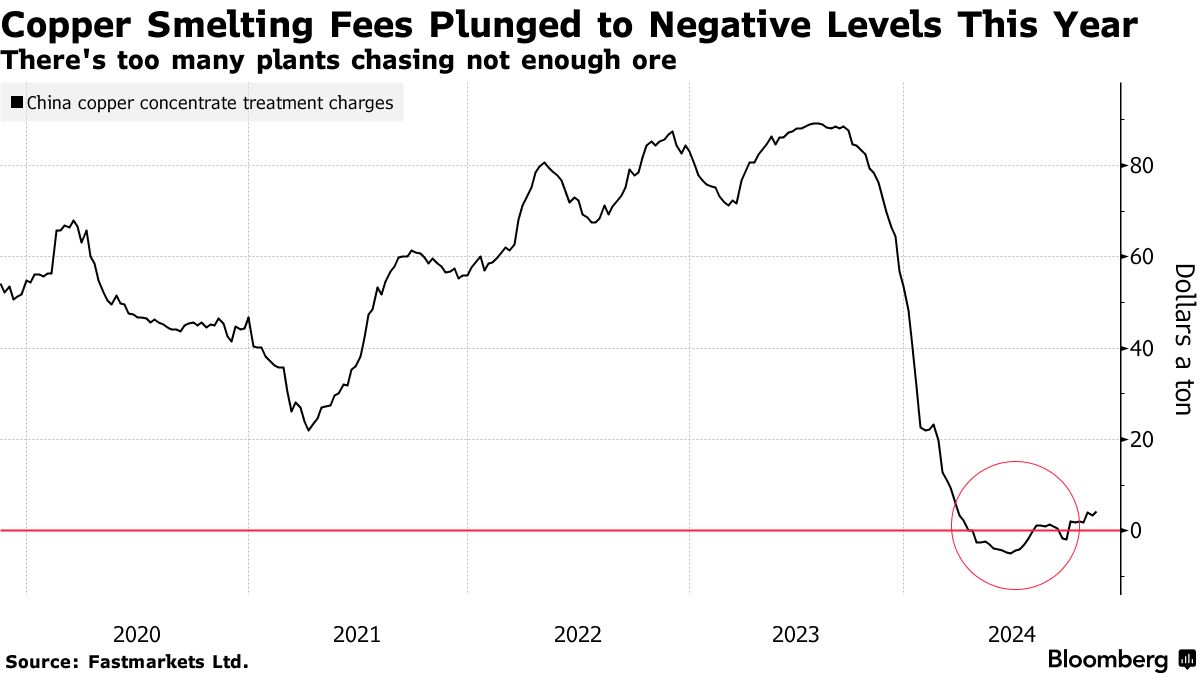

根据行业估计,冶炼厂将矿石转化为金属所支付的处理和精炼费用明年可能降至每吨40美元或更低,而2024年为每吨80美元。这种结算可能导致广泛的损失。根据金属咨询公司CRU Group的数据,2004年的最低价为每吨43美元,该公司有数据追溯到1992年。

来自可再生能源、电动汽车和电网基础设施的需求在未来几十年内有望激增。这刺激了铜供应链的更多投资,但冶炼厂的建设速度和成本远低于新矿的建设。

来自可再生能源、电动汽车和电网基础设施的需求在未来几十年内有望激增。这刺激了铜供应链的更多投资,但冶炼厂的建设速度和成本远低于新矿的建设。

矿石紧缩问题因新工厂的建设而加剧,印度正在寻求减少对进口的依赖,以及印度尼西亚,政府计划停止出口目前供给整个亚洲冶炼厂的矿石。

阅读更多:中国的经济重振计划给工厂带来了成本

这加剧了在中国施加限制的必要性。今年早些时候,现货处理费用首次跌破零。可是,行业的推动以减少产量并没有产生太大影响。到2024年,中国的精炼铜产量已增长超过5%。上个月,该国主要的金属协会呼吁政府采取更强有力的干预措施,以遏制“盲目扩张。”

这是中国各个行业中一个熟悉的旋律,从钢铁到太阳能和电动车,它们正在应对产能过剩的影响,同时试图保护就业和经济增长目标。

中国仍然是铜的净进口国,尚未向海外运输大量铜——与其钢铁和铝业不同,后者正面临来自全球贸易伙伴日益增加的保护主义。但如果中国继续推进扩张,这种情况可能会改变。

根据知情人士的说法,最近几天,中国主要冶炼厂的高管们召开会议,讨论不利的市场形势。这些会议有政府代表参加,讨论了更坚定地坚持减产计划的问题,这些知情人士要求不透露姓名,因为信息是私密的。

阅读更多:Trafigura表示:中国将在能源转型中主导铜需求

但也存在怀疑。分析师认为,中国生产商能够比其他生产商更好地应对这种情况,因为他们具有成本优势。根据彭博社的斯波尔的说法,大多数老旧、效率低下的工厂已经被关闭。而大型私营冶炼厂近年来已被淘汰,行业现在由国有企业主导,这些企业对财务压力更具韧性。

“没有人想第一个减产,但矿石紧张将持续多年,就像跑马拉松,”Benchmark Mineral Intelligence Ltd.的分析师赵永城说。“谁能活到最后,真的将考验从资本充足到运营的各个方面。”

在网络上

气候谈判代表 在COP29气候峰会的第一天取得了突破,达成了关于联合国管理的全球碳市场的规则。

俄罗斯天然气工业股份公司正在准备 将对中国的天然气供应提升至最大合同水平。

中国的信贷 扩张在10月份放缓,政府债券销售激增远超传统融资活动缓慢月份的贷款增长。

本周日记

(除非另有说明,均为北京时间。)

11月12日,星期二:

- 亚洲铜周在上海,第一天

11月13日,星期三:

- 亚洲铜周在上海,第二天

- CRU世界铜大会亚洲,第一天

- CCTD关于中国煤炭的每周在线简报,15:00

11月14日,星期四:

- 亚洲铜周在上海,第三天

- CRU世界铜大会亚洲,第二天

- 首席执行官峰会和亚洲铜晚宴

11月15日,星期五:

- 中国10月份房价,09:30

- 中国10月份工业产出,包括钢铁和铝;煤炭、天然气和发电;以及原油和炼油,10:00

- 零售销售、固定资产投资、房地产投资、住宅销售、失业率

- 中国将在11月25日前发布每月中期贷款利率

- 中国关于废金属进口的新规生效

- 中国每周铁矿石港口库存

- 上海交易所每周商品库存,约15:00