对德国债务狂潮的恐惧扭转了重要市场指标 - 彭博社

Alice Gledhill, James Hirai

在联邦财政部长克里斯蒂安·林德纳被解职后,市场参与者开始预期德国可能会增加国债的发行。有人认为,新政府可能会对更高的债务更加宽容。

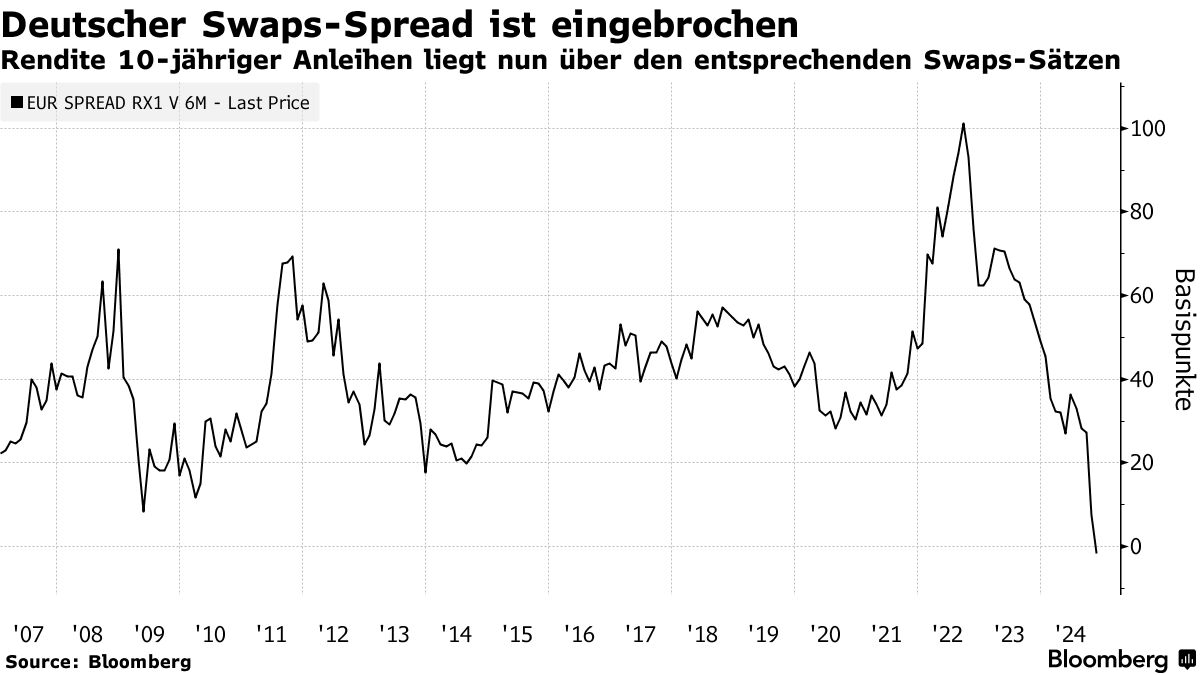

一个备受关注的债券供应恐慌指标上升:10年期德国国债收益率首次在历史上超过了相应的掉期利率。另一个显示对财政政策日益担忧的迹象是,30年期债券与2年期债务工具之间的收益率差再次扩大,几乎达到了两年多以来的最高水平。

联邦总理奥拉夫·肖尔茨在周三解雇林德纳时,为提前举行新选举打开了大门,林德纳反对放松债务刹车。自2021年上任以来,林德纳作为预算纪律的坚定支持者,控制了支出。

“在没有林德纳财政部长的情况下,增加债务的道路很可能会变得更加简单,”商业银行策略师豪克·西姆森在一份声明中写道。

尽管民意调查显示,即使在新政府下,财政保守主义也可能继续存在,但这仍导致债券的抛售。反对派领袖弗里德里希·梅茨领导的联盟坚决反对在欧盟框架内的共同债务,并支持遵守严格的新债务规则。

尽管民意调查显示,即使在新政府下,财政保守主义也可能继续存在,但这仍导致债券的抛售。反对派领袖弗里德里希·梅茨领导的联盟坚决反对在欧盟框架内的共同债务,并支持遵守严格的新债务规则。

债券收益率与掉期利率之间的差异——掉期利差——是未来发行的重要指标,因为当市场预计有更多证券供应时,债券相较于掉期往往会下跌。

在过去,利差是正的,因为国债比掉期更安全,而掉期的对手方通常是金融机构。然而,这种关系在今天星期四被颠覆,这是一个长期趋势的最新一集,该趋势在全球范围内加速发展。这些变动反映了投资者对更高债券供应的担忧,同时中央银行也在减少其持有量,从而增加了市场需要消化的数量。

彭博社经济学家说……

联盟的失败意味着在2025年预算上达成一致将变得更加困难。由于新联盟很可能由财政鹰派组成,因此通过显著增加赤字来资助迫切需要的投资的机会很小。可能需要更深的危机才能实现这一点。

—— 马丁·阿德默,彭博经济学的经济学家。阅读他的完整说明 在这里。

德国传统上是欧元区 财政纪律 的典范。目前的债务与经济产出比率低于许多邻国,这意味着在所谓的 债券警卫 出现之前,它有更多的举债空间。债务比率约为63%,而法国为112%。

德国债券在周四的下跌可能会带来盈利机会,如果新政府与林德纳的反对意见一致,支持更高的债务。

“根据调查,右翼政党(财政鹰派)正在获得越来越多的支持,”Mizuho International的多资产策略师Evelyne Gomez-Liechti表示。“如果德国恢复严格的财政政策,这可能成为持续经济疲软、德国国债回升和掉期利差扩大的强大催化剂。”

原文标题:对德国债务狂潮的恐惧首次翻转关键市场指标