摩根大通将在联合国峰会暂停后加快生物多样性产品的推出 - 彭博社

Natasha White

摩根大通公司警告称,在一次旨在引导更多私人资金保护生物多样性的峰会结束后,采取不作为的态度是不可取的。

这家华尔街最大的银行表示,除了暂停计划外,它现在打算加大力度为有兴趣探索生物多样性主题相关风险和机会的客户设计产品。摩根大通的自然与生物多样性负责人Gwen Yu表示,只有被认为在财务上可行的产品才能入选。

“定义和披露是有帮助的,但展示项目的可融资性对于满足客户需求至关重要,”Yu在哥伦比亚卡利的COP16生物多样性峰会期间参加多场会议后告诉彭博新闻。她表示,该银行现在正在寻找“各种创新的融资和投资解决方案”。

Gwen Yu来源:摩根大通公司第十六届联合国生物多样性大会在周六以令人失望的结局告终,177个国家的代表未能就如何动员更多资本达成一致。这使得私人金融在其角色上几乎没有有意义的更新,迫使银行家和投资经理自行解释如何继续。

Gwen Yu来源:摩根大通公司第十六届联合国生物多样性大会在周六以令人失望的结局告终,177个国家的代表未能就如何动员更多资本达成一致。这使得私人金融在其角色上几乎没有有意义的更新,迫使银行家和投资经理自行解释如何继续。

彭博绿色哥伦比亚的佩特罗表示,波哥大面临“结构性”水短缺西班牙面临106亿欧元的洪水损失,桑切斯表示全球GDP预计将遭受比最初预期更大的气候冲击第一大石油生产国能在气候问题上引领潮流吗?美国正在尝试峰会的最后几个小时被疲惫和挫折所笼罩,一些疲惫的代表在桌子上睡着了。那些仍然清醒的人被迫放弃达成融资协议的希望,因为COP16主席苏萨娜·穆哈迈德宣布不再有法定人数。

鉴于金融行业在设计可行的生物多样性战略时面临的“重大挑战”,摩根大通打算利用其现有的“可持续金融专业知识来加速我们能为客户提供的服务,”余表示。这样,银行将“避免因追求完美而导致的停滞不前。”

研究表明,如果投资者忽视自然风险,可能会面临相当大的损失,这种风险可能表现为因土壤或水污染而被处以罚款,或者如果例如一家公司产品与生态脆弱地区的森林砍伐相关联而造成的声誉损害。

晨星可持续发展分析公司最近的一份报告将生物多样性的丧失描述为“市场面临的严重新风险。”市场研究机构的分析发现,从2019年1月到今年9月,生物多样性风险较低的模型投资组合回报率为97%,而生物多样性风险较高的投资组合回报率为23%。

这些发现给各行业的公司施加了压力,要求它们向投资者展示它们正在关注生物多样性。

Kering SA,这家奢侈品公司旗下拥有包括古驰在内的多个品牌,上周成为首批 制定 应对自然损失的企业目标的公司之一。它与瑞士建筑材料制造商Holcim Ltd.以及制药巨头GSK Plc.一起参与了这一行动。这三家公司承诺在水消费限制和自然生态系统修复等方面采取措施。

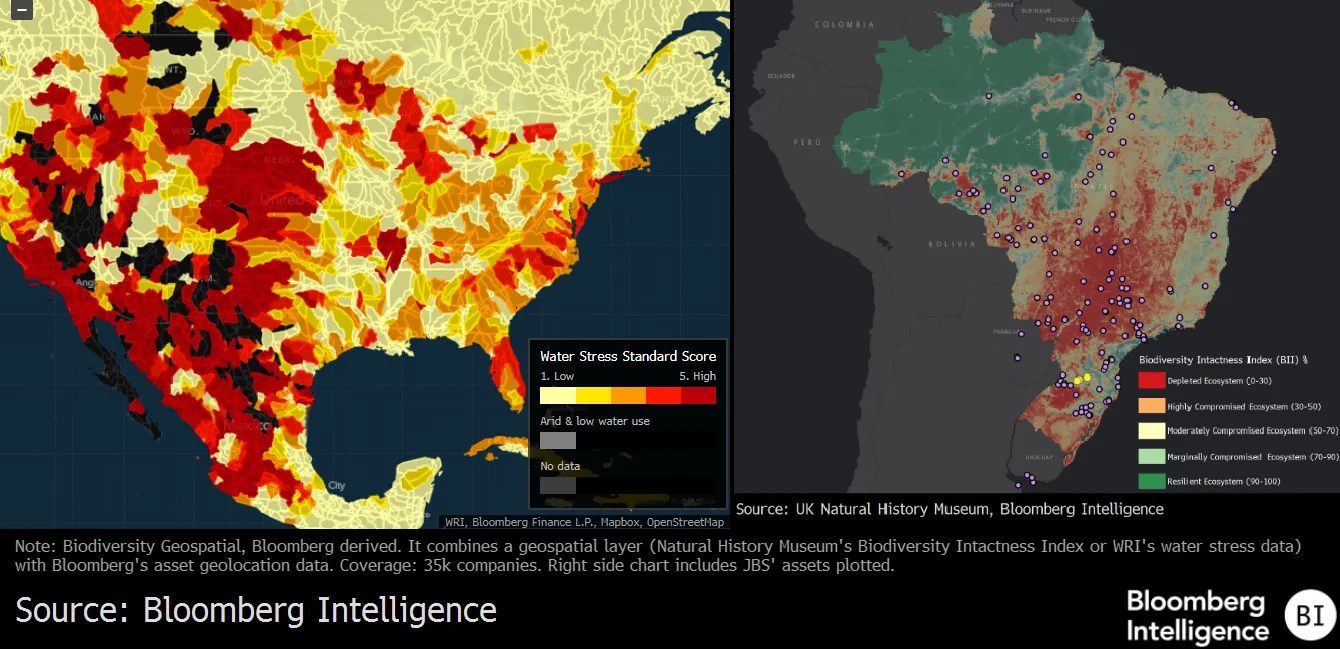

生物多样性地理空间,彭博社提供

阅读更多:解锁自然的价值:推动者的10万亿美元机遇

阅读更多:解锁自然的价值:推动者的10万亿美元机遇

美国银行公司环境业务顾问董事总经理Abyd Karmali表示,值得注意的是, 超过500家公司 已同意成为 自然相关财务披露工作组 指导方针的早期采用者,并在此过程中向投资者报告其生物多样性风险。

“我们看到更多的系统层面变化,开始将自然风险和机会纳入市场,”他说。数据显示,流入自然积极投资的私人融资正在增加,“无论”COP16协议是否达成,他表示。

然而,“投资的顺风将来自于支持性政策,这可能提供额外的催化剂,”卡马利说。

虽然企业估值正处于焦点之中,但在主权债务评估中考虑自然因素提供了大规模解锁融资的机会,奥利弗·威瑟斯,渣打银行自然部门负责人表示。

除了关注公司资产负债表外,“还需要更加关注自然的价值,并将其纳入主权债务中,”他在参加COP16峰会后表示。

一些主权市场开始看到对自然相关风险保护不足的早期后果。6月,穆迪评级警告印度日益严重的水资源短缺对其主权信用实力构成威胁。而去年,荷兰资产管理公司范兰斯霍特·肯彭有限公司表示,生物多样性风险促成了其决定将新加坡资产列入黑名单。

摩根大通的余表示,该银行正在考虑在现有产品结构(如贷款、债券和投资组合策略)上施加生物多样性视角。在COP16召开前,该银行完成了一项价值10亿美元的债务再融资交易,其中大约3.5亿美元用于保护该国最长的河流。

罗伯特·科扎里,摩根大通拉丁美洲市场的共同负责人,描述了这笔交易——该银行首次进行的债务换自然交易——将“传统和创新的资本市场技术”结合在一起。

COP16 会议的一个附属协议是一个 债务置换管道,得到了六个非营利组织的支持,伴随着一项分析,指出市场有潜力解锁 1000 亿美元的气候和自然融资。因为包括高盛集团和渣打银行在内的银行正在排队帮助安排此类交易。

可持续债务流向生物多样性的仅仅一小部分

2021年和2022年用于生物多样性的绿色债券收益和分配

来源:彭博新能源财经,发行人分配报告。

注意:投资组合级别的分配报告不包括在可用分配数据类别中。

阅读更多:生物多样性在可持续债务市场中被忽视:BNEF

但尽管此类置换在华尔街逐渐获得关注,一些人对它们的突然受欢迎程度表示质疑。

“它们扮演着重要角色,”气候变化特别顾问阿维纳什·佩尔苏德说,美洲开发银行的总统。但这“是一个小众角色。”

他表示,令人担忧的是,这些产品获得的政策关注超过了它们应得的关注。

佩尔苏德说:“在寻找神奇解决方案的过程中,人们将债务换自然置换视为同时解决债务和气候问题的办法,而没有人付出代价,但这是一种幻觉。债务置换并不是减少你的债务,而是重新分配你的一部分利息支付。”他说,进行此类置换的理想候选国是那些通常能够较好管理其债务的国家,只有少数“高收益债务的‘口袋’。”

佩尔索德说,最终的障碍是让私营部门在没有市场的情况下投资于自然。

“如果你不能让私营部门做到这一点,那么就需要政府来做,”他说。“政府可以比市场更高地评估自然,因此在这方面投资更多。但政府的财政能力,尤其是在发展中国家,是有限的。”