韦斯·埃登斯的新堡能源在“失误”后启动快速液化天然气项目 - 彭博社

Ruth Liao

插图由731提供;照片:新堡能源,彭博社

插图由731提供;照片:新堡能源,彭博社

亿万富翁投资者韦斯·埃登斯共同拥有唯一一支在两个联盟中都赢得冠军的NBA球队,联合创办了替代资产管理领域的 最大名字之一,并与篮球传奇迈克尔·乔丹一起销售一种高端 龙舌兰酒。

那么,为什么在墨西哥湾启动一个小规模的天然气出口项目如此困难呢?

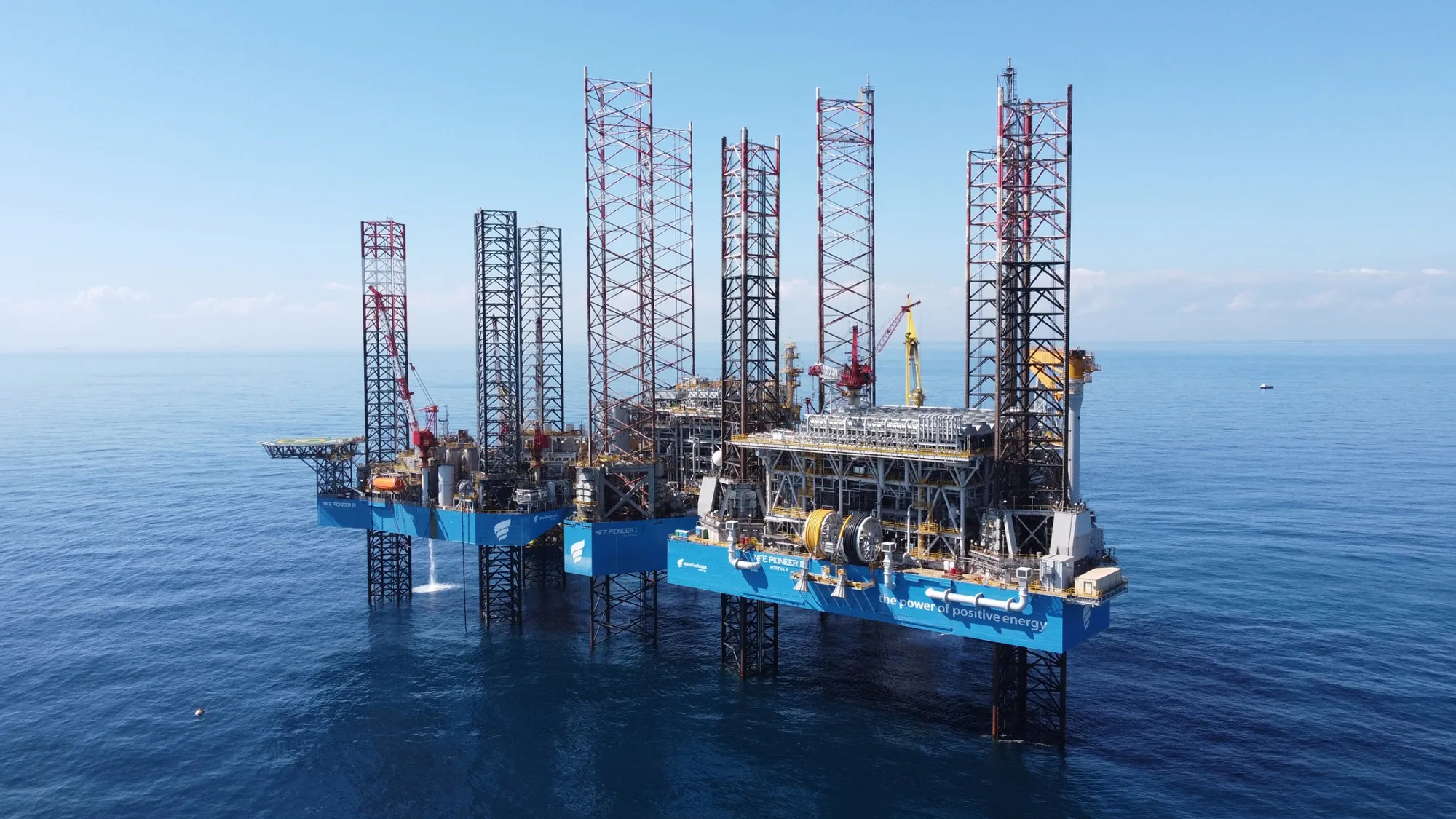

埃登斯以其对美国 高速铁路 和英超足球俱乐部的投资而闻名,他还多年来一直试图革新液化天然气(LNG)生产行业,这是一种越来越多地 为 世界的发电厂和工厂提供燃料的能源。几乎每个其他LNG生产商都不例外地遵循相同的操作模式:建造巨大的陆上设施,将天然气冷却至零下260华氏度(-162摄氏度),然后从附近的港口运输出去。埃登斯有一个不同的想法:他的愿景是建造一系列位于海岸数英里外的迷你生产单元,像乐高一样建造在以前用于钻探石油和天然气的自升式钻井平台上。

韦斯·埃登斯摄影师:帕特里克·T·法伦/彭博社他的公司,新堡能源公司,在2021年初做出了最终投资决定,建设第一个站点,并表示该站点将在2022年底前 投入运营。他将该项目称为“快速液化天然气”,并概述了建设多达 八个的计划。这些工厂的建设成本和速度将比现有的液化单元更低、更快,其单元设计和控制生产的变革性使得埃登斯曾表示,建设它们将引导亨利·福特的制造效率。

韦斯·埃登斯摄影师:帕特里克·T·法伦/彭博社他的公司,新堡能源公司,在2021年初做出了最终投资决定,建设第一个站点,并表示该站点将在2022年底前 投入运营。他将该项目称为“快速液化天然气”,并概述了建设多达 八个的计划。这些工厂的建设成本和速度将比现有的液化单元更低、更快,其单元设计和控制生产的变革性使得埃登斯曾表示,建设它们将引导亨利·福特的制造效率。

事情并没有按计划进行。新堡能源已缩减其多井离岸蓝图,现在只有一个站点在距离墨西哥海岸约12英里处运营,而不是路易斯安那州,部分原因是该公司在获得美国许可证方面遇到困难。根据公司的估计,第一个站点的启动几乎比计划晚了两年,成本从早期估计的超过20亿美元每个站点翻了一番多。在此过程中,新堡能源的长期债务已膨胀至79亿美元,超过其市值的三倍。

埃登斯在新堡能源总部接受采访时表示:“实际上,这比我们想要的时间要长,这种延误非常昂贵。”他在俯瞰下曼哈顿天际线的办公室中说道。“不过,从我们一开始设定的目标来看,这比其他液化天然气项目要快得多。”从开始到结束,这是公司所知的“最快项目,快了好几年。”

埃登斯的艰辛突显了进入液化天然气市场的风险。尽管近年来对这种燃料的需求以健康的速度增长,尤其是在欧洲消费者试图摆脱俄罗斯天然气的情况下,但生产仍然是一项高度资本密集和技术要求高的工作。与许多其他生产商急于通过有利可图的长期合同销售其液化天然气产量不同,埃登斯设想他的项目是为了为他在拉丁美洲和加勒比地区的一系列能源需求旺盛的资产提供支持。

新堡能源在墨西哥阿尔塔米拉海域的快速液化天然气平台被誉为首创技术。来源:新堡能源埃登斯迅速指出,快速液化天然气最近取得了一些胜利,包括在夏季装载了第一批部分货物,还有两艘船将在这个秋季出航。快速液化天然气在阿尔塔米拉海岸的名义产能一旦全面上线,将有潜力每20天生产一批货物。公司还在今年早些时候开始建设第二个快速液化天然气单元,尽管这个单元将位于墨西哥的陆地上。在最近的财报电话会议上,拥有公司21%股份的埃登斯估计,该项目很快将带来每年5亿美元的现金。

新堡能源在墨西哥阿尔塔米拉海域的快速液化天然气平台被誉为首创技术。来源:新堡能源埃登斯迅速指出,快速液化天然气最近取得了一些胜利,包括在夏季装载了第一批部分货物,还有两艘船将在这个秋季出航。快速液化天然气在阿尔塔米拉海岸的名义产能一旦全面上线,将有潜力每20天生产一批货物。公司还在今年早些时候开始建设第二个快速液化天然气单元,尽管这个单元将位于墨西哥的陆地上。在最近的财报电话会议上,拥有公司21%股份的埃登斯估计,该项目很快将带来每年5亿美元的现金。

但一些投资者似乎正在失去耐心。自2022年8月创下61.70美元的历史高点以来,新堡能源的股价已暴跌超过80%,跌至每股9美元以下,回到了疫情初期全球能源需求枯竭时的低点。即使在扩大持股后,埃登斯的股份价值也从2022年底的约20亿美元缩水至不足5亿美元。自由现金流数据显示,该公司在最近的12个月报告期内消耗了24亿美元。

新堡能源的现金消耗在2023年恶化

预计在11月公布的第三季度业绩将提供新的见解

来源:彭博社

“如果快速液化天然气按预期表现,可能会成为公司的游戏规则改变者,”Tortoise Capital Advisors的高级投资组合经理Rob Thummel说,该公司在该公司有少量持股。但“这一直是公司的挑战:满足预期。”

一项4亿美元的股票发行和与债权人达成的推迟债务到期的协议,早些时候在本月宣布,为新堡能源提供了一些喘息空间,直到它能够开始产生现金。此次再融资包括对2025年债券的全额赎回,以及对2026年和2029年票据的部分赎回,目前仍在等待中。彭博情报分析师Talon Custer表示,新票据的成本更高,每年将增加约1.5亿美元的利息支出。

新堡能源的快速液化天然气离岸出口设施自7月初启动以来已装载了三艘船只。来源:新堡能源相关: 2900亿美元的投资巩固了天然气在未来几十年的相关性

新堡能源的快速液化天然气离岸出口设施自7月初启动以来已装载了三艘船只。来源:新堡能源相关: 2900亿美元的投资巩固了天然气在未来几十年的相关性

快速液化天然气的挫折包括更常见的——许可挑战、成本超支、错过截止日期——以及更戏剧性的,比如由于过高的压力在4月发生的管道爆裂。公司最初表示泄漏不会影响时间表;后来,它表示该事件导致了三个月的延迟,这在之前的目标日期变更之上。

“由于延误造成的成本非常不幸,这让我们付出了很多代价,股价也受到了很大影响,”埃登斯对多次挫折表示。然而,他说,最终决定建造自己的液化装置是正确的。在后续的电子邮件中,他将最近的挑战归因于“时机不佳和运气不佳的结合”,以及“我们自己的失误。”

壳牌的Prelude LNG在2017年于韩国建设中。摄影师:SeongJoon Cho/Bloomberg可以肯定的是,建设和运营液化天然气工厂是一项困难的业务,几乎每个大型运营商在准备其工厂进行商业生产时都披露过一个或另一个失误。在海上生产液化天然气甚至更具挑战性。

壳牌的Prelude LNG在2017年于韩国建设中。摄影师:SeongJoon Cho/Bloomberg可以肯定的是,建设和运营液化天然气工厂是一项困难的业务,几乎每个大型运营商在准备其工厂进行商业生产时都披露过一个或另一个失误。在海上生产液化天然气甚至更具挑战性。

壳牌公司就遇到了多次技术问题,包括电力供应问题、延长停工和澳大利亚Prelude LNG的维修,该设施在2019年上线时被称为世界上最大的浮动液化天然气设施。壳牌拒绝置评。位于塞内加尔和毛里塔尼亚之间的BP运营的Greater Tortue Ahmeyim海上项目的时间表也多次变动。BP首席执行官穆雷·奥金克罗斯在周二的财报电话会议上表示,那里下一个重要的里程碑将是将天然气从井口引入浮动设施,并指出该项目并不是“一项简单的操作。”

尽管如此,海上项目仍然具有吸引力。在海洋中生产液化天然气被誉为一种减少对沿海栖息地环境损害的方法,同时节省可以在船厂制造然后移动和组装到现场的部件成本。此外,浮动设施可以移动,这对在墨西哥湾或其他经常遭受飓风或台风袭击的地区运营的公司来说是一个优势。

埃登斯计划对浮动液化天然气的想法进行改进,用钻井平台替代传统油轮,使他能够在投资决策和生产之间更快地生产液化天然气。这是一个在由石油和天然气巨头主导的高度工程化行业中的新概念。

“快速液化天然气的配置和管理充满了未经尝试和未经验证的元素,”拥有超过30年行业经验的液化天然气顾问理查德·普拉特说。

埃登斯是一位在蒙大拿州乡村长大的业余登山者,他的职业生涯始于雷曼兄弟的合伙人和董事总经理,随后领导私募股权基金黑石资产投资公司。1998年,埃登斯共同创立了堡垒投资集团,该集团现在得到了阿布扎比主权财富基金穆巴达拉投资公司的支持,管理着480亿美元的资产。

韦斯·埃登斯在2021年NBA总决赛上的照片,地点在密尔沃基。摄影师:保罗·桑西亚/AP2014年,埃登斯和大道资本集团的联合创始人马克·拉斯里以5.5亿美元的价格购买了密尔沃基雄鹿队,这在当时创下了NBA篮球队的纪录。2023年,拉斯里出售了他的股份。今年9月,当前NBA球员尤利西斯·李“朱尼尔”布里奇曼购买了由私人投资者持有的少数股份时,该球队的估值为40亿美元。埃登斯表示,他在这笔交易中没有出售任何股份。他还是英超足球俱乐部阿斯顿维拉和葡萄牙超级联赛球队维多利亚体育俱乐部的共同所有者,通过控股公司V Sports。他与包括前NBA超级明星乔丹在内的一组投资者共同拥有Cincoro龙舌兰酒品牌。根据彭博亿万富翁指数,埃登斯的净资产约为24亿美元。

韦斯·埃登斯在2021年NBA总决赛上的照片,地点在密尔沃基。摄影师:保罗·桑西亚/AP2014年,埃登斯和大道资本集团的联合创始人马克·拉斯里以5.5亿美元的价格购买了密尔沃基雄鹿队,这在当时创下了NBA篮球队的纪录。2023年,拉斯里出售了他的股份。今年9月,当前NBA球员尤利西斯·李“朱尼尔”布里奇曼购买了由私人投资者持有的少数股份时,该球队的估值为40亿美元。埃登斯表示,他在这笔交易中没有出售任何股份。他还是英超足球俱乐部阿斯顿维拉和葡萄牙超级联赛球队维多利亚体育俱乐部的共同所有者,通过控股公司V Sports。他与包括前NBA超级明星乔丹在内的一组投资者共同拥有Cincoro龙舌兰酒品牌。根据彭博亿万富翁指数,埃登斯的净资产约为24亿美元。

阿斯顿维拉经理乌奈·埃梅里(右)与埃登斯在2023年伯明翰的英超比赛中。摄影师:安迪·罗兰德/阿拉米回到新堡能源,华尔街正在密切关注。德意志银行在10月1日将该股票评级从持有下调至卖出,并警告称“商业模式中的固有风险”应反映在公司的估值倍数中。两天后,摩根士丹利将其目标股价从之前的35美元下调至15美元,理由是股本增加、利息支出上升以及“增长的‘上行’空间被移除”。来自联邦应急管理局的一个有利可图的合同的丧失,向波多黎各提供应急电源,也给公司的资产负债表带来了压力。

阿斯顿维拉经理乌奈·埃梅里(右)与埃登斯在2023年伯明翰的英超比赛中。摄影师:安迪·罗兰德/阿拉米回到新堡能源,华尔街正在密切关注。德意志银行在10月1日将该股票评级从持有下调至卖出,并警告称“商业模式中的固有风险”应反映在公司的估值倍数中。两天后,摩根士丹利将其目标股价从之前的35美元下调至15美元,理由是股本增加、利息支出上升以及“增长的‘上行’空间被移除”。来自联邦应急管理局的一个有利可图的合同的丧失,向波多黎各提供应急电源,也给公司的资产负债表带来了压力。

埃登斯表示,快速液化天然气正处于一个转折点。

“我相信在接下来的几个月里会有更多的磨合问题,但我认为我们已经接近尾声,”他在采访中说。“就估值、债务的戏剧性而言,我认为已经稍微缓解了一些。我认为接下来的六到十二个月可能会非常特别。”