AQR、Man Group、Acadian 推广杠杆产品以超越股票牛市 - 彭博社

Justina Lee, Lu Wang

这让人想起华尔街可能想要忘记的一个活力时代。然而,这并没有阻止AQR资本管理公司、Man Group和Acadian资产管理公司以 renewed zeal 销售一种在全球金融危机后声名狼藉的杠杆产品。

随着许多客户在与失控的股票牛市竞争中苦苦挣扎,这些系统化的资金管理者再次宣传使用借款来在传统股票和债券指数中榨取额外收益的优点。

Acadian和Man Group正在推动一种称为股票扩展的替代交易,这种交易提供对股票基准的稳定敞口,但通过杠杆来融资多头和空头头寸。类似地,AQR正在准备基于“可携带阿尔法”的产品,利用借来的现金在被动配置过程中叠加主动投资。

虽然细节有所不同,但这些策略听起来科学,承诺合理使用的杠杆可以从普通投资组合中挤出宝贵的百分比收益,风险却只有微乎其微。

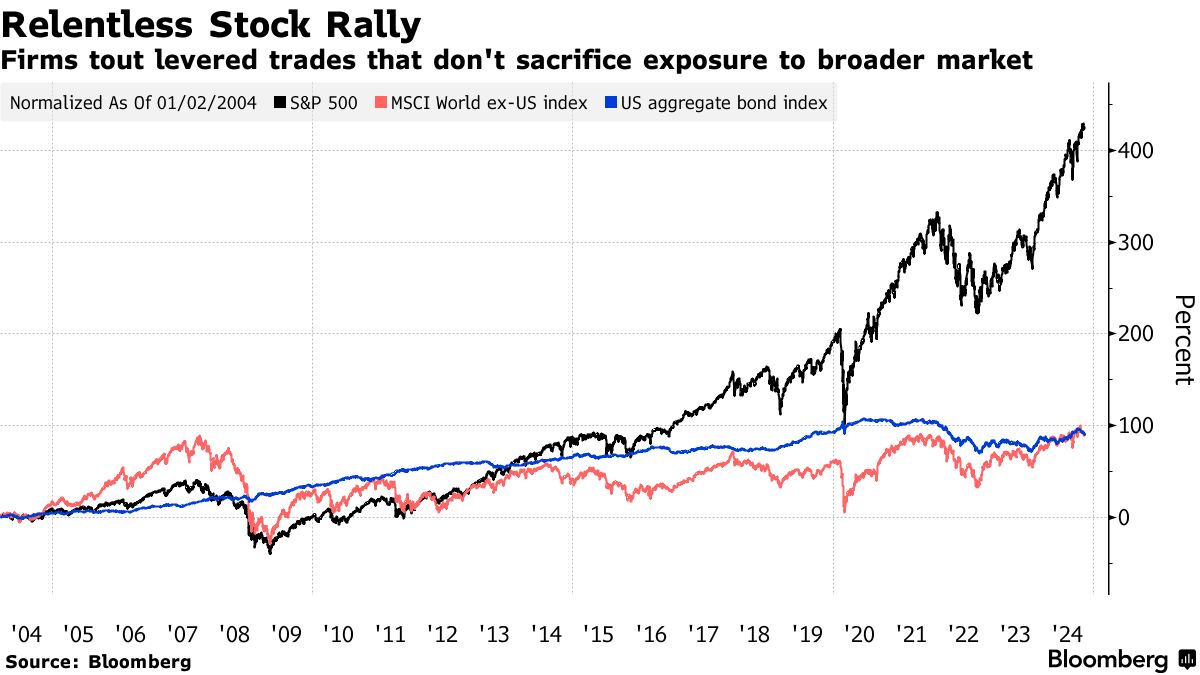

这种推销并不新鲜。这些投资风格在2008年崩溃之前都曾繁荣,当时它们的多样化价值被证明是虚幻的,因为一系列资产同步抛售。但随着股权估值的拉伸引发对未来可能低于平均收益的焦虑,这些增强的策略现在正受到机构投资者的青睐,他们在努力实现收益目标并证明自身价值。

“有很多因素表明,这确实是人们应该认真对待的事情,”AQR北美投资组合解决方案组负责人彼得·赫克特说。“我们认为潜力巨大。”

经过多年的资金流失,兴趣正在回升。根据最新的纳斯达克eVestment数据,专注于股票扩展的美国基金在第二季度吸引了自2009年以来最多的资金流入。Acadian表示,它预计在未来几个月将有超过10亿美元流入其扩展策略,此外还有15亿美元的资金正在管理中。

今年,AQR推出了其迄今为止最全面的可携带阿尔法交易版本,包括帮助降低潜在执行风险的产品。根据知情人士的说法,这些最新的配置计划目前持有3.75亿美元的资产,还有“几亿美元”的资金在筹备中,这些知情人士要求不公开讨论私人信息。

今年,AQR推出了其迄今为止最全面的可携带阿尔法交易版本,包括帮助降低潜在执行风险的产品。根据知情人士的说法,这些最新的配置计划目前持有3.75亿美元的资产,还有“几亿美元”的资金在筹备中,这些知情人士要求不公开讨论私人信息。

通过使用借入资金,这类策略旨在提高回报,以防广泛市场开始下滑——当然,前提是他们的选股模型能够盈利。这一推动力正值科技巨头如苹果公司推动美国股票经历十年的牛市,超越几乎所有其他资产,并让大量活跃投资者望尘莫及。标准普尔500指数在周三上涨,因为美国公布了强劲的经济增长,谷歌母公司Alphabet Inc.报告的销售额超出预期。

“如果你今天只销售一种替代策略,真的很难让任何人关心,因为标准普尔500指数上涨了23%,”彭博情报的高级ETF分析师埃里克·巴尔丘纳斯说。“所以他们所说的是,‘嘿,你不必放弃你的贝塔。保留你的贝塔。我们只需使用这种可携带的阿尔法策略来增加替代方案。’所以这有点像,既要吃蛋糕又要保留蛋糕。”

| 阅读更多 |

|---|

| 2008年崩溃的杠杆交易获得6亿美元ETF重做 |

| 华尔街将税损收割提升到一个强大的新水平 |

| 多样化中的“大熊市”困扰华尔街专业人士 |

承认市场很难超越,倡导者表示可携带的阿尔法允许投资者分散赌注而不牺牲市场回报或贝塔。这是因为分配方法使用衍生品来匹配指数的表现,而不需要投入太多现金。然后将其余资本投资于能够增加价值或阿尔法的东西,例如趋势跟踪或市场中性赌注。

“在七大巨头的影响下,击败美国市场变得非常非常困难,”TIFF投资管理公司的多样化策略负责人沈哲说,该公司最近增加了这些产品。“使用可携带的阿尔法策略,你处于同一起跑线上,因为你拥有贝塔。”

多元化的配置过程在未来几年大型股票指数难以实现超额收益的情况下可能显得特别聪明。高盛集团的策略师预计本月标准普尔500指数在未来十年将年均增长约3%,而过去十年的年均增长为13%。

更广泛地说,近年来无情的科技驱动的股票反弹引发了关于传统退休投资组合是否适合长期投资者的更广泛讨论。去年,三位研究人员声称对债券的执着使美国退休人员在过去一个世纪中损失了数万亿美元的利润。他们的论文引发了反驳,AQR的联合创始人克里夫·阿斯尼斯认为,向多元化投资组合中添加一些杠杆可以降低风险——并且与仅仅投资股票一样具有吸引力。

理论到实践

可携带的阿尔法被视为将该理论付诸实践的一种方式。自2023年初以来,Newfound Research和ReSolve资产管理公司推出了一些以“收益叠加”为名的新型交易所交易基金。这些基金已收集约8亿美元的资产。

相比之下,股票扩展更像是仅做多的基金——可以想象成轻型对冲基金。许多被称为130/30,这意味着每投资100美元,就会获得130美元的多头头寸和30美元的空头头寸,从而实现对股票指数的100美元净敞口。

理论上,这些额外的投注帮助股票挑选者摆脱基准的束缚,使得那些可能被更大成分股淹没的头寸获得更多的影响力。根据Man Group在一份报告中计算,全球MSCI ACWI指数的成员中约有85%的权重为五个基点或更少,这一比例在过去十年中有所增加。这在仅做多的设置中几乎没有留下看空的空间。

通过采用130/30的方法,经理可以获得对指数的基本敞口,同时释放出额外资金以增加更多头寸,扩大对心仪股票的投资或直接做空一只股票。

“在许多经理在其主动策略上挣扎的环境中,这是一道相对的亮点,”Acadian的投资策略总监Ryan Taliaferro表示,其全球扩展策略的五年年化回报率为23.2%。

像130/30这样的策略在零售投资账户中也在蓬勃发展,它们被宣传为税收高效的策略,可以在个别头寸中产生比仅做多策略更多的资本损失。

难以击败的强敌

即使是扩展策略也难以超越标准普尔500指数

来源:纳斯达克eVestment

注意:* 2024年的数据仅为上半年

即便如此,扩展策略也并非万无一失。eVestment的数据表明,在过去五年中,该类别的平均回报仅在两年中超过了标准普尔500指数。2024年上半年略有落后。

当然,扩展策略和可携带阿尔法在金融危机期间也曾遭遇重大失误,因为资产的集体损失和流动性的消失重创了大量投入杠杆交易的养老基金和捐赠基金。

尽管如此,AQR表示它找到了一种方法,使该策略更加透明且风险更低。与过去通常仅提供阿尔法部分不同,AQR现在允许客户选择他们所需的贝塔和阿尔法持有,而无需开设保证金账户。换句话说,总部位于康涅狄格州格林威治的管理公司负责全面管理,从运行投资组合的贝塔和阿尔法部分,到现金管理和业绩报告。

“与早期版本的可携带阿尔法相比,复杂性风险在很大程度上已不再是问题,”Hecht说。