《彭博社》:新研究质疑债券在退休计划中的作用

Lu Wang

在过去两年中,他们在债券市场上遭受的打击让投资者不禁怀疑,依靠固定收益来为晚年储备资金是否真的是一个好主意。

新的研究证实了这些怀疑。

这是一个与华尔街建制观点背道而驰的观点。一群学者着手测试了一直以来的投资建议,即认为债券和股票的多元化投资组合是未来储蓄的最佳方式。他们在过去130年的三十六个国家的样本中发现,一半国内股票和一半国际股票的混合组合实际上在赚取的资金和保值方面都超过了混合投资组合。

这篇名为《超越现状:对生命周期投资建议的批判性评估》的论文在60/40策略去年失误后,加剧了已经激烈的争论。随着美联储货币政策收紧,固定收益投资收益不佳,一些人认为传统的投资建议需要重新思考。

亚利桑那大学的斯科特·塞德伯格说:“只要股票投资者能够坚持下去,他们最终很可能会比那些试图通过多元化投资债券来平稳短期波动的人更好。”他与埃默里大学的艾兹汉·阿纳库洛娃和密苏里大学的迈克尔·S·奥多赫蒂合著了这篇论文。

使用计算机为美国家庭运行一百万次模拟,研究人员发现在退休时将资金分配给国内和国际股票,平均建立了超过100万美元的财富,而60/40混合则为76万美元。虽然全股票方法的最大损失更深,但并不足以在长期内影响绩效。

退休计划中债券的角色受到质疑

研究表明,全股票策略为普通退休者创造了更多财富

来源:“超越现状:对生命周期投资建议的批判性评估” by Aizhan Anarkulova, Scott Cederburg and Michael S. O’Doherty

一些因素阻止顾问们领会全股权方法的优势,其中之一是对股债混合的过度自信,这是由于对短期的近视关注所导致的。另一个问题是对这两种资产类别相互平衡能力的懒惰信念。研究人员发现,它们同时移动的时期比人们可能意识到的要常见得多,并且跨地理区域分散股票持有更为有效。

追溯到20世纪初之前的数据表明,未能充分利用股票上涨意味着一种类型的计划每年损失的福利估计为2400亿美元,Cederburg说,他自己的退休账户最近持有44%的美国股票和其余的海外股票。(他在非退休账户中持有债券。)该研究采用了一个终身模型,其中包括了从美国收入到死亡率和社会保障福利等一切真实世界数据。

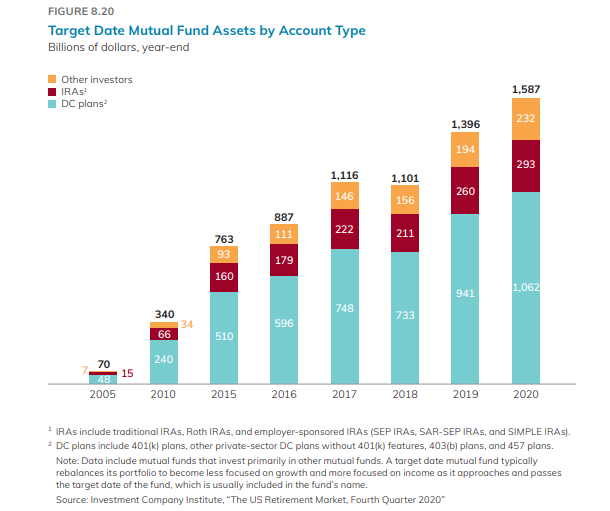

混合股票和债券是许多美国人的退休策略选择,通常是通过共同基金提供的所谓的目标日期基金。根据投资公司协会编制的数据,这类投资工具在2021年拥有1.8万亿美元的资产,比10年前的3400亿美元有所增加。资产。 数据。

来源:ICI当然,主张养老金投资者完全回避债券的观点将被许多人视为极端。这挑战了长期以来被广泛遵循的做法,即固定收益构成了许多美国人退休金池的关键部分。

来源:ICI当然,主张养老金投资者完全回避债券的观点将被许多人视为极端。这挑战了长期以来被广泛遵循的做法,即固定收益构成了许多美国人退休金池的关键部分。

债券的重要性不仅仅在于其上行,还涉及稳定性,根据美林和美国银行私人银行首席投资办公室市场策略负责人乔·奎恩兰的说法。与股票不同,其表现是随机且不稳定的,固定收益的稳定和可预测的回报让人们感到对自己的财富有控制感。他说,许多客户愿意放弃潜在利润,以便晚上能够安心入睡。

“这是一种权衡,这种权衡是值得的,”奎恩兰说。“许多投资者希望知道我的投资组合的X%将给我带来Y%的回报。你无法用股票做到这一点。”

詹姆斯·丹尼尔在Advisory Firm LLC引用了点com崩盘作为全盘投资股票的危险的例子。“问问任何在科技泡沫后完全退休的退休人员,在接下来的10年里进行分配的全股票投资组合表现如何,”他说。“理论上,全股票投资组合效果很好。但实际上,并非如此。”

| 阅读更多 |

|---|

| 千禧一代夫妇因金钱问题争吵最多 |

| 顾问表示60/40仍然有效,尽管债券市场动荡 |

| 债券作为股票损失的无效对冲,相关性上升 |

对于Cederburg来说,告诉投资者持有固定收益是因为股票出现问题是忽略了股票往往会随着时间推移而上涨,而且往往情况是,股票表现不佳时,债券也会受到影响。这就是2022年发生的情况。

这项新研究与以往支持股债组合的研究不同之处在于,虽然它让计算机在随机抽样的月份和国家中运行投资组合,但它将这些月份连续在一起,形成了10年的周期,以捕捉市场周期。例如,大崩盘往往会紧随着大复苏。

退休人士更不可能因全身心投入股票而用尽储蓄

死后的财富远大于股债策略

来源:“超越现状:对生命周期投资建议的批判性评估”作者Aizhan Anarkulova、Scott Cederburg和Michael S. O’Doherty

由于美国市场的历史相对较短,考虑到投资可能持续50年甚至更长时间,该论文采用了涵盖了38个发达国家的数据,追溯到1890年,以得出投资结果。通过包括非美国市场,它不仅扩大了样本规模,还承认了美国在近几十年的卓越表现可能不会在长期内重复,就像英国在大约一个世纪前达到顶峰,日本的鼎盛时期在20世纪80年代结束一样,Cederburg指出。

采用全股票投资方法在退休后仍然能够获益,研究表明。

研究人员写道:“考虑到美国退休储蓄的巨大规模,我们估计美国人采用全股票策略可能实现数万亿美元的福利增益。债券对我们考虑的生命周期投资者几乎没有任何价值。”