财政部的抛售给“震荡之年”的快速资金量化交易者带来了新的打击 - 彭博社

Ye Xie, Liz Capo McCormick, Isabelle Lee

美国财政部大楼在华盛顿特区。

美国财政部大楼在华盛顿特区。

摄影师:斯特凡妮·雷诺兹/彭博社本月的 崩盘 在国债市场上重创了那些在债券上建立了看涨头寸的趋势追逐量化投资者,这是一个在今年市场动荡中多次失误的策略的最新挫折。

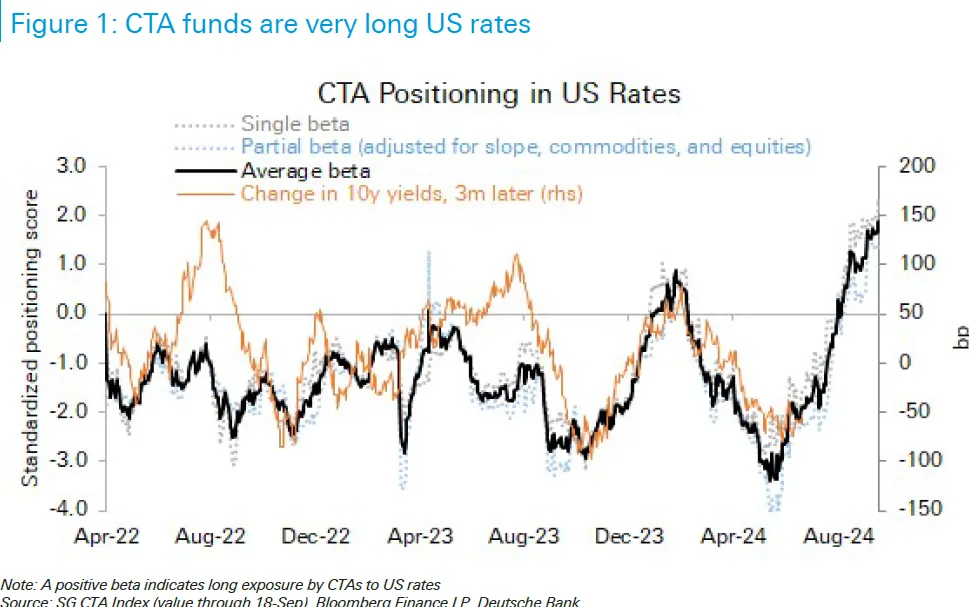

这些量化投资者,被称为商品交易顾问,试图从债券、股票和货币等资产的动量中获利。最近,他们押注美国政府债务将继续上涨,因为 美联储 开始降息,根据德意志银行的数据,截至九月底,他们积累了三年来最大的多头头寸。

然而,这种定位适得其反,10年期国债收益率飙升超过60个基点,违背了人们对四年来首次降息周期将为债券提供顺风的预期。恰在此时, $3580亿的CTA 群体正努力从八月初的巨大损失中恢复,当时由于用借来的日元进行的交易的解除触发了 一系列反转,使得年初的一些盈利押注遭遇失败。

“反复无常的一年还在继续,”动态贝塔投资公司的创始人安德鲁·比尔说道,该公司运营着复制CTA和对冲基金策略的基金。“正当CTA们在趋势上加码时,趋势却反转了。”

根据法国外贸银行(Societe Generale SA)汇编的数据,不合时宜的债券头寸,加上对美元的做空,使得CTA在截至10月28日的本月损失了1.8%,几乎抹去了今年的所有收益。而这可能只是个开始。如果债券抛售加剧,野村控股公司估计,CTA和其他趋势追随者可能还需要抛售另外2400亿美元的债券,这一数字是他们已经清算的两倍多。

在十月之前,国债已经连续五个月上涨,创下14年来的最佳表现。这些稳定的收益使得追随动量的投资者更加大胆,加大了交易力度。

在十月之前,国债已经连续五个月上涨,创下14年来的最佳表现。这些稳定的收益使得追随动量的投资者更加大胆,加大了交易力度。

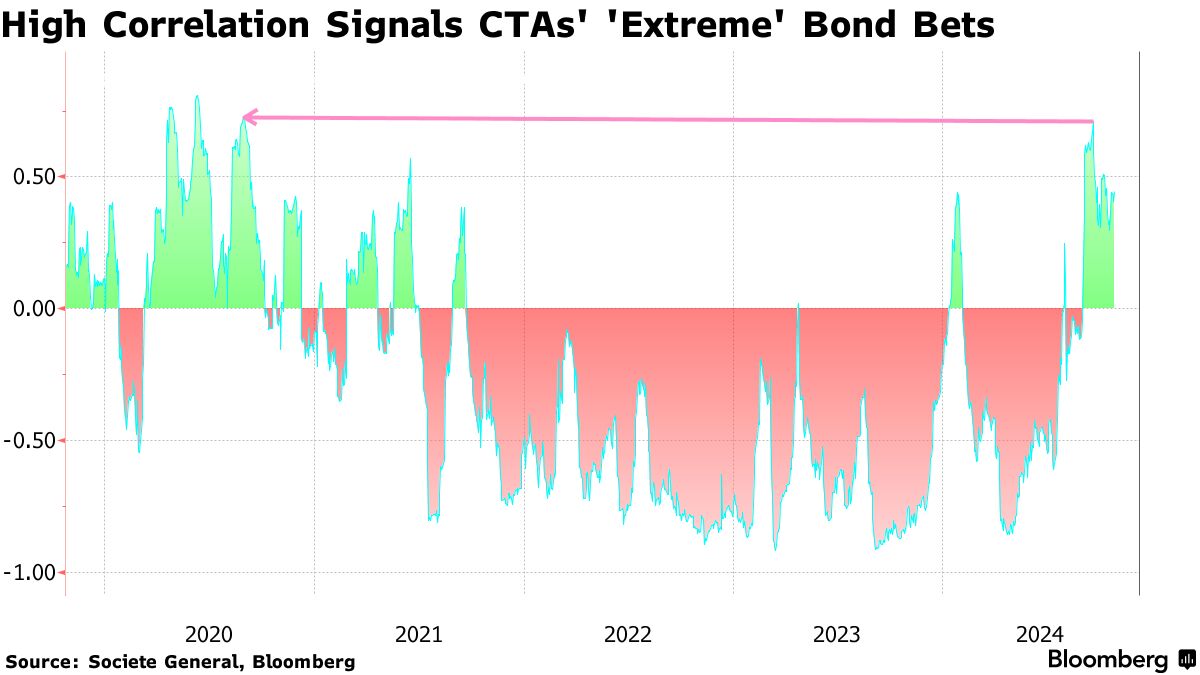

到九月底,德意志银行的策略师注意到CTA的收益与债券波动之间存在异常高的相关性——在华尔街术语中,达到了两个标准差的水平。这表明这些基金建立了“极端”的长期固定收益头寸,使市场在反转时变得脆弱,策略师斯蒂文·曾警告说。

这一警告很快变成了现实。好于预期的经济数据迅速促使交易员削减对美联储激进宽松的预期。对共和党可能同时控制白宫和国会的猜测上升,也影响了对长期债券的需求,因担心在前总统唐纳德·特朗普的减税和关税计划下,财政纪律和通胀的前景将恶化。国债投资者本月迄今已损失2.4%,将今年的收益削减至仅1.3%。

这是聪明资金交易者被美国经济持续扩张所智胜的最新迹象,这种扩张正在刺激全球最大债务市场的新波动性。

CTAs在今年的债券市场中因快速反转而感到困惑。今年早些时候,他们一直做空债券,直到四月市场触底。随后,在日元飙升、股票短暂下跌以及一些美国经济增长和通胀降温的迹象出现后,反弹在七月重新点燃。根据德意志银行的数据,CTAs很快转为净多头,并不断增加头寸。

来源:德意志银行9月20日的报告来源:彭博社“收益率环境非常棘手,”AlphaSimplex Group的首席研究策略师兼投资组合经理凯瑟琳·卡明斯基表示,该公司管理包括CTAs在内的量化基金。“对我们来说,这一直是非常反复无常的。”

来源:德意志银行9月20日的报告来源:彭博社“收益率环境非常棘手,”AlphaSimplex Group的首席研究策略师兼投资组合经理凯瑟琳·卡明斯基表示,该公司管理包括CTAs在内的量化基金。“对我们来说,这一直是非常反复无常的。”

20亿美元的Virtus AlphaSimplex管理期货策略基金本月下跌了2.5%,将今年的跌幅扩大至3.4%。卡明斯基表示,他们的系统模型仍然在净基础上偏好长期国债,但最近几周交易信号有所减弱,因此他们已减少了敞口。

总的来说,很难确切知道CTAs的长期债券交易中还有多少头寸,因为不同的基金使用不同的技术信号和时间框架来生成买入或卖出信号。

虽然野村的衍生品专家查理·麦克艾利戈特估计债券和短期利率工具的头寸可能仍然相当高,超过2000亿美元,但总部位于伦敦的Fulcrum资产管理公司的首席投资官苏海尔·谢赫表示,他公司的模型显示CTAs在三周内清算了约80%的长期债券敞口。

‘大量清算’

这些投资者和策略师可以达成共识的是,这些参与者的清算加剧了债券的抛售。

Shaikh表示:“这次暴跌是由于量化社区、宏观社区和CTA们进行了大量的多头操作。” “所以有很多头寸被清算。”

退出其看涨债券头寸的基金包括9800万美元的Return Stacked Bonds & Managed Futures ETF(代码 RSBT),该基金旨在模仿CTA的头寸作为其策略的一部分。根据Newfound Research LLC的首席投资官Corey Hoffstein的说法,该基金在10月初的利率风险或久期风险是自2023年2月成立以来的最高水平。到上周末,头寸几乎降至零。该基金在10月迄今为止损失了5.9%。

iMGP DBi Managed Futures Strategy ETF(DBMF)也经历了类似的艰难十月,该基金宣传一种易于访问的CTA策略,并且是行业头寸的代理。该基金本月下跌了2.9%,将今年的收益降至约8.8%。

Hoffstein表示:“现在可能没有人能从债券中赚到大钱。”