华尔街牛市在收益率快速上升后结束了一周的稳定表现 - 彭博社

Denitsa Tsekova, Isabelle Lee

在通胀担忧复苏的一周后,债券收益率飙升,而美国总统政治也在发酵,对于风险资产的多头来说,最大的收获可能是这一切对他们的影响微乎其微。

确实,国债的抛售使美国10年期收益率升至自7月以来的最高点,激发了华尔街的焦虑,并正式结束了自12月以来最长的六周上涨的标准普尔500指数。波动率指数,特别是在固定收益方面,攀升,另一个迹象表明,几个月的近乎历史性的平静正面临威胁。

然而,几乎没有恐慌的迹象。在即将到来的关键一周科技财报之前,纳斯达克100指数距离历史最高点仅有2%。商品价格飙升,而垃圾债券在经历了三天的抛售后反弹。资金流入投资级信用和股票交易所交易基金——尽管速度放缓——而活跃的债券基金经理则收到了大量现金。

对于关注不断扩张的经济及其对中央银行政策影响的空头来说,这一切都显得自满——尤其是如果杰罗姆·鲍威尔的美联储被迫停止或放缓货币宽松以遏制价格压力。然而,在广大投资者中,这一周再次展现了在这一年中几乎创造了10万亿美元新股东财富的坚韧。

“目前股票收益的主要驱动因素仍然是充足的流动性、政策宽松以及良好的经济和盈利增长,”State Street的高级多资产策略师Marija Veitmane表示。“我们认为,债券收益率的上升并不一定对股票反弹造成不利影响。”

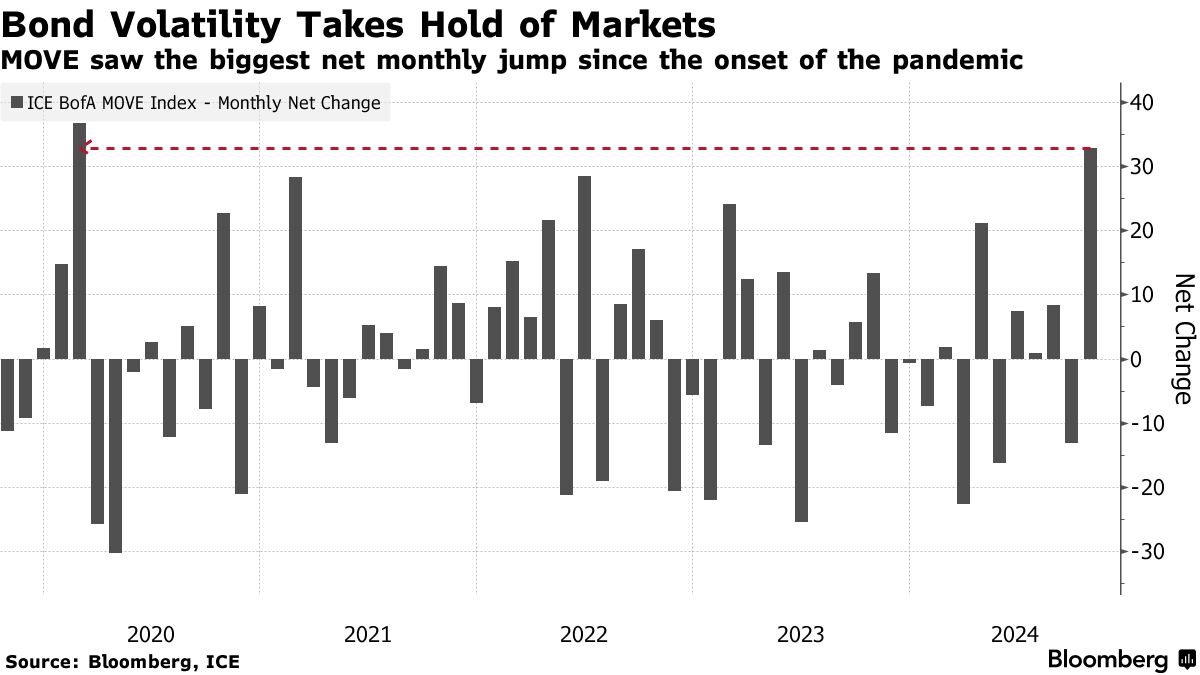

可以肯定的是,市场不再是八月和九月大部分时间的宁静池塘。国债市场的动荡愈发明显,ICE BofA MOVE指数的波动性创下自疫情开始以来最大的净月度跳升。标准普尔500指数在五天内下跌了近1%。

可以肯定的是,市场不再是八月和九月大部分时间的宁静池塘。国债市场的动荡愈发明显,ICE BofA MOVE指数的波动性创下自疫情开始以来最大的净月度跳升。标准普尔500指数在五天内下跌了近1%。

几乎每个市场都出现了对冲需求的显著上升,这从国债和股票市场隐含波动率与实际波动率之间的巨大差距中可以看出。股票选择者正在削减头寸:国家活跃投资管理者协会的一个指标显示,自八月以来首次出现连续回落。根据美银的一份报告,投资者以四周以来最快的速度将资金转向现金基金,引用了EPFR Global的数据。

尽管动荡,纳斯达克100指数在本周结束时上涨了0.1%,得益于Tesla Inc.在盈利超出预期后上涨22%。

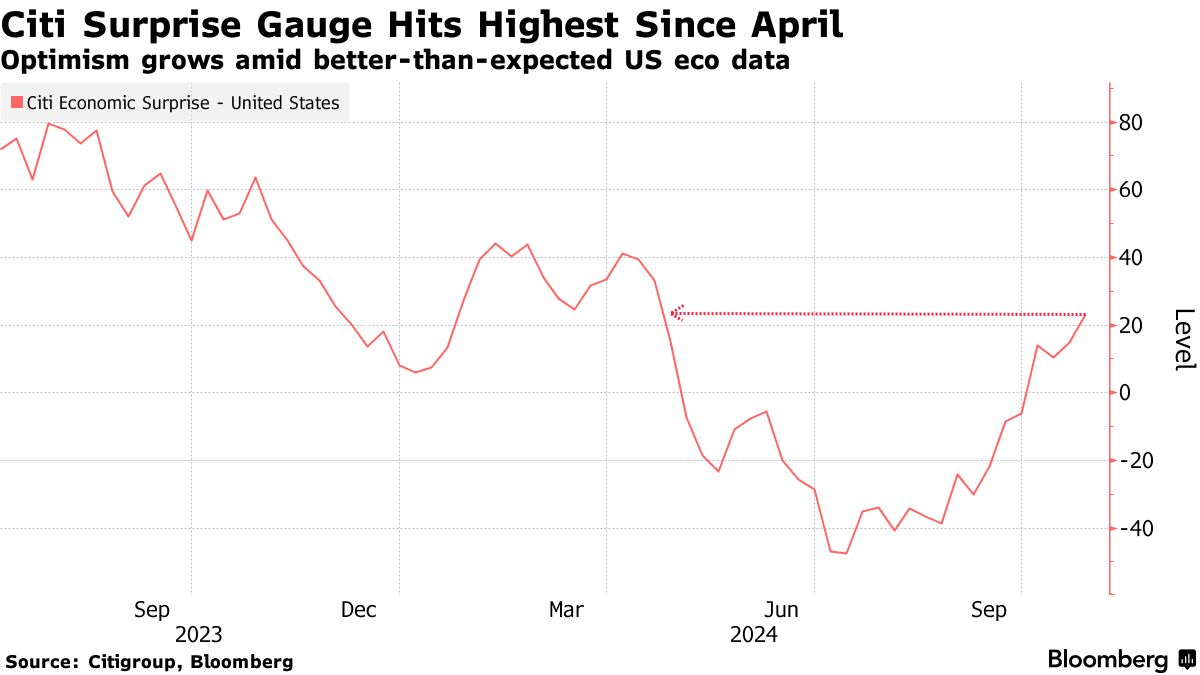

整体数据表现强劲,失业救济申请、耐用品订单和消费者信心报告均指向一个韧性的经济。花旗集团的经济数据超预期指标在三个月内有所改善,回升至自四月以来的最高水平。

“有风险吗?当然,总是有那堵担忧的墙,”纳蒂克斯投资管理解决方案的投资组合策略师加雷特·梅尔森说。“收益率正在上升。但这主要是由于实际收益率的提高——这意味着更强的增长预期,这对更高的盈利预期是有支持的。”

强劲的经济数据仍然是国债利率上涨的最佳解释,本周10年期收益率上涨约15个基点,超过4.20%,并且是其他资产看涨的基础。然而,与此同时,关于价格压力的紧张情绪也在上升。从保护通胀的国债衍生出的通胀预期指标——所谓的五年 breakeven 利率——本周跃升至2.3%,是自6月以来的最高水平。

强劲的经济数据仍然是国债利率上涨的最佳解释,本周10年期收益率上涨约15个基点,超过4.20%,并且是其他资产看涨的基础。然而,与此同时,关于价格压力的紧张情绪也在上升。从保护通胀的国债衍生出的通胀预期指标——所谓的五年 breakeven 利率——本周跃升至2.3%,是自6月以来的最高水平。

选举不确定性继续模糊风险图景,被一些人视为收益率上升的一个因素,理由是唐纳德·特朗普承诺的关税和财政支出将刺激通胀。

利率上升也是那些担心股市估值过高的人的一个因素。一个被称为美联储模型的指标,绘制了股票和债券的相对收入水平,显示股票的定价与2002年以来的任何时候一样昂贵。随着政府债券的抛售,10年期国债收益率上涨约半个百分点,超过了标普500的所谓盈利收益率。

“美国经济前景再次改善,给经济提供了足够的动力,以应对任何选举前的不确定性,”纽约人寿投资的经济学家兼首席市场策略师劳伦·古德温说。“这并不是说没有任何弱点的领域。”

盈利本身不是问题。目前,根据彭博情报,约三分之二报告盈利的公司都超出了预期。华尔街分析师继续预测2025年和2026年标准普尔500公司将分别增长14%和12%。

盈利本身不是问题。目前,根据彭博情报,约三分之二报告盈利的公司都超出了预期。华尔街分析师继续预测2025年和2026年标准普尔500公司将分别增长14%和12%。

“简单的答案是盈利——对当前季度和后续季度的预期都暗示着健康的增长,”哈伯资本顾问公司的投资组合经理杰克·舒尔梅尔说。“只要这种情况持续下去,关注所有可能出错的事情就太昂贵了。”