美国财政部“期限溢价”回升至2023年峰值 - 彭博社

Michael Mackenzie, Greg Ritchie

尽管10年期国债的通胀预期保持稳定且低于2.5%,债券市场仍在等待下周最新的国债销售预测。

尽管10年期国债的通胀预期保持稳定且低于2.5%,债券市场仍在等待下周最新的国债销售预测。

摄影师:Stefani Reynolds/Bloomberg美国国债市场已经陷入今年最糟糕的 亏损阶段,随着收益率飙升,发出新的风险警告信号。

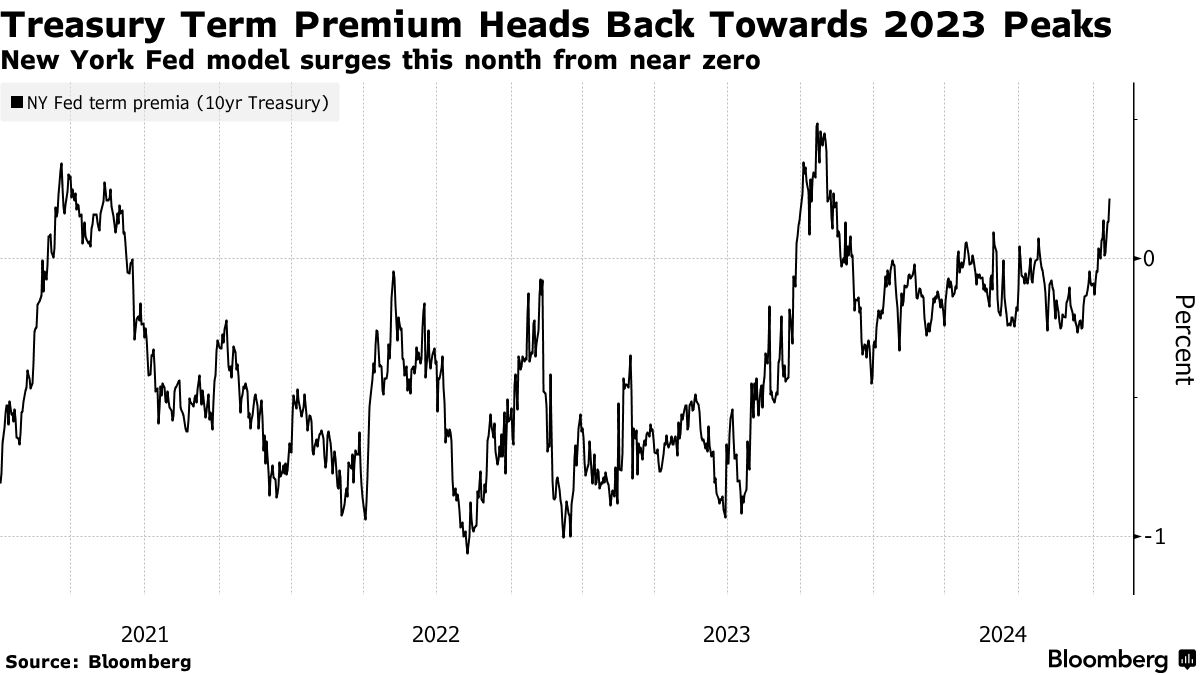

所谓的10年期国债的期限溢价——投资者因持有债务而非滚动短期证券所要求的额外收益——本月迄今已从接近零上升至略低于四分之一点,为去年11月以来的最高水平,联邦储备委员会的 指标显示。

尽管这一指标听起来学术,但市场观察者密切关注它。它提供了关于投资者对未来风险的看法的重要信息——无论是通胀、供应还是任何超出短期利率预期路径的其他因素。

在最新的情况下,期限溢价的跳升发生在债券市场抛售加剧之际,交易员在面对强劲的经济数据时,预计美联储的利率削减路径将更加平缓。

在最新的情况下,期限溢价的跳升发生在债券市场抛售加剧之际,交易员在面对强劲的经济数据时,预计美联储的利率削减路径将更加平缓。

在过去一周中,紧张的总统竞选和一些投资者日益感到共和党有机会获得国会和白宫的感觉也发挥了重要作用。这一结果被视为在美国借贷高度增加的情况下,增加了更多支出和减税的前景——加上唐纳德·特朗普提议的关税制度带来的通胀压力。

“现在是多种因素的结合,包括选举、财政和关税风险,因此期限溢价更高,”DWS美洲固定收益部门负责人乔治·卡特兰博内说。“劳动力和消费者的韧性使得通胀和增长高于美联储的长期目标。”

阅读更多:‘暗物质’债券指标让华尔街和华盛顿着迷

根据美联储的测量,美国10年期国债的期限溢价在去年十月首次转为正值,并在赤字支出担忧加剧时达到了接近半个百分点的峰值。该指标在2020年降至-1.67%的世代低点——部分原因是通胀下降,而在此之前的几年则主要受到美联储作为货币政策组成部分的国债购买的限制。

现在,随着债券市场的抛售压力加大,该指标正在上升,推动彭博国债指数在十月份损失2.1%。国债正朝着自四月以来的首次月度下降,10年期收益率接近4.25%。

阅读更多:国债暴跌如同1995年,交易员看到软着陆

本月初,强劲的九月就业报告令投资者感到意外,触发了悲观情绪。亚特兰大联储的GDP预测显示,经济在第三季度以3.4%的速度扩张。

虽然10年期国债通胀预期保持稳定且低于2.5%,债券市场在等待下周最新的国债销售预测,关注未来一个季度的债务销售,并将密切关注该部门对长期轨迹的信号。同时,美国选举的临近引发了对过度债务和赤字的长期担忧,这在特朗普执政下被视为潜在的更大威胁。

“预计在特朗普总统任期内,美国财政前景将恶化,这将提高投资者持有长期国债所需的补偿,即期限溢价,”BBH的策略师埃利亚斯·哈达德表示。