纽约联邦储备银行的SOFR调整旨在随着市场发展获得“更清晰的解读” - 彭博社

Alex Harris

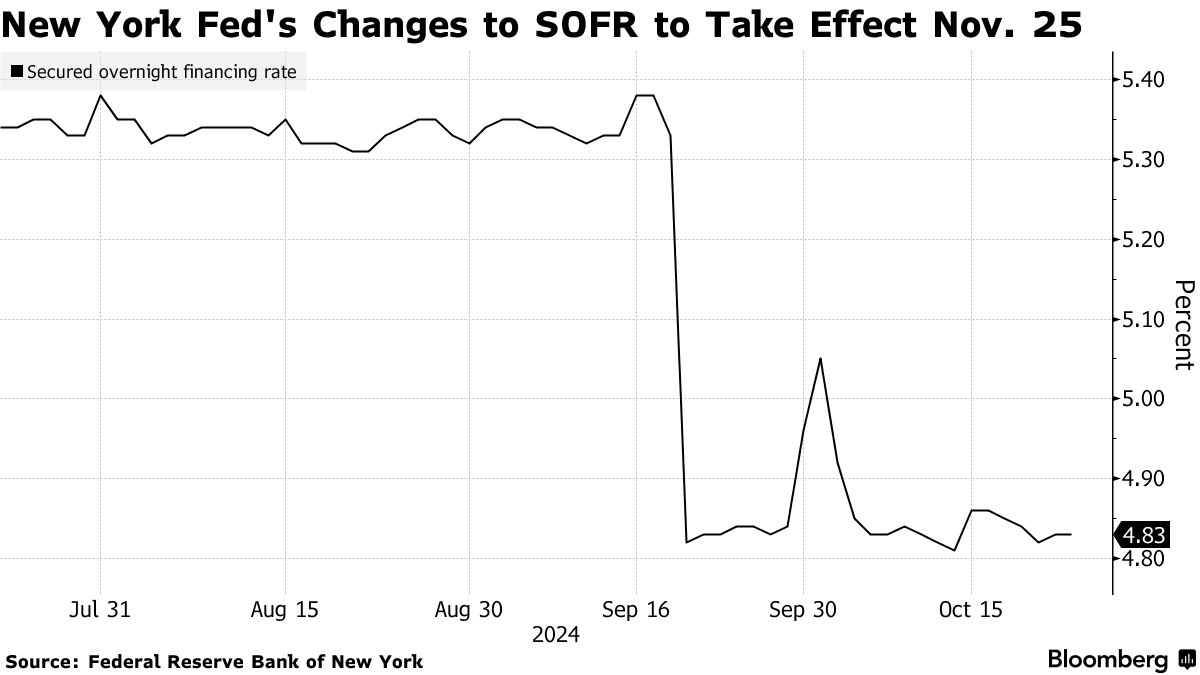

纽约联邦储备银行将在下个月推出与回购协议相关的关键基准的变更,旨在确保利率在隔夜借贷市场转向更集中清算时保持稳健。

从11月25日开始,担保隔夜融资利率(SOFR)的计算将通过在相关情况下去除关联机构之间的交易进行修改,同时所谓的“特殊”交易——相对于一般担保利率收取溢价的回购交易的影响将被调整为“消除日常波动”,纽约联储在周三的一份声明中表示。

这两项变更适用于集中清算的交付对支付(DVP)部分的交易,这是用于计算SOFR的三个市场部分中最大的一个。

德意志银行策略师史蒂文·曾表示:“方法论的变化有助于平息与削减特殊交易相关的交易量波动,因此它能更清晰地反映出日常SOFR交易量实际上告诉我们的信息。”

德意志银行策略师史蒂文·曾表示:“方法论的变化有助于平息与削减特殊交易相关的交易量波动,因此它能更清晰地反映出日常SOFR交易量实际上告诉我们的信息。”

SOFR是计算为从BNY以及一般担保融资收集的回购市场三方交易的成交量加权中位数。它还包括通过固定收益清算公司的DVP清算的双边国债回购交易的数据。DVP数据目前被过滤,以排除低于第25个成交量加权百分位利率的特殊交易。

现在纽约联邦储备银行的变化将从集中清算的DVP部分中移除20%最低利率交易,以限制每日波动。

这些调整还将确保基准保持可行,特别是在美国证券交易委员会推动国债和回购市场更加透明和增强金融系统抗压能力的背景下。预计国债现金集中清算将在2025年底生效,回购清算将在2026年6月30日实施。

| 了解更多关于集中清算的信息: |

|---|

| 美银表示,回购摩擦突显集中清算的价值SOFR基准在计算异常中保持六周高位集中国债、回购清算面临市场破裂风险根斯勒表示SEC正在讨论额外的国债清算所美国监管机构如何改革国债市场:快速了解 |

在2023年底,SEC最终确定了一项规则,要求将大量国债交易和几乎所有与政府债务相关的回购协议迁移到中央对手方清算所(CCP),以更好地保障债务市场。清算所是交易中买卖双方之间的中介,并承担交易完成的最终责任。这减少了单一公司违约的可能性。

在纽约联邦储备银行于七月发布提案后,包括巴克莱银行策略师约瑟夫·阿巴特在内的华尔街策略师认为鉴于回购市场自2018年基准引入以来的发展,所提议的计算方法变更是必要的。

根据TD证券美国利率策略负责人根纳季·戈尔德堡的说法,SOFR可能仍然需要修改,以跟上不断发展的回购市场。

戈尔德堡说:“这是一个活的、呼吸的利率,因此美联储选择进一步修改以使利率在未来更具韧性是完全可能的。”