前纽约联储主席比尔·达德利谈他对硬着陆预测的错误 - 彭博社

Bill Dudley

经济着陆时,软着陆比硬着陆更好。

经济着陆时,软着陆比硬着陆更好。

摄影师:Keystone/Getty Images

在过去几年里,我对美国经济所谓的硬着陆风险过于悲观。尽管导致我得出这一观点的大多数结论是正确的,但这种结果仍然非常不确定。

我的推理如下:

- 美联储实施其新的平均通胀目标框架将导致其在收紧货币政策时过于迟缓。请记住,美联储承诺在通胀率超过2%、预计会维持一段时间,并且经济达到最大可持续就业之前,不会提高短期利率至零。

- 但由于货币政策过于宽松,劳动力市场将变得过于紧张,经济将过热。

- 然后,美联储将不得不大幅收紧,以使货币政策变得限制性。

- 失业率将至少上升0.5%,触发Sahm规则,表明经济衰退已经开始。

大部分情况如我所预期的那样发展。但可以公平地说,尽管Sahm规则已被触发,但经济衰退仍然非常不确定。因此,尽管衰退的风险高于正常水平,但美联储有很大机会在不导致经济衰退的情况下重新控制通胀。

彭博社观点坎昆的问题超出了墨西哥的超级比索出轨的首席执行官终于被解雇了。好极了。波音脆弱的财务状况赋予了罢工者所有的权力私募股权将引发儿童保育危机首先,经济保持了相当大的前进动力。第二季度的增长被上调至3.0%的年化率,亚特兰大联邦储备银行对第三季度的GDPNow估计目前为2.5%。

其次,劳动力市场的恶化以相对温和的方式发生。尽管失业率已上升至4.2%,而2023年的低点为3.4%,但这一增长主要是由于劳动力的快速增长,而不是永久性裁员。

第三,萨姆规则可能并不像历史经验所暗示的那样铁定。最重要的是要认识到,0.5个百分点的阈值是根据自1960年以来美国的经验经验得出的。这并不是一个大量的商业周期观察。正如美联储主席杰罗姆·鲍威尔在最近的新闻发布会上所指出的,萨姆规则是一种“统计规律”,而不是经济法则。也许这次实际的阈值更高,因为劳动力的增长速度如此之快。在这种情况下,如果美联储放松政策的速度足够快以避免突破,那么导致衰退的自我强化动态将会被避免。

第四,尽管几乎所有标准下货币政策仍然紧缩,但过去一年金融条件大幅放松。股价飙升至创纪录的高点,债券收益率下降,信用利差收窄。

这对金融资产价格意味着什么?在我看来,软着陆情景意味着股市繁荣。企业盈利持续增长,相对于固定收益资产的估值稳定或改善。

相比之下,软着陆意味着债券收益率略高,原因有三。首先,如果发生软着陆,这将强化联邦基金利率与中性货币政策一致的观念,远高于近年来的水平。正如我一年多前所写,10年期国债收益率的公允价值可能在4.5%左右。这假设通胀在一段时间内平均为2.5%,r*——中性通胀调整后的短期利率——为1%,而期限溢价——预期短期利率与10年期国债收益率之间的差异——为1%。

其次,在软着陆的情况下,美联储可能会将政策调整为中性,而非宽松。从期货市场来看,交易员预计联邦基金利率将在2026年初触底,约为2.9%。在软着陆情景下,我预计利率不会低于3.5%,而当前为5%。

第三,在硬着陆情景下,股票与债券的前景逆转。股价因盈利失望而下跌,债券收益率因美联储超出预期地降低短期利率而下跌,从而使货币政策变得宽松。在这种情况下,联邦基金利率可能在2到2.5%左右触底。

哪种情景将会发生,我们将如何能够判断?关键在于劳动力市场。如果情况进一步恶化,失业率持续上升,萨姆规则所体现的自我强化动态将会占据主导地位,我们将面临硬着陆。回顾过去,我们要么得出0.5%的阈值仍然有效,要么得出它在经过一个稍高的阈值后才有效。当然,我们无法区分这两种情况。

在9月18日美联储将联邦基金利率下调半个百分点后的 新闻发布会上,鲍威尔淡化了这种结果的风险。他认为,美联储的 双重任务目标是平衡的,而且对就业的下行风险并不大于对通胀的上行风险。

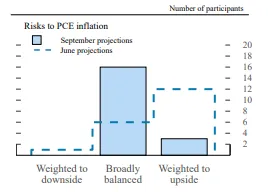

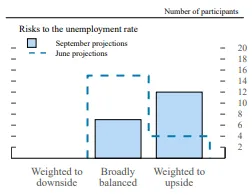

这种温和的观点似乎并未得到大多数利率决策的联邦公开市场委员会成员的认同。在9月份的经济预测摘要中,FOMC参与者 大幅调整了他们的风险评估,与6月相比。正如下面的两张图表所示,通胀的上行风险大幅下降,而劳动力市场的下行风险显著增加。以至于劳动力市场的下行风险现在占据主导地位。

美联储官员专注于其双重使命的正确部分:劳动市场。劳动市场的发展将决定软着陆还是硬着陆。

美联储官员专注于其双重使命的正确部分:劳动市场。劳动市场的发展将决定软着陆还是硬着陆。

来自彭博社观点的更多内容:

- 美国软着陆?连美联储 都不相信:比尔·达德利

- 我的衰退规则 是为了被打破的:克劳迪娅·萨姆

- 我们得到 要么4%的抵押贷款利率 要么稳定的就业市场:康纳·森

想要更多彭博社观点? OPIN <GO>****。或者订阅 我们的每日通讯**。**