美联储降息仍让华尔街面临不确定性 - 彭博社

Lu Wang, Jess Menton, Michael Mackenzie

一家电视台在纽约证券交易所的地板上播放杰罗姆·鲍威尔的讲话,时间是9月18日。

一家电视台在纽约证券交易所的地板上播放杰罗姆·鲍威尔的讲话,时间是9月18日。

摄影师:迈克尔·纳格尔/彭博社杰罗姆·鲍威尔正好传达了华尔街上下交易员们长期以来的期望:一次大幅降息,这将为今年股票和债券的急剧反弹提供理由,因为紧缩货币政策的时代终于开始逆转。

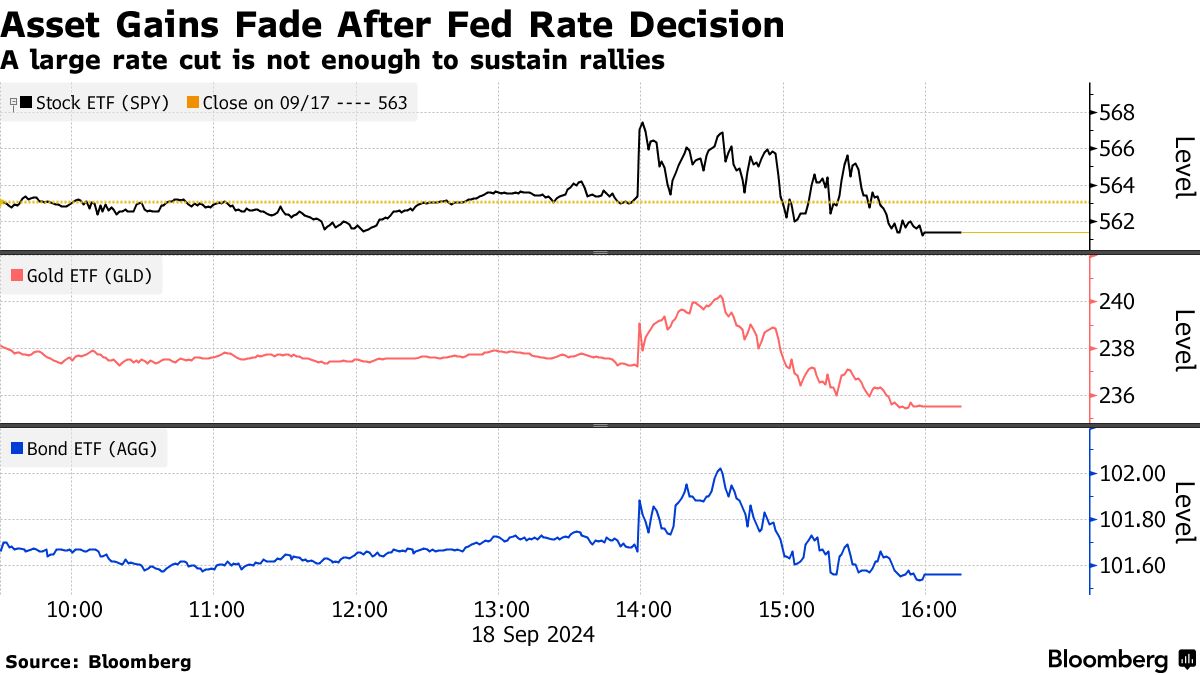

股票,尤其是那些对经济敏感的公司的股票,周三短暂飙升,推动 S&P 500 上涨了多达1%。债券也是如此,而未来宽松货币的前景最初推动了像加密货币这样的投机资产上涨。

然而,当交易日结束时,随着更严峻的经济和市场现实的浮现,涨幅消退。即使降息半个百分点——这种激进的举措通常是在衰退或危机时采取——以及更多的降息即将到来,投资背景也并没有比之前更清晰。

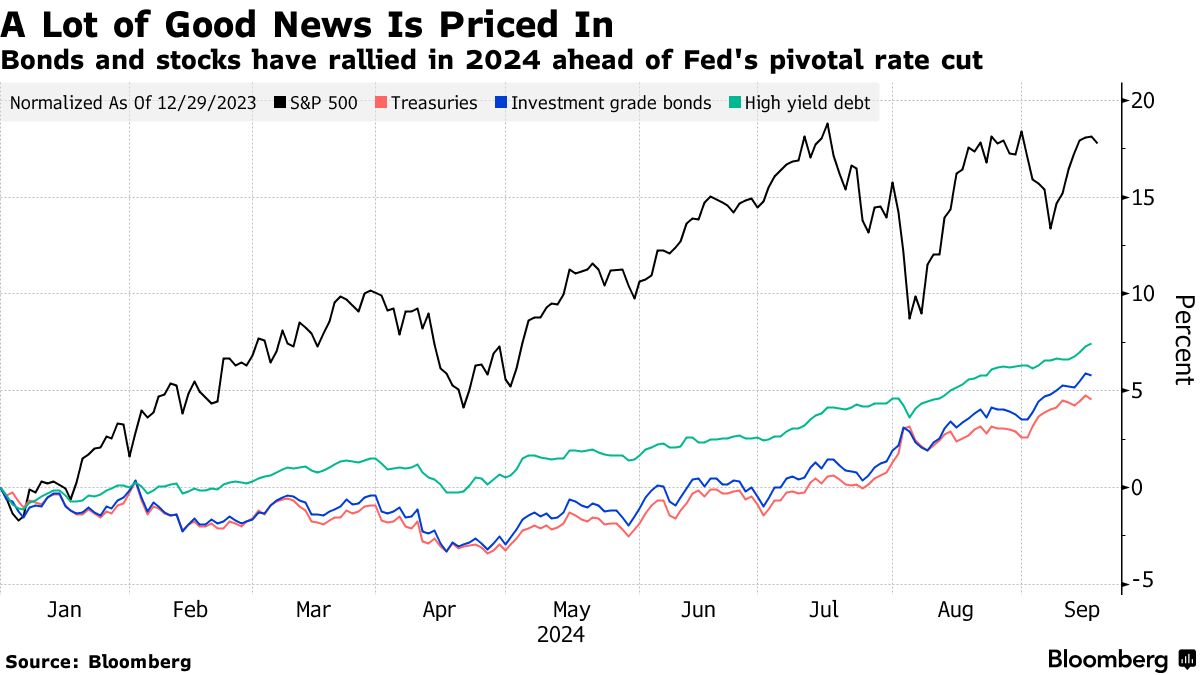

股票价格已经接近历史高点。经济正在失去一些动力。而且,疫情后通胀所带来的超低利率是否会很快回归也并不确定。

从股票到国债,从企业债券到商品,周三每个主要资产都下跌。尽管下跌幅度较小,但自2021年6月以来,未曾出现过如此集中的回调跟随美联储的政策决定。

对交易者来说,特别令人担忧的是鲍威尔的评论,这与股市和债市的反转相吻合:没有人应该期望美联储在未来习惯性地进行半个百分点的降息,并且中性利率水平可能高于疫情前的水平。

对交易者来说,特别令人担忧的是鲍威尔的评论,这与股市和债市的反转相吻合:没有人应该期望美联储在未来习惯性地进行半个百分点的降息,并且中性利率水平可能高于疫情前的水平。

“这里重要的一点是,50个基点的行动和市场定价中的预期,”黑岩公司(BlackRock Inc.)的投资组合经理杰弗里·罗森伯格(Jeffrey Rosenberg)在彭博电视上表示。“这相对于债券预期的积累来说有点令人失望。”

这一点在美联储宣布后的即时反应中显而易见。标准普尔500指数在短暂触及盘中纪录后回落。两年期国债收益率是对政策变化最敏感的,降至3.54%的盘中低点,最终却以更高的水平收盘。十年期国债收益率也是如此。

| 阅读更多 |

|---|

| 美联储在果断捍卫经济的努力中将利率下调半个百分点 |

| 交易者锁定美联储的押注,利率削减规模的辩论终于结束 |

| 市场依赖鲍威尔模仿格林斯潘的软着陆 |

鲍威尔对经济持乐观态度,并对衰退担忧不以为然,缓和了市场对未来走向的预期。在新闻发布会上,他表示中央银行对“在适度增长和通胀可持续下降至2%的背景下,劳动力市场的强劲能够维持”充满信心。同时,他警告不要假设半个百分点的举动设定了政策制定者将继续的步伐——强调一切将取决于数据的表现。

债券市场已经在消化一系列降息的预期,周三的举动的押注已经积累得如此之重,以至于实际上已经被充分考虑。例如,两年期国债收益率已经从四月底的5%以上大幅下跌,足以反映出几次降息。

“考虑到过去六周左右的市场变化,鲍威尔要‘超越’债券市场始终是困难的,” Citadel Securities的全球利率交易负责人迈克尔·德·帕斯说。

尽管经济似乎并不明显需要刺激,但有迹象显示出疲软的趋势。非农就业人数的三个月平均增幅已降至2020年以来的最低水平,工厂产出指标也有所下滑。

尽管经济似乎并不明显需要刺激,但有迹象显示出疲软的趋势。非农就业人数的三个月平均增幅已降至2020年以来的最低水平,工厂产出指标也有所下滑。

与此同时,失业率仅为4.2%,2024年的国内生产总值预计将以与去年相同的速度增长,分析师目前预测2025年 标准普尔500指数的盈利增长将达到特别强劲的14%。这种乐观的背景导致投资者在首次降息时将股票的估值推高至几乎前所未有的水平:过去四个季度的市盈率超过25倍。

这可能反映了当前时刻的另一个异常现象:美联储将利率推高至如此之高——在周三的举动之前约为5.3%——使交易员们相信,如果经济放缓,它有足够的空间进行降息。

“虽然我们都可以讨论降息的合理速度,但现实是政策利率的方向是向下的,”阿里安投资管理公司的高级投资策略师查理·里普利说。 “这次美联储的历史记录显示,他们在起步时并不是最快的,但他们在必要时展现了加快步伐的能力。”

然而,自疫情后通胀飙升以来,交易员们一直难以预测美联储的路径,而鲍威尔对即将到来的数据的依赖意味着,即使现在已经改变了方向,情况也不会更容易。

根据他们的中位数预测,政策制定者预计在2025年将再降一个百分点。然而,债券交易员仍然寄希望于更激进的步伐。

“一个更持久和可预测的宽松周期即将到来,”布兰迪温全球投资管理公司的投资组合经理杰克·麦金泰尔说。 “现在将是市场预期与美联储之间的斗争,就业数据——而不是通胀数据——将决定哪一方是正确的。”