人民币对美元:人民币反弹受到考验,中国经济困境抵消美联储提振 - 彭博社

bloomberg

人民币近期的反弹空间有限,因为中国的经济困境可能会抑制在美联储降息后美元资产的回流,部分分析师表示。

在美国利率降低的预期下,中国公司的外汇资产持有情况备受关注。考虑到中国的经济困境、较高的关税风险以及与美国之间仍然较大的收益差距,市场对这种回流的程度持越来越多的怀疑态度,这表明人民币的上行空间有限。

ING银行大中华区首席经济学家林松表示,中国不会看到大规模的回流,因为“在收益差距回到有利于中国之前,还需要美联储多次降息。”他补充道,中国情绪和基本面的稳定可能有助于更大幅度的复苏,但目前并没有“强烈的迹象表明这一点”。

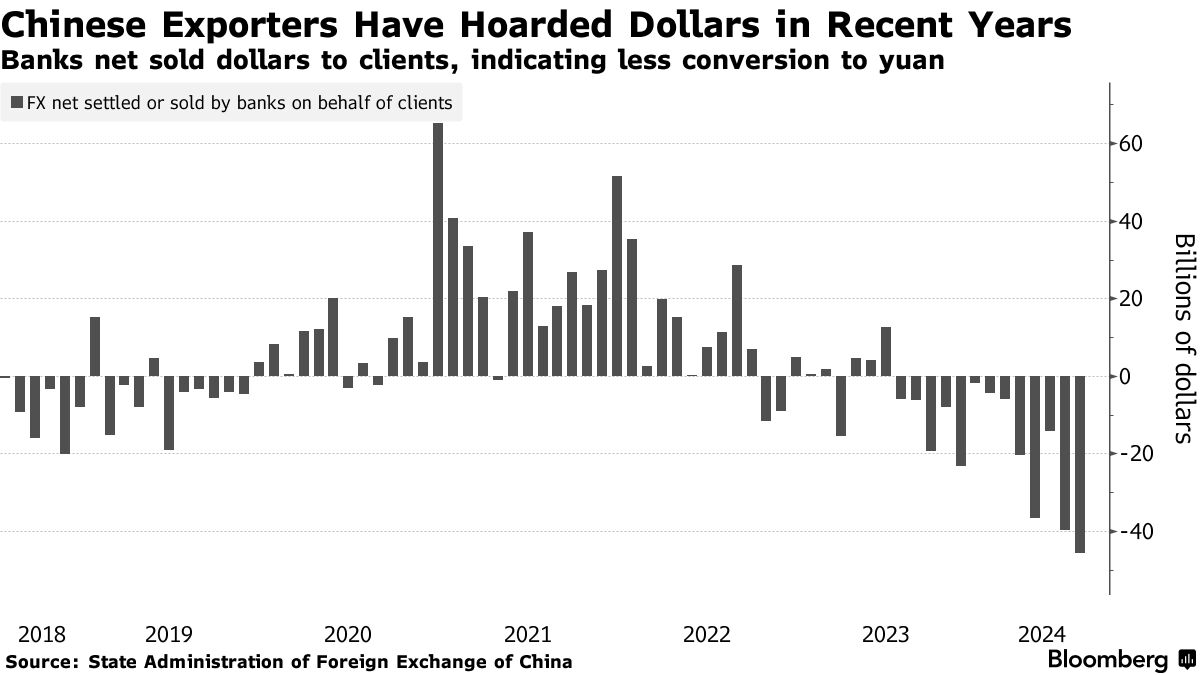

尽管人民币在本季度对美元升值超过2%,受益于美联储放松政策的预期,但涨幅仍小于大多数地区同行。关于中国公司外汇储备的估计差异很大,从2200亿美元到2万亿美元不等。高盛集团公司对此表示反对,推迟了 Eurizon SLJ Capital关于外汇流动将对人民币造成“雪崩”的警告。

尽管人民币在本季度对美元升值超过2%,受益于美联储放松政策的预期,但涨幅仍小于大多数地区同行。关于中国公司外汇储备的估计差异很大,从2200亿美元到2万亿美元不等。高盛集团公司对此表示反对,推迟了 Eurizon SLJ Capital关于外汇流动将对人民币造成“雪崩”的警告。

对可以转换回人民币的资金规模的怀疑加剧,因为中国经济的疲软限制了境内投资机会。分析师们正准备迎接更多痛苦,彭博经济学表示,本周的活动数据可能会显示,8月份的复苏失去了更多动能。

| 机构 | 离岸持有估计 |

|---|---|

| 欧瑞泽 SLJ 资本 | 自疫情以来 2 万亿美元 |

| 摩根大通 | 过去几年 3000-6000 亿美元 |

| 中信证券 | 自2022年以来 4700-5800 亿美元 |

| 海蓝集团 | 自2022年以来超过 5000 亿美元 |

| 巴克莱银行 | 自2023年以来约 5000 亿美元 |

| 摩根士丹利 | 自2022年以来 4500-5000 亿美元 |

| 澳大利亚和新西兰银行集团 | 自2022年以来 4300 亿美元 |

| 高盛集团 | 自2022年中以来约 4000 亿美元 |

| 彭博情报 | 自2022年以来 3720 亿美元 |

| 法国巴黎银行 | 自2020年以来 2200 亿美元 |

华侨银行预计人民币将从当前水平稳步下滑至年末的 7.17,原因是关税风险。上周五,境内人民币收盘下跌 0.2%,报 7.10。

这也将很大程度上取决于美国选举的结果——唐纳德·特朗普主张对中国商品征收超过60%的关税,而卡马拉·哈里斯的中国政策预计将更符合乔·拜登总统的做法。

“解除现有美元头寸的实质性门槛很高,”摩根士丹利首席中国经济学家罗宾·兴在9月4日的报告中写道,转换率已从两年前的50%降至21%。他表示,在美国“共和党获胜的情景”下,人民币大幅贬值的风险依然存在。

以下是本周的关键亚洲经济数据:

- 9月9日,星期一:中国PPI和CPI,台湾贸易数据,新加坡外汇储备,日本GDP和贸易数据

- 9月10日,星期二:中国贸易数据,澳大利亚消费者信心,新西兰房屋销售,菲律宾贸易数据

- 9月11日,星期三:韩国失业数据

- 9月12日,星期四:印度CPI和工业产出,香港工业产出,日本PPI,新西兰食品价格和巴基斯坦利率决定

- 9月13日,星期五:泰国国际储备总额,日本工业产出,斯里兰卡GDP,新西兰制造业PMI,印度贸易数据