市场定价更高的美国衰退几率,高盛和摩根大通表示 - 彭博社

Edward Bolingbroke

经历过 一些剧烈波动 的债券交易员们正在押注于周三关键通胀报告前的大幅收益。

美国国债在上周初大幅反弹,受到 更广泛市场动荡 和对经济放缓可能迫使美联储进行激进降息的担忧的推动。即使在交易员随后解除了一些更极端的看涨头寸后,市场的基调依然坚定,花旗集团策略师大卫·比伯表示,市场“战术上和结构上仍然延续多头”。

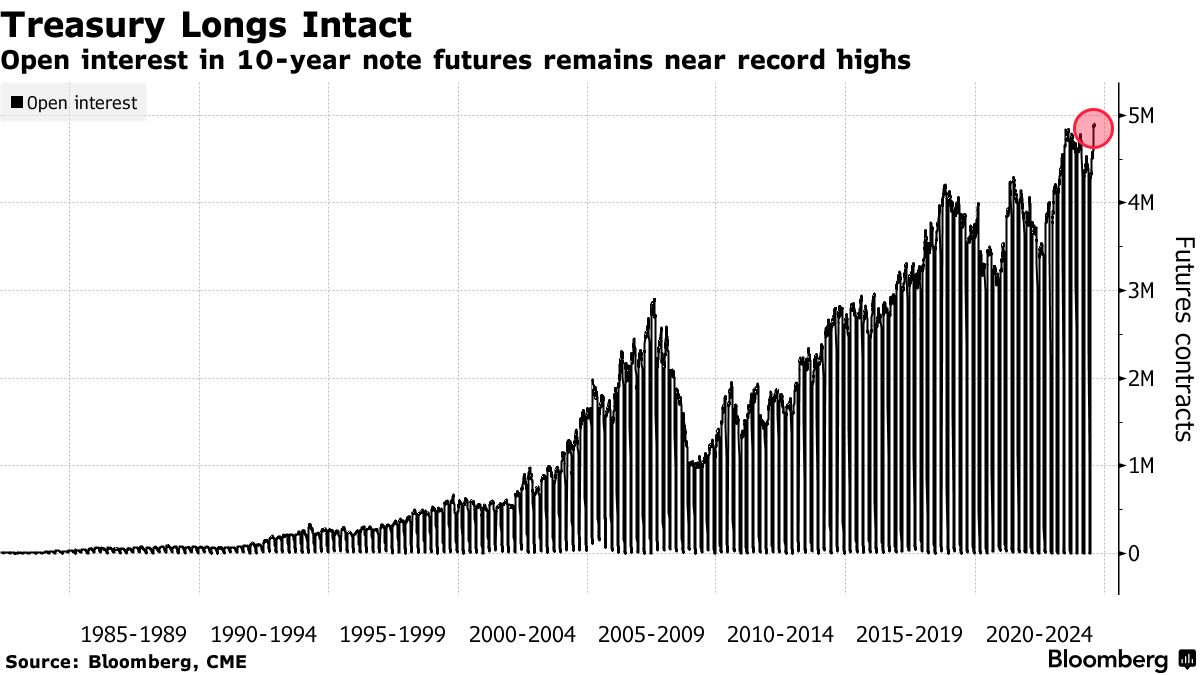

未平仓合约,即期货交易员承担的风险量,在过去几场交易中开始在一些期限上上升,这与 新的多头头寸 一致,之前在国债曲线上经历了一段激进的 平仓 期。同时,在现金市场中,摩根大通的国债客户调查于周二发布,显示客户的净多头头寸达到了自去年12月以来的最高水平。

周二,美国债券普遍上涨,此前美国数据显示生产者价格在7月上涨 低于预期,进一步证实通胀控制在一定范围内,足以让美联储下个月开始货币宽松。预计周三关于消费者价格的报告将提供进一步支持。

周二,美国债券普遍上涨,此前美国数据显示生产者价格在7月上涨 低于预期,进一步证实通胀控制在一定范围内,足以让美联储下个月开始货币宽松。预计周三关于消费者价格的报告将提供进一步支持。

“市场正朝着非常鸽派的方向倾斜”以及“预计温和的通胀数据将允许美联储开始降息,”德意志银行首席美国经济学家马特·卢泽蒂在周二的彭博电视采访中表示,此前发布了生产者价格报告。

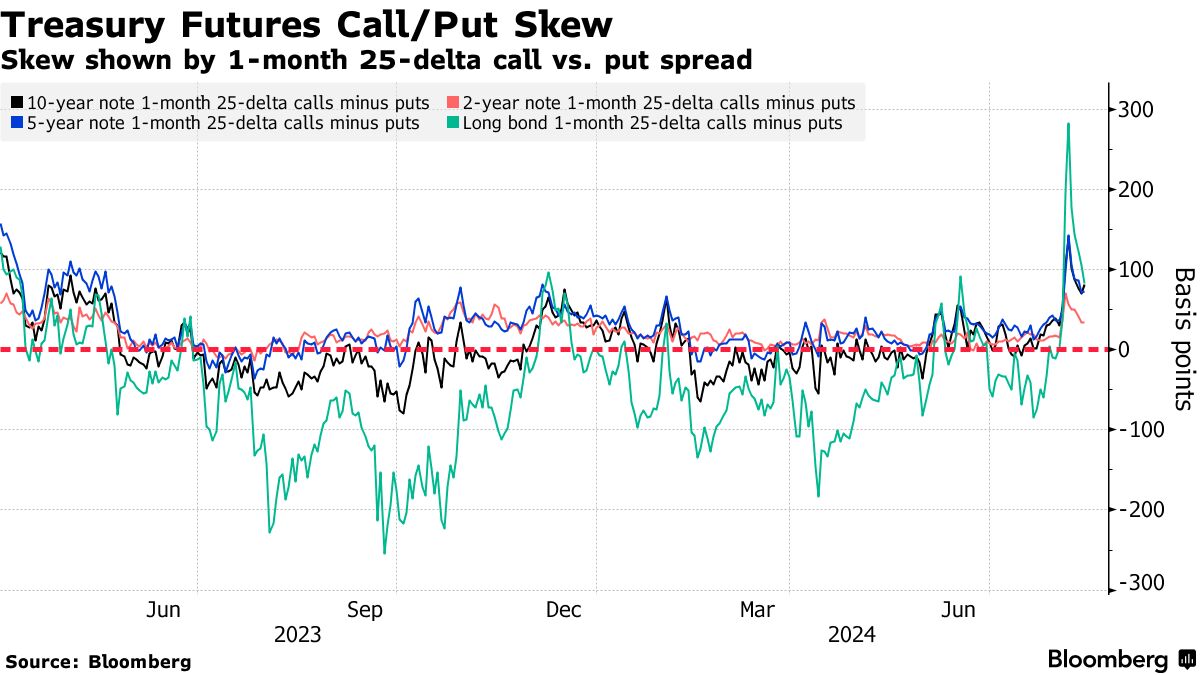

在国债期权市场,与期货市场类似,交易者已从极端位置撤退,尽管定位表明对较低收益率的预期仍然保持不变。根据所谓的期权偏斜,交易者押注未来几天债券市场反弹的机会大于抛售。

至于美联储,市场预计在九月份将降息一个完整的四分之一点,同时也反映出对半点降息的某些押注。

以下是利率市场最新定位指标的概述:

摩根大通调查

截至8月12日的一周,摩根大通的国债客户调查显示,短仓减少了5个百分点,转向中性,而多仓保持不变。这一变化随后将客户的净多头持仓推至自去年12月以来的最高水平。

摩根大通国债全客户定位调查

客户的多头持仓上升至自去年12月以来的最高水平

来源:摩根大通,彭博

数据涵盖截至8月12日的一周

风险已远离极端

对债券市场反弹的对冲成本在看涨期权溢价触及2020年3月以来的最高点后略有下降。这一变化与国债收益率的上升趋势相吻合,因为市场恢复了平静。例如,10年期美国国债收益率为3.86%,高于8月5日的最低点3.665%。

### 半点削减对冲仍然存在

### 半点削减对冲仍然存在

在过去的一周中,2025年3月到期的期权中,最大的未平仓合约增量出现在95.3125的行权价,这得益于在Sep24到期的期权中增加了大量头寸。这是通过积极购买SFRU4 95.1875/95.3125/95.4375看涨期权组合实现的,过去一周的购买量约为80,000。该头寸似乎旨在将半点美联储削减的预期纳入9月的政策会议。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在2025年3月到期的SOFR期权中,94.875的行权价仍然是未平仓合约最多的行权价,这得益于通过Sep24看涨和看跌期权以及Dec24看跌期权增加了大量头寸。

SOFR期权未平仓合约

2025年3月到期的SOFR期权中前20个未平仓头寸

来源:彭博社,CME

资产管理公司延长久期多头

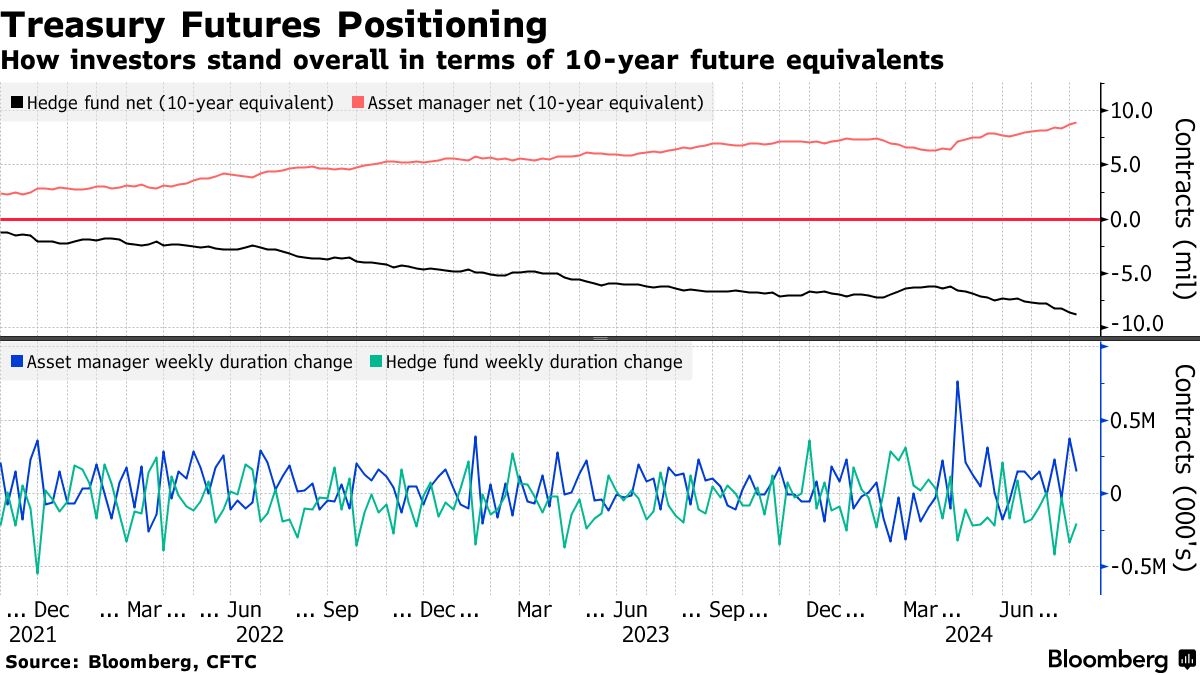

根据7月就业报告,资产管理公司将其净久期多头延长了相当于约150,000个10年期国债期货的头寸,CFTC截至8月6日的数据表明。资产管理公司的净久期多头现在接近900万个10年期国债期货,创下历史新高。对冲基金在这一周采取了相反的立场,将净空头头寸扩大了约200,000个10年期国债期货的等值,10年期国债期货的净空头头寸达到了新的记录水平。

金融市场正在闪现出即将到来的衰退的更高概率,市场动荡在上周短暂引发了华尔街的恐慌。

金融市场正在闪现出即将到来的衰退的更高概率,市场动荡在上周短暂引发了华尔街的恐慌。

这仍然是一个外部机会。但来自高盛集团公司和摩根大通公司的模型显示,市场隐含的经济衰退几率已经显著上升,依据美国债券市场的信号以及对商业周期波动高度敏感的股票表现。