Cboe表示,市场恐慌中波动率指数(VIX)跳升“并不令人惊讶” - 彭博社

Lu Wang

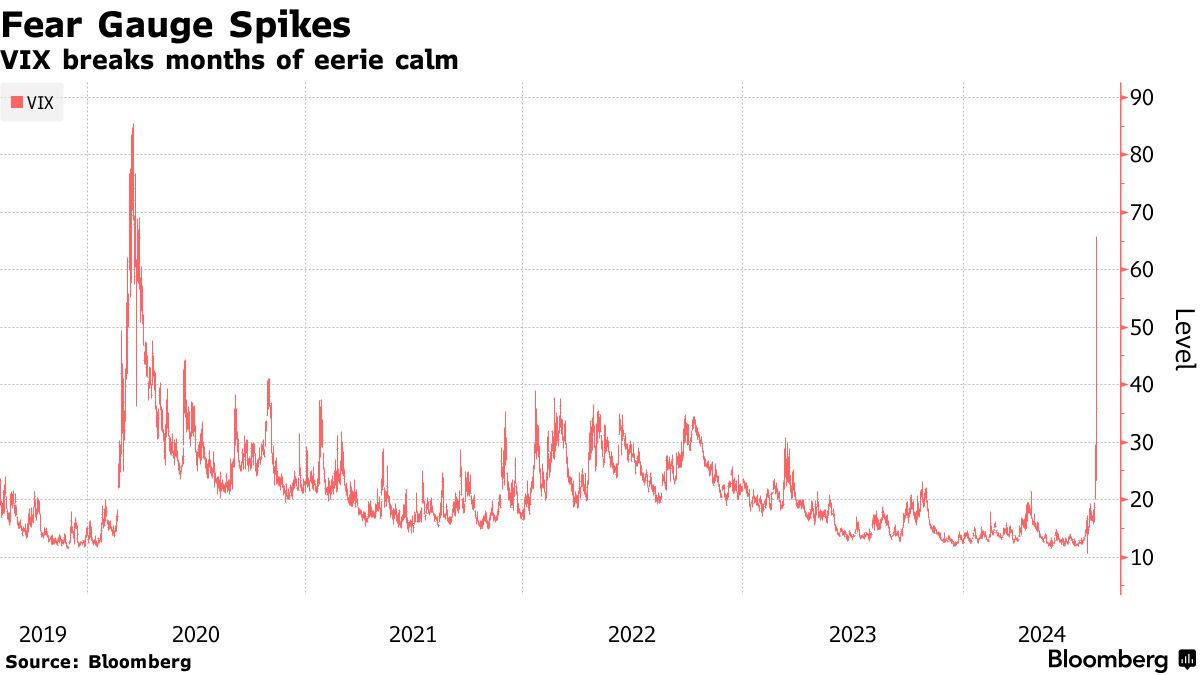

2024年的巨大波动性激增是由华尔街突然的去杠杆化浪潮引发的——而不是经济信心崩溃的回声,类似于疫情时期的黑暗日子。现在所有市场迹象表明,在最近的混乱之后,美国股票市场的平静即将恢复。

这,简而言之,是Cboe波动率指数的所有者传达的温和信息,该指数上周一注册了其最大单日跳升,这一举动被前财政部长劳伦斯·萨默斯称为可疑。

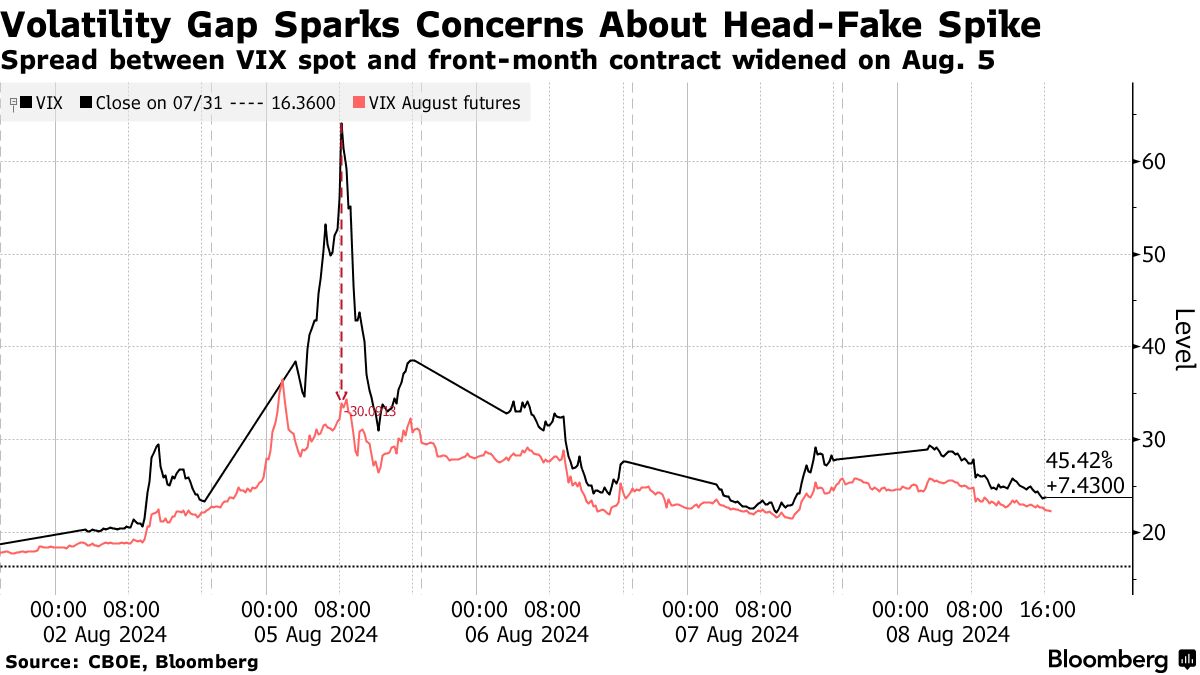

Cboe全球市场公司承认,盘前交易稀薄在VIX的剧烈波动中起了作用,但表示其激增是由于对来自日本货币和股票崩溃所带来的传染风险的日益焦虑所致,这导致日元套利交易的平仓。此时,标准普尔500期货下跌了4.5%,根据该公司的衍生品市场情报负责人曼迪·徐的说法,这相当于年化波动率为70。VIX在这一峰值时超过了65。

“考虑到盘前SPX期货的大幅波动,VIX指数的相应大幅波动其实并不令人惊讶,”她在一次采访中说道。

然而,衍生品专家认为,这一激增可能由于流动性不足、错误的波动性押注中的空头回补,以及一些流动性不足的期权合约进入指数计算,夸大了看跌情绪。他们指出,VIX与其期货合约之间的不寻常价格差距是该恐惧指标与市场现实脱节的证据。

在8月5日,VIX在不到五小时内上涨了42点,达到纽约时间上午8:37的65.73。但与该指数相关的8月期货在同一时间段内仅上涨了约5点。在其最宽的时刻,指数水平与前一个月合约之间的差距为32点。

在8月5日,VIX在不到五小时内上涨了42点,达到纽约时间上午8:37的65.73。但与该指数相关的8月期货在同一时间段内仅上涨了约5点。在其最宽的时刻,指数水平与前一个月合约之间的差距为32点。

这种差距并没有持续太久,到交易结束时缩小到了8点。对一些市场观察者来说,迅速的反弹表明最初的VIX跳升可能夸大了投资者的恐惧。

这一论点反映了VIX本身并不是实际交易的,它是一个数学量,是从标准普尔500指数期权的价格中得出的。相比之下,其期货合约反映了实际的资金流动。

这一论点反映了VIX本身并不是实际交易的,它是一个数学量,是从标准普尔500指数期权的价格中得出的。相比之下,其期货合约反映了实际的资金流动。

当疫情爆发时,两者同步激增。根据Cboe的徐女士的说法,这次的错位突显了不同的背景。

在新冠疫情期间,它“既是流动性事件,也是宏观冲击,”她在给客户的报告中写道。“周一发生的事情纯粹是流动性事件,”她补充道。“没有基本面/宏观原因支撑这一波动,因此一旦去杠杆化结束,就没有理由期待波动性会持续高企。”

在周五与大卫·韦斯廷的彭博电视采访中,萨默斯表示,VIX的波动“有些人为因素”,这是由于其计算中包含了一些相对不流动的工具。虽然这一言论引发了对该指标方法论的质疑,但可以说VIX的表现正如其设计所预期的那样。

Cboe拒绝对萨默斯的指控发表评论。

| 阅读更多 |

|---|

| 萨默斯呼吁SEC和交易所调查周一的VIX激增 |

| 波动性专家称周一创纪录的VIX激增是一个假象 |

| 蓬勃发展的对冲基金期权交易面临人群挤压的风险 |

衍生品分析公司Asym 500的创始人洛基·费什曼表示,某种特定的波动性策略可能推动了VIX的上升。被称为分散交易,投资者通常在一个指数上押注较小的波动,同时对其成分股的更高波动性进行下注。

然而,在8月5日,VIX的盘前激增伴随着标准普尔500期权成本的上升,超过了苹果公司和微软公司的成本——这与通常的模式相悖,后者的成本通常更高。这表明,分散交易者对波动性激增做出了贡献,他说。

Cboe的Xu不同意,引用了对标准普尔500指数股票预期相关性的轻微增加。根据她的模型,上周一一年期隐含相关性仅增加了4个百分点,达到了28%。这远低于过去五年的平均水平38%。

“上周并不是由于分散交易的解除,”她写道。