周一VIX飙升被市场波动专家称为假象 - 彭博社

Lu Wang, Denitsa Tsekova

交易员在位于伊利诺伊州芝加哥的Cboe全球市场大楼的Cboe波动率指数交易区工作。

交易员在位于伊利诺伊州芝加哥的Cboe全球市场大楼的Cboe波动率指数交易区工作。

摄影师:丹尼尔·阿克尔/彭博社表面上看,这是一场历史性的股市震荡,一次千载难逢的动荡激增,波及全球市场。但如果周一的极端波动事件并不像表面上看起来的那样呢?

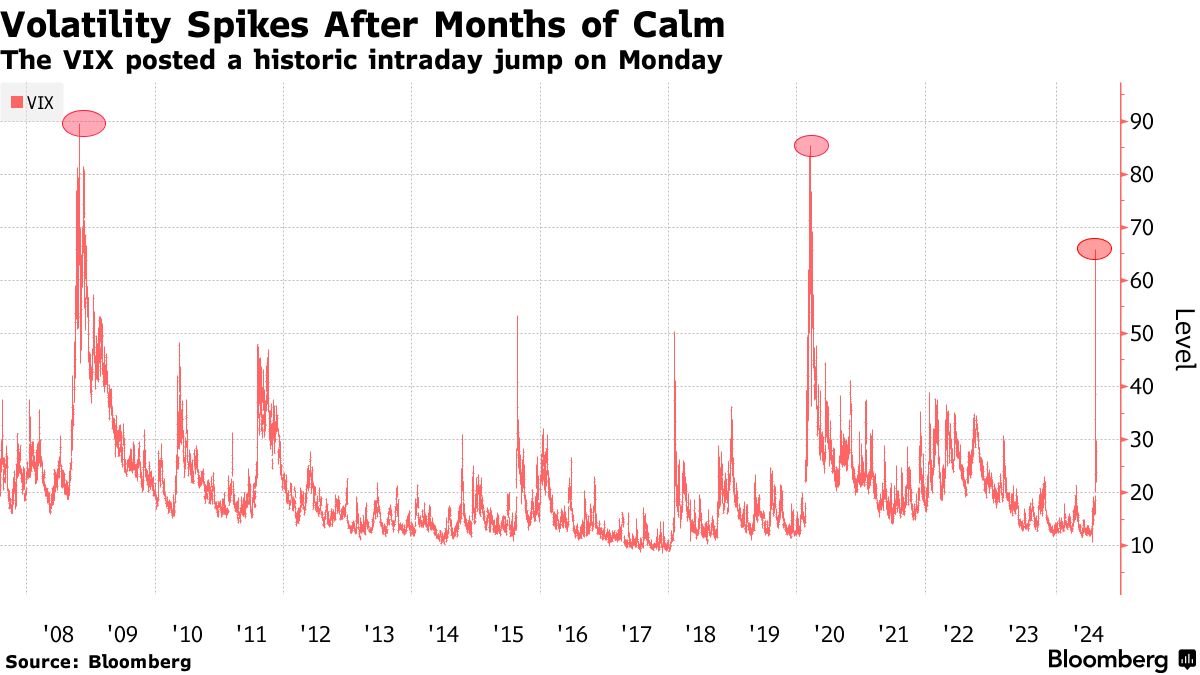

这是目前在华尔街流传的理论,经过一周的疯狂交易,Cboe波动率指数创下了有记录以来最大的日内跳升。

VIX,正如它所知,有时被称为恐惧指标,因为它用作美国股票预期压力的衡量标准。但一些期权专家在问,是否在本周初交易开始时跳升42点的过程中,它显示了过于悲观的情绪——与市场现实的联系较少。

这一前所未有的激增使得该指标超过65,这是一个通常意味着完全恐慌的罕见水平。然而,事实证明,这一波动可能是由几个技术因素引起的,包括明显缺乏流动性、一些错误的波动性押注中的空头回补,或者仅仅是该指标的 计算方式。

这一论点反映了VIX本身并不是实际交易的,它是从标准普尔500指数期权价格中推导出的数学量。

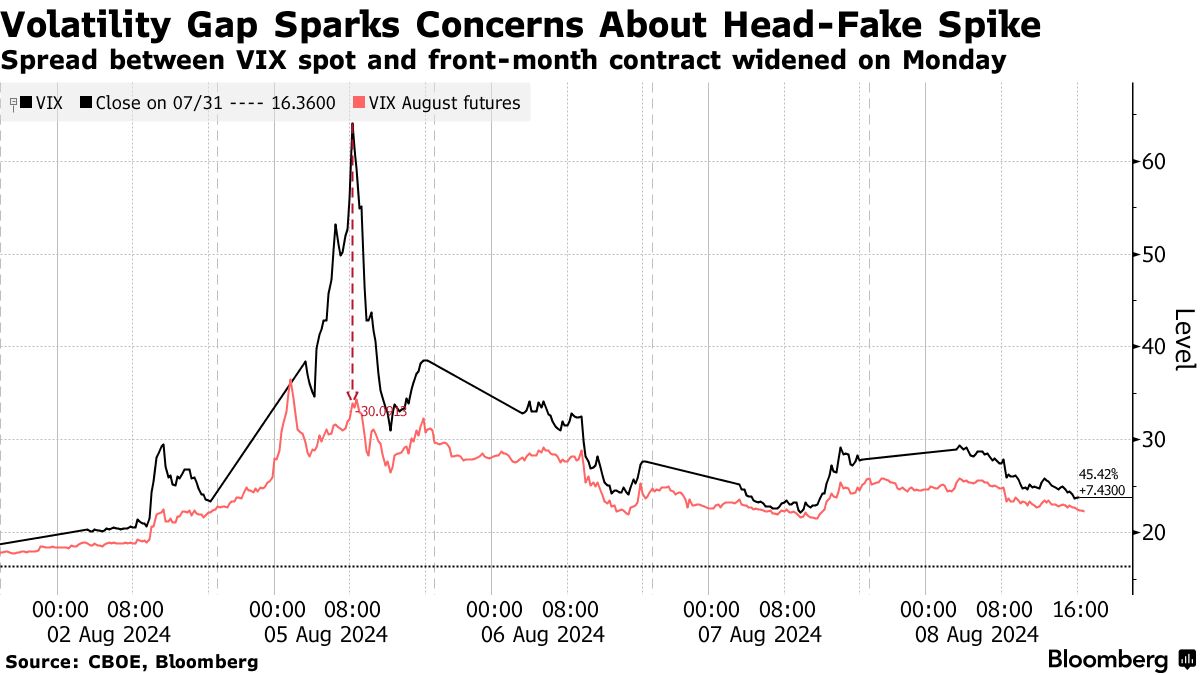

为了更好地阅读市场情绪,衍生品专家通常会关注与 VIX 相关的 期货,这些合约反映了实际的资金流动。而在周一,VIX 期货显示出较小的涨幅。

“实际交易比市场报价更重要,”衍生品分析公司 Asym 500 的创始人 Rocky Fishman 说。“在正常市场时间之外发生重大市场波动的情况下,投资者可能会发现前月 VIX 期货比 VIX 本身更能衡量对冲需求。”

Cboe 没有回应寻求评论的电子邮件。

Cboe 没有回应寻求评论的电子邮件。

没有人怀疑,在一场负面宏观事件的风暴之后,周一 市场经历了一波巨大的焦虑,VIX 肯定会对此做出反应,飙升。全球股市因对美国经济健康的担忧而暴跌,同时对科技股的 AI 驱动的上涨的恐惧已经持续了数周。在日本,随着利率上升引发日元套利交易的解除,动荡被释放。

阅读更多:VIX 从极端中回落,但历史表明前方道路动荡不安

值得质疑的是,这一切是否证明了 VIX 的最大单日涨幅是合理的,这一指标在三十年前被发明,经历了大金融危机、Volmageddon 等事件。

这是一个关键问题。VIX是许多华尔街模型中的关键输入,这些模型预测股票的下一步走向,而像周一那样的突然激增通常被视为投资者放弃的迹象,可能为反弹铺平道路。S&P 500在此后的三个交易日中上涨,投资者继续向以股票为重点的交易所交易基金注入资金。

根据Academy Securities的宏观策略负责人Peter Tchir的说法,将VIX飙升至65以上视为买入回调的绿灯是一个错误。

“如此多人在‘事实’是我们经历了一次波动激增并且已经结束的情况下感到安慰,这让我感到非常紧张,”他在一份报告中写道。

| 阅读更多 |

|---|

| 瑞银财富首席投资官表示华尔街的恐惧指标闪烁买入信号 |

| S&P 500波动性达到自疫情以来纳斯达克100的最高水平 |

| 波动性冲击的量化交易者威胁新一轮1700亿美元的抛售潮 |

周一,VIX在不到五小时内攀升42点,至纽约时间上午8:37达到65.73。但与该指数相关的8月期货在同一时间段内仅上涨约5点。在其最宽的时刻,指数水平与其前一个月合约之间的差距为32点。

那种大幅度的波动没有持续太久,到会议结束时已经缩小到8点。对一些市场观察者来说,迅速的反弹表明最初的VIX跳升可能夸大了投资者的恐惧。

一个可能导致这种扭曲的技术因素是:VIX是基于一系列由算法选择的S&P 500期权计算的,这些期权的报价是基于这些合约的买入和卖出价格的中点。如果流动性不足,市场出现动荡,买卖价差可能会扩大到VIX被膨胀到不合理的程度。

考虑一个这样的期权:一份在8月30日到期的S&P 500看跌合约,行权价为4,470。在VIX达到65的时刻,买入和卖出价格之间的差价达到了相当于股票指数价格1%的水平,Asym编制的数据表明。在前一个交易日的下午,同样的指标为0.02%。

一般来说,盘前交易非常缓慢,即使是小订单也能引起波动。分析服务SpotGamma的创始人Brent Kochuba注意到,VIX在65附近的峰值与购买该指数看涨期权的订单相吻合——他怀疑这是由于在错误的赌注下被迫买入后造成的。

一般来说,盘前交易非常缓慢,即使是小订单也能引起波动。分析服务SpotGamma的创始人Brent Kochuba注意到,VIX在65附近的峰值与购买该指数看涨期权的订单相吻合——他怀疑这是由于在错误的赌注下被迫买入后造成的。

“我推测,如果市场参与者知道这个人必须平仓,他们会扩大报价,让那个平仓交易者付出更多,”他说。

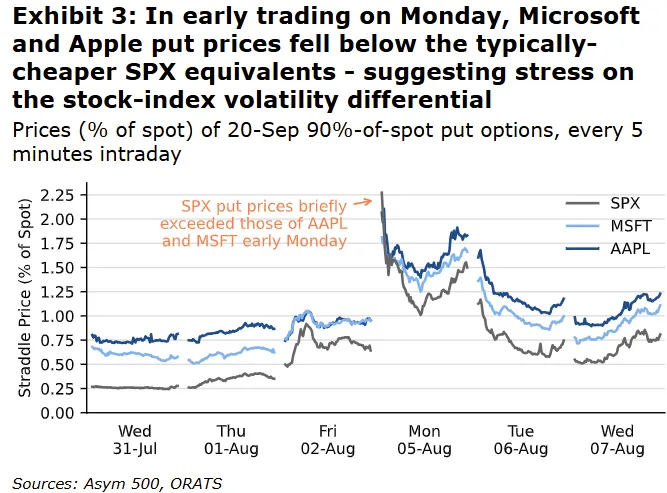

另一种波动策略可能推动了VIX的上升。被称为分散交易,投资者通常押注于指数的较小波动——同时押注于其成分股的更高波动性。然而在周一,VIX的盘前激增伴随着S&P 500期权的成本上升,超过了苹果公司和微软公司的成本——这与通常的模式相悖,后者的成本通常更高。这表明分散交易者对波动性激增做出了贡献,Asym的Fishman表示。

“在市场开盘之前,分散交易者可能已经让他们的短期指数头寸产生了市值损失,而单只股票市场则关闭,”他在一份报告中写道。“如果这导致他们平掉短期指数波动头寸,然后在市场开盘后卖出单只股票期权头寸,这可能导致市场开盘前指数波动的激增,然后在市场完全开放后所有波动水平(特别是单只股票)减少。”

来源:Asym 500与波动交易复杂世界中的许多事情一样,这并不是简单明了的。法国兴业银行的衍生品策略师,包括Jitesh Kumar和Vincent Cassot认为,VIX的激增至少反映了交易者对最坏情况的担忧,即美国股票会像日本股票一样崩溃。

来源:Asym 500与波动交易复杂世界中的许多事情一样,这并不是简单明了的。法国兴业银行的衍生品策略师,包括Jitesh Kumar和Vincent Cassot认为,VIX的激增至少反映了交易者对最坏情况的担忧,即美国股票会像日本股票一样崩溃。

“如果标准普尔500指数跟随日经225指数下跌超过10%,那么VIX超过60的读数是非常合理的,”他们在一份报告中写道。“市场的恐惧并非完全没有根据。”

但对于Academy Securities的Tchir来说,VIX与其期货之间的这种脱节是关键。当疫情爆发时,这两者是同步激增的。

“人们说出现了恐慌,并基于此购买市场。这让我感到非常害怕!”他写道。“我将坚持我的观点,即VIX期货和ETF流动性才讲述了真实的故事——一些恐惧,以及相当数量的贪婪。”

市场经历了一个令人眩晕的一周,股票上涨,正朝着2024年最佳两天表现迈进。

这种平静的表象与过去几次交易的剧烈波动形成了鲜明对比。在经历了许多起伏——包括周一的恐慌性抛售——之后,S&P 500 接近避免今年最长的周度亏损。