标准普尔500指数(SPX)波动性自疫情以来首次超过纳斯达克100指数(NDX) - 彭博社

David Marino, Natalia Kniazhevich

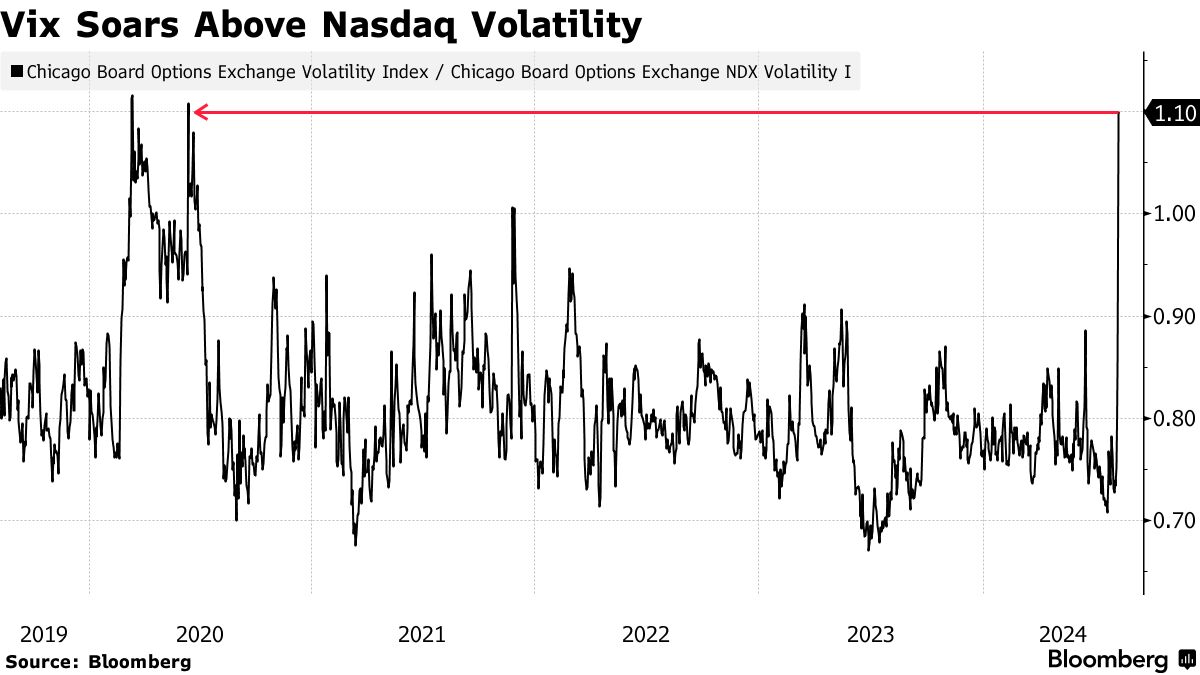

在一个充满罕见波动的日子里,标准普尔500指数期权的波动性首次超过纳斯达克100指数,自新冠疫情以来首次出现这种情况。

芝加哥期权交易所波动率指数(VIX)周一跃升至38.57,是纳斯达克100指数类似指标VXN水平的1.1倍。上一次发生这种情况是在2020年,花旗集团的斯图尔特·凯泽认为这是危机型动态。

根据花旗集团的说法,VIX在盘中也比市场内部支持的水平高出10点,并且比该银行基于标准普尔500指数回报和实际波动率以及测量VIX波动性的VVIX的公允价值估计高出6点。

根据花旗集团的说法,VIX在盘中也比市场内部支持的水平高出10点,并且比该银行基于标准普尔500指数回报和实际波动率以及测量VIX波动性的VVIX的公允价值估计高出6点。

VXN上周急剧上升,因此看起来这里是一个追赶,Susquehanna国际集团衍生品策略联合负责人克里斯·墨菲表示。VIX通常是最后一个仍然有流动性的地方,因此当它的波动超过其他所有指标时,通常意味着我们更接近波动性上升的结束,他说。

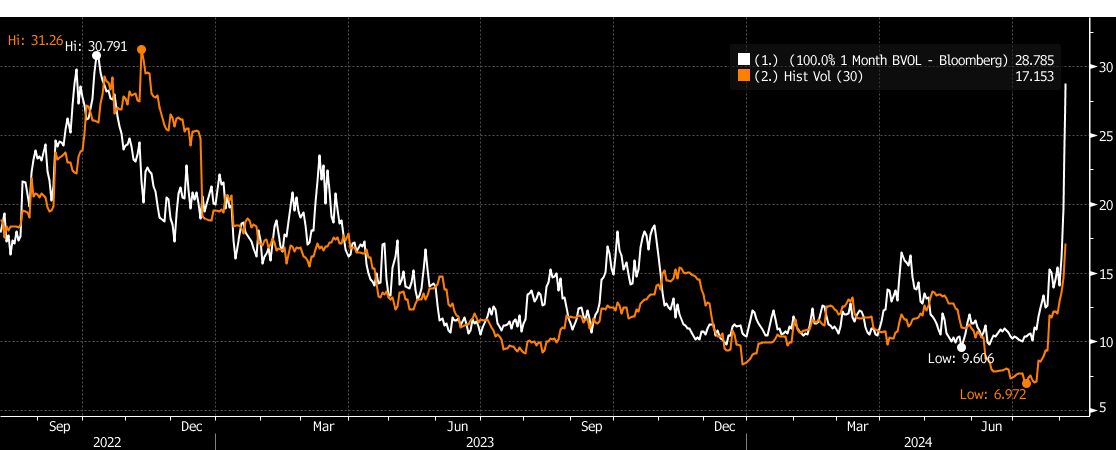

周一,一个月的标准普尔期权波动性远远超过了实际波动性。通常这两个指标会在某种程度上同步移动,但在市场压力时期它们会出现分歧。那些可能在周五试图把握市场底部的投资者面临着第二天VIX飙升和标准普尔500指数暴跌的局面。

周一,一个月的标准普尔期权波动性远远超过了实际波动性。通常这两个指标会在某种程度上同步移动,但在市场压力时期它们会出现分歧。那些可能在周五试图把握市场底部的投资者面临着第二天VIX飙升和标准普尔500指数暴跌的局面。

“在过去的几年里,人们被训练成买入回调,因为这每次都有效,他们没有经历过任何动荡,”DeCarley Trading的创始人兼高级策略师卡莉·加纳说。“很长时间以来,第一次那些激进的买入回调者感受到了痛苦。”

根据墨菲的说法,一些交易者将更高的波动性和抛售视为机会,周一的市场行为让他想起了2018年的“波动末日”。

“仍然看到有人试图抓住机会,”墨菲说,指的是投资者在像苹果公司和英伟达公司这样的股票上出售看跌期权,以及购买iShares MSCI日本ETF(EWJ US)的投资者。“那些没有抓住机会的人是那些已经被迫退出的超大头寸持有者。”

由于最近关于美国经济衰退的讨论——大多被视为过早——引发了警告,认为今年炙手可热的股票反弹已经走得太远,全球市场再次遭遇波动。

从纽约到伦敦和东京,股票遭到重创。正当市场开始庆祝美联储关于首次降息的信号时,却遭遇了完美风暴——疲弱的经济数据、令人失望的企业盈利、过度的头寸和糟糕的季节性趋势。虽然S&P 500削减了一些损失,但在强劲的交易量中遭遇了近两年来最大的下跌。以科技股为主的纳斯达克100经历了自2008年以来最糟糕的月初表现。华尔街的“恐惧指标”——VIX——在某一时刻记录了自1990年以来的最大涨幅。