《彭博社》:短线交易者大举押注加拿大银行,贷款前景堪忧

Geoffrey Morgan, Stephanie Hughes, Norah Mulinda

加拿大国家银行在多伦多的建筑

加拿大国家银行在多伦多的建筑

摄影师:Chloe Ellingson/Bloomberg交易员们正在押注加拿大最大银行,随着经济仍在挣扎中,抵押贷款和其他贷款违约的风险正在上升。

问题并不新鲜。在过去的12个月里,随着高利率和通货膨胀对信贷增长造成压力,加拿大的放贷机构承受着压力。银行还被迫拨出更多资金用于潜在的不良贷款,这削弱了利润。现在他们还要应对处境困难的加拿大消费者,他们面临着一波抵押贷款续约。

根据加拿大的住房贷款制度,借款人无法像美国那样获得30年固定利率的抵押贷款。相反,加拿大的抵押贷款通常有五年期限和不同的分期付款长度,这意味着房主需要在偿还贷款的过程中多次进行再融资。由于自2019年以来利率飙升,尽管加拿大央行最近进行了降息,但需要在不久的将来重新签订贷款的借款人面临“支付冲击”,根据金融机构监督局五月发布的风险展望。

“这里的关键弱点是在2020年至2022年之间申请抵押贷款的借款人群,”Hedgeye分析师Drago Malesevic在上周的投资者电话会议中表示。

因此,加拿大银行股的做空利率正在上升。劳伦特银行的做空利率占其流通股比例的4.7%,高于4月初的3.4%。而加拿大帝国商业银行的做空利率为3.8%,高于第二季度初的3.3%。

获胜的赌注

今年做空加拿大银行一直是赢家,对抗加拿大“六大”银行的赌注今年已经增加了2.43亿美元:多伦多道明银行,加拿大皇家银行,蒙特利尔银行,加拿大苏格兰银行,CIBC和加拿大国家银行。但最近加拿大股市的反弹使交易员开始平仓这些头寸,因为做空者在本月单单看到了三分之二的做空银行赌注的纸面收益消失,S3 Partners的数据显示。

可以肯定的是,对这些股票的大赌注并不是新鲜事。在2017年,著名的“大空头”投资者Steve Eisman在纽伯格伯曼集团表示他对加拿大银行持空头。去年,在区域银行危机期间,多伦多道明银行成为全球做空最多的银行股。

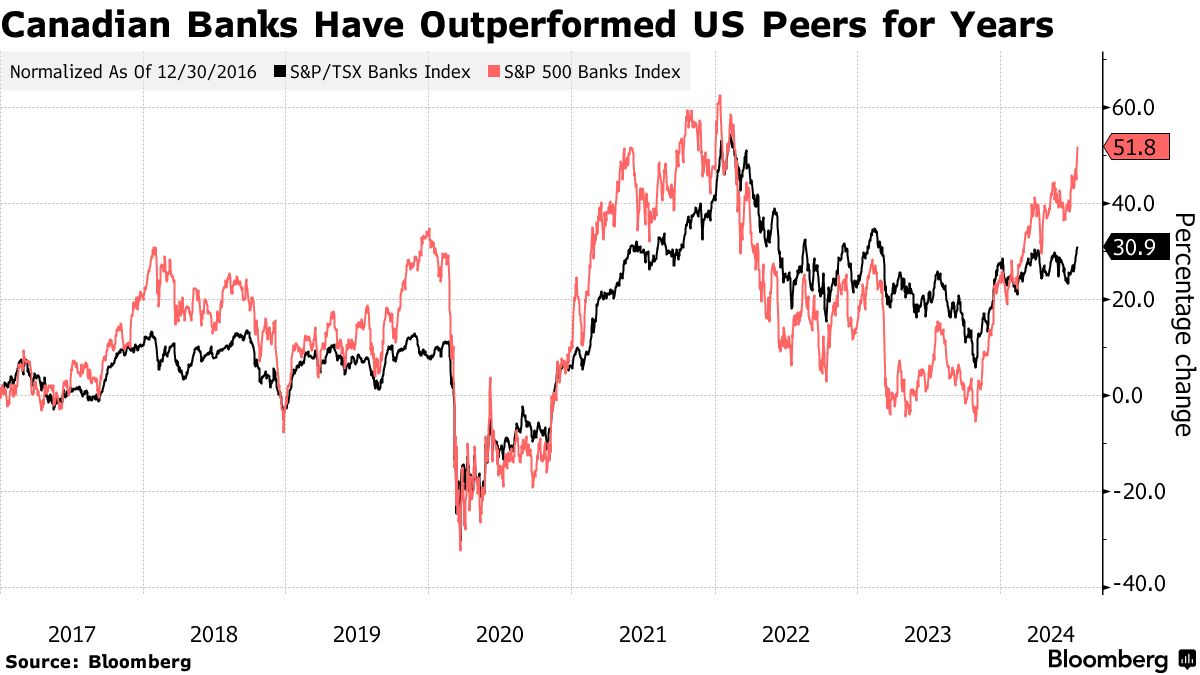

然而,这种交易在历史上一直是赔钱的,赢得了多伦多贝街的“大白空头”绰号。在全球金融危机期间,2008年S&P/TSX银行指数下跌了34%,然后在2009年反弹了54%。相比之下,S&P 500银行指数在2008年下跌了50%,然后在2009年又下跌了9%。自2017年以来,当Eisman表示他对加拿大银行持空头时,该集团上涨了52%,而美国银行集团上涨了31%。Eisman拒绝置评。

“加拿大银行和加拿大房地产,在过去十年中押注反对这两者就像是一个相当沉重的绞索制造者,”Malesevic在一次采访中说。

“加拿大银行和加拿大房地产,在过去十年中押注反对这两者就像是一个相当沉重的绞索制造者,”Malesevic在一次采访中说。

盈利挑战

然而,在过去一年中,这成为了一个赚钱的机会。未来,大六银行将面临盈利受到挑战,原因是信贷损失上升、经济放缓、消费支出下降和拖欠上升,根据Hedgeye的Malesevic和Josh Steiner。CIBC和加拿大皇家银行是该公司在该行业中的前两个空头想法,该公司向对冲基金提供投资建议。

另一方面,来自资本市场和其他业务线的费用收入增加可能会支撑今年的盈利,多伦多Harris Douglas Asset Management的合伙人Paul Harris表示。他还预计该集团将留出足够的资本来覆盖其信贷损失。

尽管如此,该行业在很大程度上依赖于降息叙事,因为经济放缓。如果央行没有降息,“那时我们将按下恐慌按钮,因为在那时我们认为那是太迟降息以最小化对经济造成的损害的临界点,”加拿大Jefferies Financial Group Inc.的高级分析师兼研究总监John Aiken说。

降息将在未来几个季度推动许多加拿大银行的业绩,艾肯在一次采访中表示,并补充说,额外降息的可能性减轻了对抵押贷款续约影响的担忧。他说,这一举措还可能有助于推动市场目前低迷水平的贷款增长。

“多年来做空加拿大银行一直是一种糟糕的交易,”哈里斯说。“我认为这种交易将继续是一种糟糕的交易。”

美国股市的戏剧性上涨显示出疲态,而策略师表示加拿大股市准备领先。

加拿大股市基准在7月份触及历史新高,今年上涨约8%,但一直难以跟上高飞的标普500指数近15%的涨幅。美国的大型科技股推动了美国股市的上涨,而加拿大的上涨更具广泛性。