华尔街见闻:不要对修正过度忽视 - 彭博社

John Authers

投资者会退后多远?

投资者会退后多远?

摄影师:Christian Marquardt/Getty

泡沫如此之多。

泡沫如此之多。

摄影师:Adam Berry/Getty Images Europe 要直接将John Authers的通讯发送到您的收件箱,请在此处注册。

今日要点:

- 从 七巨头股票 中大规模调整最好视为健康的修正。

- 但市场的狭窄性仍然是一个问题,尤其是 科技寡头 的主导。

- 特斯拉通过 一些受到极差评价的 第二季度业绩来拓宽市场。

- 尽管2024年美国股市将推动公共养老基金, 长期战略决策 仍然是最佳实践。

- 还有一个 奥运前的提示。

规模、广度和壮丽之处

华丽的七人回来了,但他们从未离开。在周二的市场收盘后,特斯拉公司和谷歌母公司Alphabet公司成为首批宣布第二季度业绩的七大科技巨头之一。在过去几个月,随着它们在市场中的主导地位增长,它们的重要性已经变得如此重要,尤其是在本月突然而戏剧性地从大市值股票转向小股票之后。这是否意味着华丽的七人的终结?

Bloomberg观点我们会学会避免泡沫吗?特朗普的回归将结束美国的自由主义统治停止石油的漫长监禁对英国来说是个糟糕的形象马斯克可能会向右倾斜,但特斯拉的利润倾向于左倾相对于小公司,大公司的修正确实令人瞩目。彭博社的“关注因素”功能提供了一个纯粹的六个回报,衡量股票的波动程度是由于其规模大而不是小。自疫情爆发以来,它经历了最糟糕的一周:

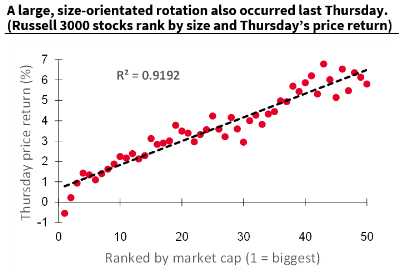

大市值股票的震撼周

美国投资者对大市值股票的撤离是自疫情爆发以来最大的一次

来源:彭博社“关注因素”

在由于六月有希望的通胀数据发布而引发的轮换的第一天,针对规模本身的反应相当惊人。Societe Generale SA的量化策略师Andrew Lapthorne的这张图表将公司按规模在一个尺度上排名,将它们当天的回报在另一个尺度上排名;两者之间的关系几乎是一条直线:

但从许多方面来看,这看起来像是对极端市场位置的一次急需的纠正。这张图表也来自彭博社的Factors To Watch,展示了在过去10年中,做多美国最大股票并做空最小股票的策略表现如何。今年早些时候,大型市值股的表现看起来过度,并使它们领先于小公司的长期趋势。现在又回到正轨,大公司仍然表现非常出色。这更像是一次纠正,而不是一个重大方向变化:

但从许多方面来看,这看起来像是对极端市场位置的一次急需的纠正。这张图表也来自彭博社的Factors To Watch,展示了在过去10年中,做多美国最大股票并做空最小股票的策略表现如何。今年早些时候,大型市值股的表现看起来过度,并使它们领先于小公司的长期趋势。现在又回到正轨,大公司仍然表现非常出色。这更像是一次纠正,而不是一个重大方向变化:

缩小规模

从整体来看,向小市值股的轮换看起来像是一次必要的纠正

来源:彭博社Factors To Watch

因此,尽管股市提供了一些戏剧性,但看起来这是一次必要的检查,没有发生太大变化。本周早些时候,彭博社观点的Jonathan Levin 宣布了“辉煌七人恐慌”已经结束,并认为市场的狭窄广度问题已经以相对轻松的方式得到解决。虽然辉煌七人股价大幅下跌,但其他股票上涨,整体标普500指数在一周左右基本持平。对于人们的投资组合来说,最重要的是加权标普500指数,在周二收盘时,这些股票仍占32.1%,这很重要。

Jonathan的论点是正确的。辉煌七人继续让他们的股东变得更富有。然而,我会谨慎对待这样一个重大转变。这种规模的内部动荡往往表明出了一些问题,即使整体市场仍然平稳。而市场广度问题正在变得极端。

随着时间的推移,较小的公司往往表现更好,因此标准普尔指数的等权版本,在其中每只股票占0.2%,随着时间的推移往往会超过它。等权可以被视为“平均股票”的一种度量。上一次市值加权指数领先于平均股票的增长程度超过现在的情况是在2000年互联网泡沫的顶峰。在6月CPI数据发布之前,标准普尔500指数领先于平均股票的程度超过自2003年以来的任何时候。这并不会损害跟踪标准普尔指数的ETF持有者,但它表明有一些奇怪的事情正在发生:

21年前的事

标准普尔500指数自2003年以来从未领先于平均股票这么远

来源:彭博社

注:100 = 2003年7月25日

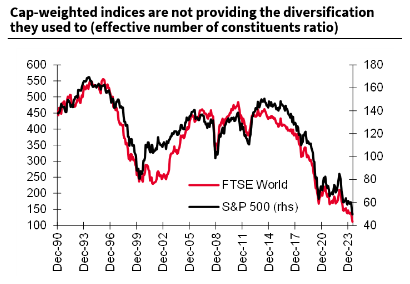

这样的狭窄广度确实会给投资者带来问题,因为其影响是使指数的多样化程度降低。资本集团的史蒂夫·福克斯去年就“糟糕的广度”问题进行了一项引人入胜的研究。他借用了反垄断当局用来衡量行业集中程度的赫芬达尔-赫希曼指数(HHI)的概念:

假设您想创建一个等权重的股票组合,该组合将提供与市值加权的标准普尔500指数相同水平的多样化。在这个假设组合中会有多少只股票?这个数字被称为指数中的“有效成分数量”(ENC),是HHI的倒数。答案是60只股票(截至2023年6月30日)。因为标准普尔500指数非常集中,它提供的多样化程度不会比一个由60只等权重股票组成的组合更多。

自从福克斯写了这篇文章以来,有效的集中度已经增加。SocGen的Lapthorne认为,这个数字已经降至50以下,而富时世界指数实际上提供的分散程度不比150只股票更多:

那么,糟糕的广度可能会成为一个问题。与此同时,“辉煌七人组"的主导地位存在着长期问题。他们都拥有异常坚固的竞争地位,并且正在从其他公司吸收资本和收入。根据Gavekal Research的创始人之一查尔斯·盖夫撰写的一篇引人注目的文章,这正是美国困境的核心所在:

那么,糟糕的广度可能会成为一个问题。与此同时,“辉煌七人组"的主导地位存在着长期问题。他们都拥有异常坚固的竞争地位,并且正在从其他公司吸收资本和收入。根据Gavekal Research的创始人之一查尔斯·盖夫撰写的一篇引人注目的文章,这正是美国困境的核心所在:

为什么美国的通货膨胀如此之少?因为外国持有美元的人没有像过去那样购买美国国债,而是购买了这些信息寡头(也被称为"辉煌七人组”)的股票,从而推动了这些公司股价的大幅通货膨胀。

他提出的解决方案是效仿西奥多·罗斯福(讽刺的是,他是唐纳德·特朗普最喜欢的威廉·麦金利的副总统和继任者),“追捕辉煌七人组及其同类,并将其拆分。“如果发生这种情况,他认为,美元将贬值(正如特朗普所希望的那样),美国经常账户将得到改善。Gave表示,这样做,而不是贸易壁垒,将允许创造性破坏和美国工业的重生。也许还会有一个更大的辉煌修正在前方——为了避免这种情况,投资者可能希望继续将资金重新配置到规模较小的公司中。

转交给埃隆

由于投资者的怀疑导致特斯拉股价下跌,一些人将其从“辉煌七人组”中剔除。盈利低于预期也没有帮助,怀疑在盈利电话会议期间似乎加剧,由无所不在的CEO埃隆·马斯克主持。投资者对盈利和马斯克的评论的感受从这张图表中可以清楚地看出,从当天到盘后交易:

反应不佳

投资者不喜欢他们在特斯拉盈利电话会议上听到的内容

来源:彭博社

盘后市场下跌8%说明了问题所在。问题出在哪里?在某种程度上,马斯克的花招开始变得单调乏味。举两个几乎滑稽的例子,他曾经表示“地球上的每个人”都会想要一台Optimus机器人,因此它的潜在市场规模约为80亿,然后在回答有关机器出租车的监管批准问题时说:“我们的解决方案在任何地方都能运行,甚至是一个新的地球。”这激发了马斯克的一大群崇拜者,但在一个糟糕的季度之后,却让股东们感到失望。

然后是缺乏催化剂来促使新的投资。特斯拉押注的机器出租车的推出日期已经推迟到十月,而且没有其他具体消息。最令人困惑的是,揭示了由于担心特朗普政府会征收额外关税的风险,特斯拉在墨西哥蒙特雷建设新的超级工厂的工作被暂停直到美国大选之后。

特朗普还严厉批评了对电动汽车的补贴。这让人更加困惑的是,上周马斯克决定支持他并每月捐款4500万美元 — 尽管他现在似乎正在收回财政承诺。股东被要求支付给马斯克一大笔高管薪酬,而他计划将其捐赠给一个政客,其议程将直接损害他们的公司。你可以理解为什么他们感到恼火。

养老金问题

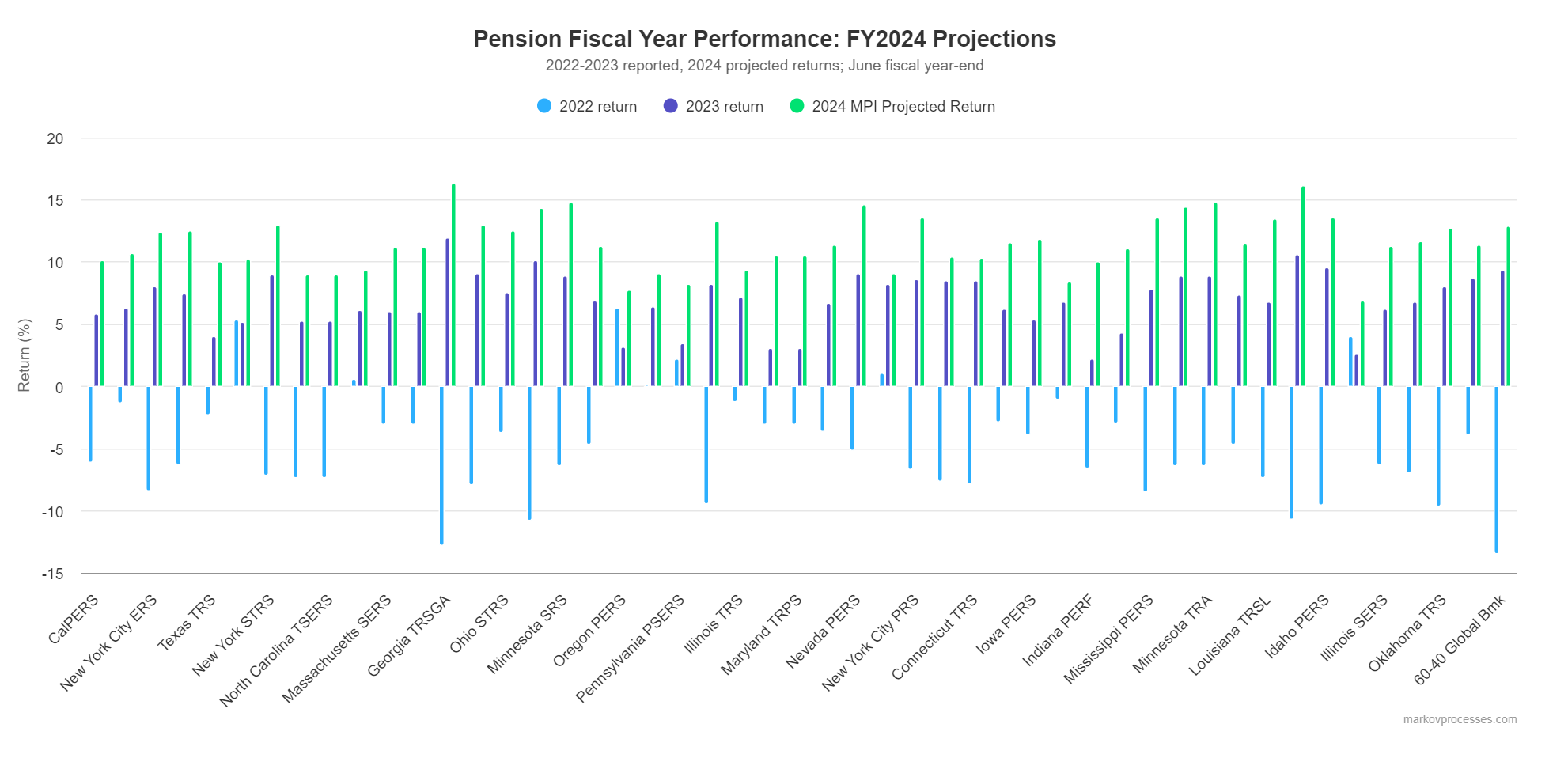

股票长期以来一直被视为养老基金的重要资产。自2022年底以来,标普500指数由人工智能驱动的出色表现进一步增强了其吸引力。与共同基金不同,根据其持有股票,大型公共养老基金的表现几乎不可能获得接近实时的衡量,无论这个想法有多诱人。但是当他们公布他们的财政年度绩效时,通常在7月至10月之间,他们提供了有价值的洞察他们的配置和收益。

在我们等待的时候,由Markov Processes International进行的分析,使用其专有模型预测了从2023年7月到2024年6月管理超过200亿美元的公共养老基金的绩效,得出了一个结论 — 在美国股票的分配更高的基金将表现优异。没有其他资产能与之相提并论。大型科技公司推动了标普500指数的24.6%回报。

美国债券结束了一连串的损失,回报率为2.6%。养老基金被敦促接受一系列替代资产,私募股权根据MPI的估算获得了7.7%的回报,这代表了前一年的小幅损失的反弹。商品或自然资源获得了5.0%的回报,对冲基金回报了9.8%,而房地产亏损了-4.3%,是表现最差的资产类别。

MPI的分析带有一个大胆的星号 —— 这些预测是基于养老基金的最近报告的历史敞口,并假设没有任何配置方面的干扰(详细方法学请看 这里)。基于这一基础,乔治亚州教师退休系统的预计回报率为16.3%,将近70%配置给公共股票,略高于16.1%的肯塔基教师:

美国股权为公共养老基金提供动力

根据2024财年从美国股权获得回报率排名前十的养老基金

来源:彭博社

将这些回报与旧的60/40(60%股票和40%债券)进行比较是了解它们有多么令人印象深刻的一个好起点。根据MPI的分析,一个严格的国内60/40投资组合将获得15.5%的回报,而全球版本则获得12.5%。按照这些标准,乔治亚州和肯塔基的教师应该非常高兴。他们在2023年也表现出色:

正如我们所看到的,“壮丽七人组"现象可能会培养错失良机的恐惧,管理者非常清楚基于这种短期表现进行配置具有风险。MPI的杰夫·施瓦茨认为,市场定时是养老基金经理可能做的最可怕的事情之一。鉴于最近大股票的轮换:

正如我们所看到的,“壮丽七人组"现象可能会培养错失良机的恐惧,管理者非常清楚基于这种短期表现进行配置具有风险。MPI的杰夫·施瓦茨认为,市场定时是养老基金经理可能做的最可怕的事情之一。鉴于最近大股票的轮换:

我担心他们被拉去做市场定时,因为我们都希望在这些短期内评判他们。我们正在经历一个小盘股回归的时期,外国股票也在回归。我们想要看到这些投资组合现在展示大量配置给小盘股和外国股票吗?这是我们想要的吗?

一如既往,投资经理必须做出战略性决策。小盘溢价将在长期内继续存在。正如施瓦茨所说,如果因为所有人都在说小盘股回归就让投资组合发生巨大变化,那将是真正令人担忧的。

其他条件相同,MPI分析预计平均养老基金回报率为11.3%。华盛顿州公共雇员退休系统声称在截至2023财年的10年期间表现最佳,并预计今年将实现10.2%的回报率,报告的公共和私人股权配置类似。在长期背景下看,2024年的表现听起来并不好,但这总是养老金最重要的。华盛顿州的长期表现应该提醒管理者,押注公共股权并非一条捷径。

**—**理查德·艾比

生存技巧

奥运备战的又一个建议:观看 烈火战车。这是一部很棒的电影,而且仍然很受欢迎。

更多来自彭博观点的内容:

- 贾斯汀·福克斯: 麦金利 是一个改变者,但他的关税政策并非如此

- 凯瑟琳·安妮·爱德华兹: 保守 财政鹰派 已经飞出了笼子

- 乔纳森·莱文:我放弃了 2.6% 的抵押贷款 来升级。我会后悔吗?

想要更多彭博观点吗? OPIN <GO>****。或者您可以订阅 我们的每日新闻简报**。**

当NASA宇航员里德·威斯曼进行他的第一次太空行走时,他有了一个顿悟。“我曾经以为我害怕高处,”他说。“现在我知道我只是害怕重力。”今年夏天可能是投资者思考这个问题的好时机:重力对股市泡沫的作用与对宇航员逃离地球大气层之前的作用类似。它们最终都会回到地球。从小众市场(想想上世纪90年代的小熊玩具泡沫)到主流市场(美国房地产泡沫),同样的事情一次又一次地发生。有一个很棒的故事。每个人都喜欢这个故事。每个人都买入。现实并不完全符合故事。资产类别崩溃了。涨了很多。跌了很多。

发现泡沫形成并不难。但有经验的投资者会知道,很难预测何时泡沫最终会破裂。这在一定程度上是因为它实际上并不需要催化剂;它不需要政治动荡、金融丑闻或货币政策的变化(当然,这些都有很多)。正如Societe Generale AG的Albert Edwards所指出的那样,结束往往非常简单:“在某个资产类别的价格动量逆转,而这个类别的价格已经连续上涨了多年(吸引了大量的宽松资金)通常足以导致价格暴跌。”