耶鲁大学捐赠基金:一年的平淡并不能作为斯文森策略的定论 - 彭博社

John Authers

长期投资的堡垒。

长期投资的堡垒。

摄影:彭博社

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日要点:

- 最大的大学捐赠基金刚刚度过了一个悲惨的一年

- 这是因为跟踪标普500指数几乎是无法战胜的

- 从长远来看,耶鲁模型显然仍然有效

- 现在的问题是:这种策略中的风险是否像看起来那样低,还是只是隐藏在私人市场中?

- 而且:中国的刺激政策表明它无法忽视美联储

- 而且:英伟达的收益即将到来,因为它们真的很重要

- 提示:带我去犯罪现场。

沉重的捐赠基金

2023财政年对全球投资者来说是伟大的一年,但对常春藤联盟捐赠基金的管理者来说却不是。大学投资绩效的最新报告中的数字一开始可能并不那么糟糕,但它们仍然让管理者不知所措。不知何故,常春藤联盟的平均捐赠基金在2023年7月的一年内仅增长了2.1%,而全球70/30基准(70%股票,30%债券)增长了11%,而拥有5000万美元或更少投资的最小捐赠基金的平均增长率为9.8%。这足以引发对一种彻底改变投资的策略——耶鲁模型的质疑。

精英学校落后于全球基准70-30

2022年和2023年捐赠表现

来源:NACUBO捐赠研究

接管耶鲁大学捐赠基金后,已故的大卫·斯文森实际上颠覆了这类基金的管理方式,选择长期、实际资产,并将对股票的敞口降至最低。他的想法是,捐赠基金可以更有效地利用其长期等待的能力来在相对低效的市场中进行投资。随之而来的是一个极其成功的实验,成为了捐赠界资产配置的黄金标准,而且在其他长期机构中也越来越受欢迎,不仅仅是常春藤名校。

从绝对值来看,常春藤联盟在2023财政年度的表现优于前一年,他们在上一年亏损了2.4%,而全球基准70-30则下跌了14%。但没有一个表现特别好;在精英学校中(包括常春藤、麻省理工和斯坦福),表现最好的是哥伦比亚大学,仅回报了4.7%。

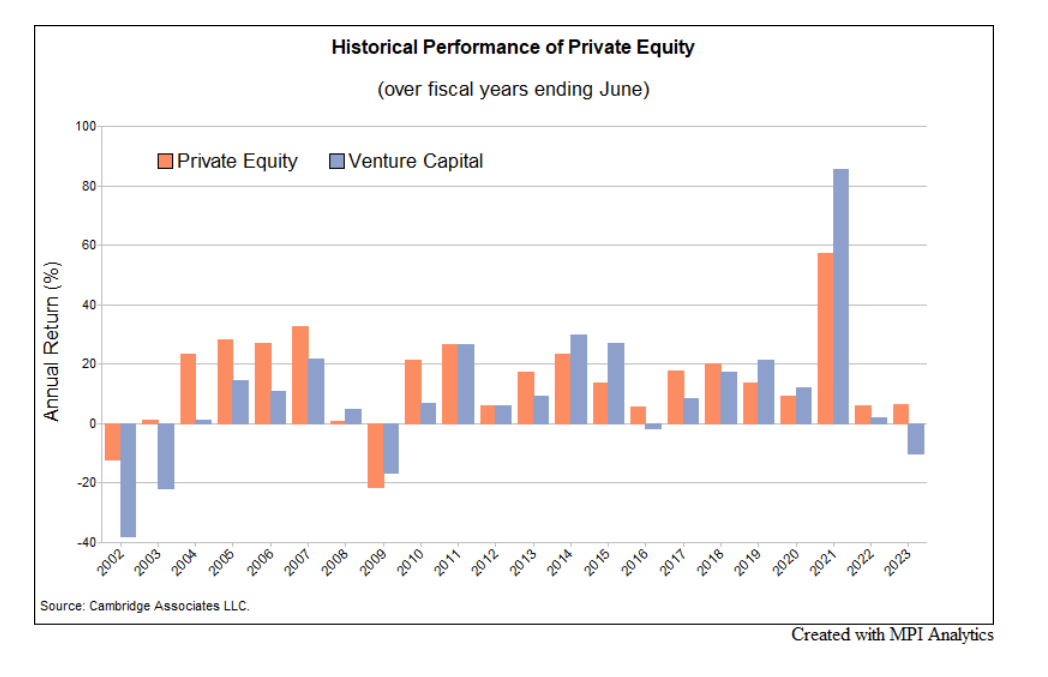

是什么解释了这种低迷的表现?首先,风险投资遭遇了自2008年金融危机以来最严重的损失,剑桥协会风险投资指数下跌了-10.2%。与此同时,剑桥私募股权指数上涨了6.2%,这是自建立指数以来,风投和私募股权第三次朝相反方向运动。耶鲁模型捐赠基金都受欢迎的这两种资产类别。根据马科夫过程分析,对风险投资的配置下跌以及对私募股权和公共股权的配置上涨,在2023财政年度显著影响了精英捐赠基金的表现差异:

其次,这是一年中,简单地投资于跟踪公共股票指数的被动基金(这是斯文森为那些没有耶鲁大学资源的人推荐的策略)表现得非常好。最小的捐赠基金几乎没有其他选择,只能遵循这种方法,正如图表所示,这种方法在长期内对它们造成了伤害。在10年的回报率方面,绩效与基金规模之间的关系几乎是线性的;基金规模越大,表现就越好。但在过去的财政年度,这种关系已经被颠倒过来,最大的捐赠基金表现特别糟糕:

其次,这是一年中,简单地投资于跟踪公共股票指数的被动基金(这是斯文森为那些没有耶鲁大学资源的人推荐的策略)表现得非常好。最小的捐赠基金几乎没有其他选择,只能遵循这种方法,正如图表所示,这种方法在长期内对它们造成了伤害。在10年的回报率方面,绩效与基金规模之间的关系几乎是线性的;基金规模越大,表现就越好。但在过去的财政年度,这种关系已经被颠倒过来,最大的捐赠基金表现特别糟糕:

捐赠基金规模是风险偏好的良好预测指标

2023年NCSE捐赠基金净回报率

来源:NACUBO捐赠基金研究

耶鲁模型已经破裂了吗?远非如此。10年的回报率继续保持健康,并且如果这些精英学校的资产配置是什么值得关注的话,那就没有远离经过时间考验的模板。全国大学和大学商务官员协会(NACUBO)显示,最大基金对另类投资的配置增加到约55%,而固定收益的配置保持在19%左右。

风险在推动长期绩效方面的作用从未受到怀疑。MPI分析得出结论,“在10年内,常春藤和精英捐赠基金的回报与承担风险之间有着非常明显的关系;简单地说,这些捐赠基金似乎是全球70/30组合的杠杆版本。所有学校的回报都超过了全球70/30的10年回报率(+6.8%),平均常春藤的回报率为9.8%,但风险显著更大。”

那种风险有多大?根据年度报告的回报率,标准偏差为12.6%,根据MPI的透明实验室模型估计波动率为15.1%,预计平均常春藤基金会的波动性几乎比全球70/30(标准偏差为10.71%)高出50%。过去10年表现最好的MIT(+11.5%回报率,21%模拟波动率)和布朗(+11.3%,19.8%估计标准偏差)显示出几乎是基准风险的两倍。

这导致了对耶鲁模型最大的抱怨——私人市场几乎不会被定期标记,实际上掩盖了波动性。洗白的风险仍然是风险:尽管耶鲁模型声称私人市场资产的波动性被掩盖,但精英基金会的风险显著高于投资70%股票的平衡组合。

2023财年,少数大型股票的投资击败了所有竞争者,这可能是一个异常值。基金会避免了直接损失,耶鲁的模型在风险调整基础上看起来比同行要强得多。在2023年之后再过几年,才能动摇关键假设。

**—**理查德·艾比

中国危机

多年来,人们对中国的伟大希望一直是,它将被激励进行一场“震撼和震惊”的刺激,这将振奋世界其他地区。一些策略家公开支持事情恶化,以便其他人可以分享一些中国的资金。但现在上海出现了非常类似金融雷暴的情况,世界似乎有点失望。这是有原因的。

周一宣布的重大举措是中国人民银行将五年期基准房贷利率下调25个基点,降至4%以下。房贷利率从未有过如此大幅度的降低。对房地产市场的情况进行一番观察,这对于刺激中国消费者购买商品所创造的财富至关重要,这也解释了为什么需要采取震撼性的举措。彭博经济学的数据显示,房价正陷入越来越大的负面情绪之中:

中国房地产需要更大的刺激吗?

房贷利率的惊人下调正值房价暴跌之际

来源:彭博社

在采取了降低银行贷款准备金准备金率的激进举措之后,又一次直接刺激了贷款。但这些举措的综合影响并不那么显著。自农历新年假期以来,上海股市上涨了2%,但人们原本预期会有更为戏剧性的重新定价。

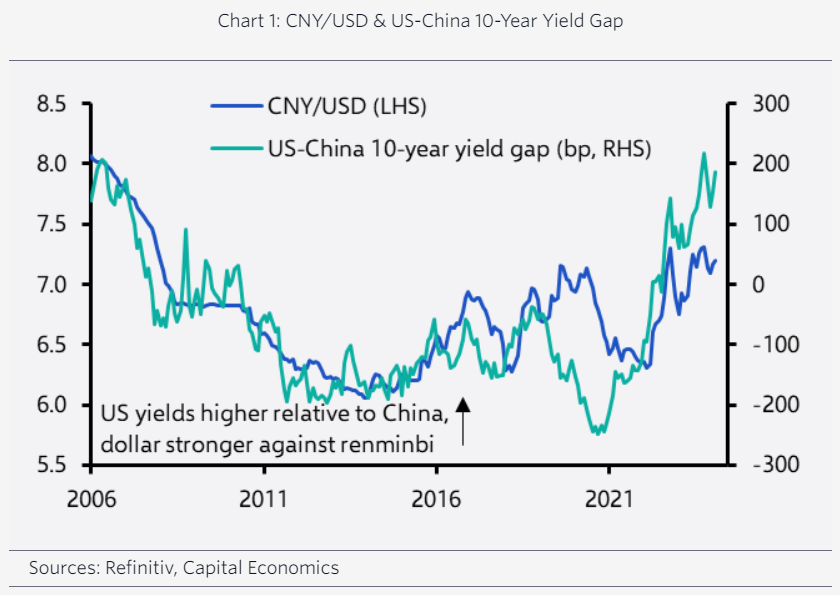

货币是问题的重要组成部分。20年前,中国故意压低了其货币价值,成功地向世界输出了大量商品。那些日子早已一去不复返。目前,中国面临的问题是避免人民币贬值过快。这样可以更容易地出售商品,但在日益恶化的贸易环境下,更重要的是保持购买力。这影响了当局选择实施刺激措施的方式。房贷利率并不直接影响债券收益率,对外汇的影响也很小,因此对其进行了大幅度的降低。但与外汇交易者更相关的短期利率却没有变化。

这是因为中国债券收益率现在远低于美元收益率。过去并非总是如此,这导致了美元走弱。正如伦敦的资本经济学在这张图表中所示,汇率往往会跟随收益率差距,随着美联储加息,这一差距变得非常大:

中国面临的问题是,它已经失去了作为全球宏观经济的支点的地位。在本世纪的前两个十年,中国的举动会引发其他地方的反应,就像在汇率的几次单次调整中发生的那样,以及在2008年末全球危机中释放的划时代的财政和货币刺激措施。现在,它像其他国家一样受到美联储的限制。引用新加坡银行货币策略师Mansooor Mohi-uddin的话:

中国面临的问题是,它已经失去了作为全球宏观经济的支点的地位。在本世纪的前两个十年,中国的举动会引发其他地方的反应,就像在汇率的几次单次调整中发生的那样,以及在2008年末全球危机中释放的划时代的财政和货币刺激措施。现在,它像其他国家一样受到美联储的限制。引用新加坡银行货币策略师Mansooor Mohi-uddin的话:

一旦美联储为应对通胀下降而降息,我们预计从6月开始,中国人民银行将能够更积极地放宽货币政策,因为美联储的降息将减轻人民币的下行压力。但仅仅降低中国的利率不太可能恢复对低迷经济的信心。相反,需要进一步的财政刺激和房地产措施。

中国人民银行的举措可以被视为一个明确的信号,即中国当局现在全力支持房地产市场。但这一举措的方式表明,中国现在比以往任何时候都更加受制于美国,这削弱了购买中国资产的理由。即使在这个不那么令人震惊、不那么令人敬畏的举措之后,中国仍需要做更多来重振其经济和股市。

一种令人担忧的立场

正如最近频繁提到的回报点所指出的那样,美国最大科技公司的业绩几乎已经成为宏观事件。对于Nvidia Corp.来说,这一点比任何人都更为真实,人们普遍认为这家芯片制造商将最受益于人工智能的浪潮。其业绩将在周三市场收盘后公布。而现在似乎有人感到紧张。

Nvidia在周二下跌了4.4%,在这个过程中市值蒸发了790亿美元,这是迄今为止市值跌幅最大的一天。在没有任何消息的情况下,这么多资金消失实在是荒谬,尤其是当有大量有用的股票信息即将公布时。Nvidia的重要性比以往更大,因为在过去12个月里,它对标普500指数的上涨贡献最大(它单独占据了上涨的15%)。尽管如此,在这种背景下,这只不过是一种调整,甚至还不算是一种修正。以下是Nvidia股票在过去三年中的走势,与其50日移动平均线相比:

观点

在这种背景下,Nvidia一天蒸发了790亿美元,几乎没有什么影响

来源:彭博社

然而,它确实显示了很多都建立在非常乐观的假设之上。自ChatGPT应用程序推出以来的15个月内,Nvidia的每股收益增长惊人。市场目前预计增长速度将继续以更为温和但仍然令人印象深刻的速度进行。以下是彭博的盈利预测功能(终端上的EEO)如何分解自2021年以来公司的每股收益,实际数字为棕色,预测数字为灰色:

迄今为止的增长证明了很多炒作。但我们能指望它继续下去吗?如果我们看一下截至1月31日结束的季度和当前季度的每股收益预期是如何演变的,就会注意到它们仍在上升。过去三次盈利公告每次都改变了对该公司未来的预期:

迄今为止的增长证明了很多炒作。但我们能指望它继续下去吗?如果我们看一下截至1月31日结束的季度和当前季度的每股收益预期是如何演变的,就会注意到它们仍在上升。过去三次盈利公告每次都改变了对该公司未来的预期:

英伟达领跌芯片板块,尽管整个市场表现还不错 —— 纳斯达克100指数仅下跌了0.79%。周二的紧张情绪增加了公司再次超越预期的机会。令人不安的想法是,如果他们让人失望会发生什么。

英伟达领跌芯片板块,尽管整个市场表现还不错 —— 纳斯达克100指数仅下跌了0.79%。周二的紧张情绪增加了公司再次超越预期的机会。令人不安的想法是,如果他们让人失望会发生什么。

现在纯属猜测毫无意义。我们很快就会知道。但抛售是一个有用的提醒,它提醒我们英伟达在过去一年的涨势中贡献了多少,以及对其未来的期望有多高。

生存贴士

我有一个双重的罪恶快感要推荐。我喜欢棒球统计,我是统计学家比尔·詹姆斯的忠实粉丝,他彻底改变了我们分析比赛的方式。我认为他的新历史棒球摘要几乎是有史以来最令人着迷的文章,即使其他人觉得它像电话簿一样乏味。我还必须承认我对真实犯罪很感兴趣。现在,我发现詹姆斯对此了解的几乎和他对棒球的了解一样多,12年前他在一本精彩的著作中将这一切都写了出来(有些人觉得这本书令人反感)。它不仅提出了一些无法解决的谜团的好答案(样本:波士顿勒死者不止一个,而阿尔伯特·德萨尔沃不是其中之一;奥斯瓦尔德确实射杀了肯尼迪,没有阴谋,而是一名特勤局特工意外射杀了致命一击)。它还提出了关于我们如何消费和报道犯罪故事的广泛问题。我很尴尬地承认,它几乎是不体面的好读物:它叫做Popular Crime: Reflections on the Celebration of Violence。

更多来自彭博观点:

- 比尔·达德利: 联邦储备 2024年的飞行尚未降落

- 任舒丽:当中国是价值陷阱,而 日本是增长机会

- 艾莉森·施雷格:你的 401(k) 将在十年内消失

想要更多彭博观点? 输入 OPIN <GO>。或者你可以订阅 我们的每日新闻简报**。**