泰晤士水务公司的100亿英镑债券面临双重打击 - 彭博社

Eleanor Duncan, Abhinav Ramnarayan

伦敦的泰晤士水公司工地。

伦敦的泰晤士水公司工地。

摄影师:克里斯·拉特克利夫/彭博社 柏林一座电信中继塔顶部的沃达丰集团标识。摄影师:克里斯蒂安·博克西/彭博社背负的巨额债务堆积如山,根据S&P全球评级的警告,正处于垃圾级边缘。如果评级机构确实下调评级,随后再次下调,英国最大水务公司发行的价值超过100亿英镑(129亿美元)的债券将失去投资级别。

柏林一座电信中继塔顶部的沃达丰集团标识。摄影师:克里斯蒂安·博克西/彭博社背负的巨额债务堆积如山,根据S&P全球评级的警告,正处于垃圾级边缘。如果评级机构确实下调评级,随后再次下调,英国最大水务公司发行的价值超过100亿英镑(129亿美元)的债券将失去投资级别。

一旦发生下调,后果将不堪设想 —— 借款成本上升,资本获取受限,可能违反运营许可证条款,而此时公司需要增加债务,因为股东拒绝注入更多股本。该公司的资金只够维持到五月。

但对泰晤士水务来说,后果可能更为严重,因为该公司复杂的资本结构将使其无法进入投资高收益债券的最大资金池之一。

这是因为泰晤士水务债券的受监管部分 —— 根据公司2024年3月的年度报告 —— 是在所谓的整体业务证券化结构下发行的。由前所有者麦格理集团引入的WBS允许公司通过发行以经营业务现金流为担保的债务筹集资金。根据ICE的一位发言人,这种设置使其无法进入备受关注的ICE BofA固定收益指数。

纳入指数将使债券暴露于价值数十亿美元的被动和交易所交易基金。这些基金通过购买指数的所有组成部分或代表性样本来运作。但对于一个能够吸引该国许多最大的资金管理者作为债权人的稳定公用事业来说,被排除在ICE的投资级指数之外并不是什么大问题。

然而,现在,它的许多债务处于高级评级的最低层。一旦评级下调,泰晤士水务公司将被排除在被更多高收益ETF跟踪的指数之外 — 除了Bloomberg的指数。虽然它可能有资格被纳入ICE BofA英镑抵押指数,但没有ETF跟踪该指数。

“泰晤士水务公司债券最终会进入哪个指数是个问题 — 可以说,并非所有指数都会收录,”纽伯格伯曼公司的高级投资组合经理西蒙·马修斯说。“这引出了一个问题,还有谁会介入并收购这些债券呢?”

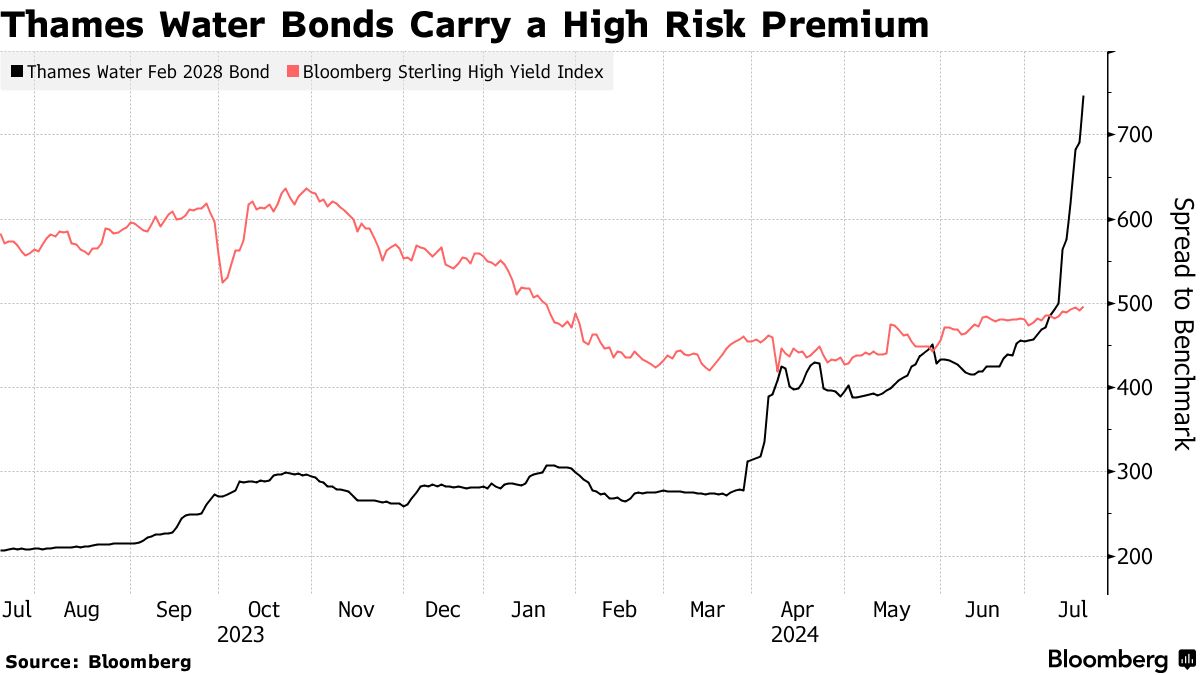

目前,投资者已经在定价中考虑了可能降级至垃圾级别的可能性。泰晤士水务公司债券现在的交易价差比彭博英镑垃圾债券指数要大得多,该指数包括大多数英国公司。

目前,投资者已经在定价中考虑了可能降级至垃圾级别的可能性。泰晤士水务公司债券现在的交易价差比彭博英镑垃圾债券指数要大得多,该指数包括大多数英国公司。

A级债务目前拥有最低的投资级评级,至少一家关键债权人认为他们在债务重组中可能损失高达20%的价值。与此同时,泰晤士水务公司的次级债务已经暴跌。考虑到其在索赔层次结构中的较低地位,发生重大减记的风险很高。

一次降级还将使陷入困境的供水和污水公司成为有史以来最大的英镑非金融“堕落天使” —— 一个被降级为高收益的投资级发行人,根据巴克莱银行。

债务负担

麦格理利用整体业务证券化以更低的成本将债务堆积在公司身上。在债务便宜的时候,这看起来是一个好主意,因为它让他们筹集到了急需的资金。

但数十年的管理不善,加上大额股息支付和债务负担的不断膨胀,随后是借款成本的急剧上升,这意味着泰晤士水务面临前所未有的压力。英国最大的供水和污水公司可能会被拆分,上市交易,或者被迫根据监管机构Ofwat上周制定的特别措施来限制其债务。

Ofwat拒绝了泰晤士到2030年将客户账单涨价43%的计划。它还表示将允许水务公司向投资者支付所需基础设施投资的资本回报率为4.8%。这低于泰晤士表示需要寻找新资金来源的5.7%。

这可能会破坏吸引愿意提供至少25亿英镑股权以确保供水和阻止伦敦和牛津郡的慢性漏水和污水泄漏的新投资者的努力。

沃达丰集团 出售了价值13亿欧元(14亿美元)的 Vantage Towers 另外10%的股份,因为这家总部位于英国的电信公司寻求减少其债务。

这次销售是2022年11月宣布的一项交易的一部分,当时沃达丰同意以每股32欧元的价格出售其德国基地的塔公司的股份给KKR和Co.以及全球基础设施合作伙伴。根据交易条款,沃达丰将其在Vantage Towers的81.7%持股转移到了与KKR和GIP合资的一家名为Oak Holdings的合资公司,并自那时起一直在减持。公司在周一的一份声明中表示,最近的销售使沃达丰从这笔交易中获得的总收入达到66亿欧元。