阿美、阿布扎比国家石油公司据称考虑竞标天然气生产商桑托斯-彭博报道

Archie Hunter, Serene Cheong

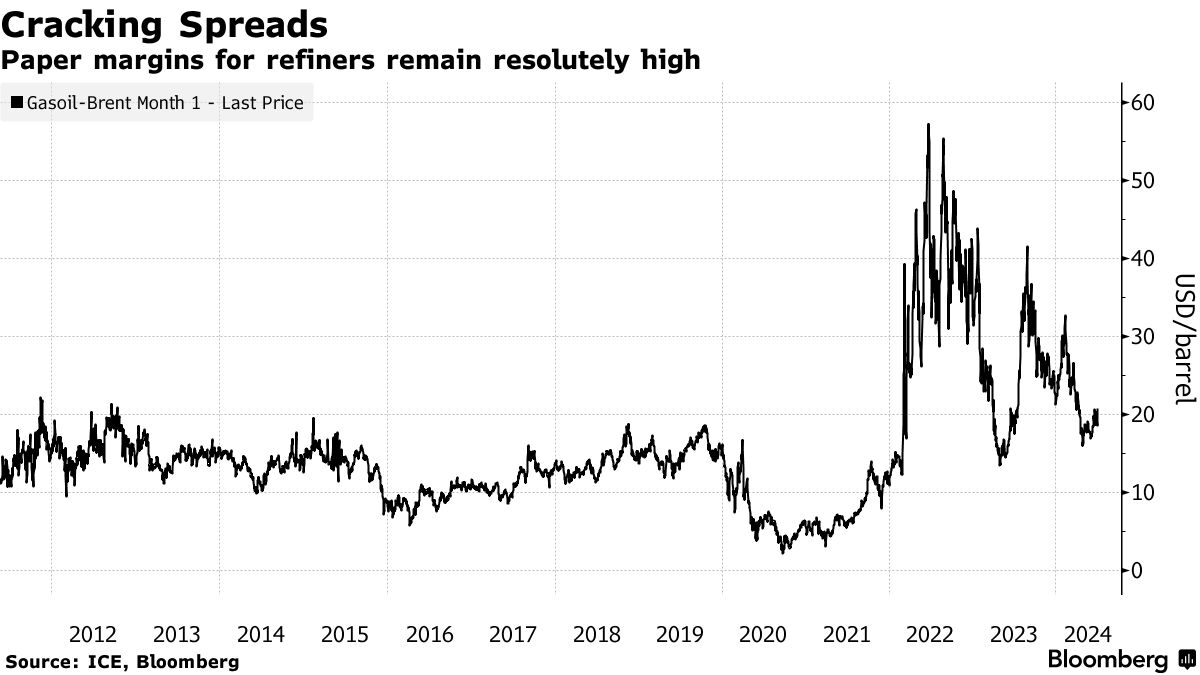

大宗商品交易商现金充裕,正在购买能源巨头日益放弃的炼油厂。

这是交易公司投资历史上最赚钱时期的巨额回报之一,这些公司长期渴望拥有能够推动石油巨头巨额交易收入的炼油和分销资产。

拥有这些资产可以在进行交易时拥有更多选择,更多接触实物和纸张市场的机会,以及更深入了解燃料供应情况。这些场地正在出售,因为大型石油公司面临股东压力,要精简投资组合,专注于回报最佳的资产,同时也要剥离或清理像炼油厂这样的主要污染业务。

最近有很多例子。彭博上个月报道,交易巨头Vitol集团出价购买美国炼油商Citgo Petroleum Corp.的资产,此前两年间,该公司投资了意大利炼油商Saras SpA以及土耳其和南非的燃油站。

同时,嘉能可公司是一家合资企业的一部分,同意购买壳牌公司在新加坡的Bukom炼油厂,而包括Trafigura集团在内的财团正在独家谈判购买法国的Fos-sur-Mer炼油厂。

有史以来第二好的一年

2022年,大宗商品交易毛利润从创纪录水平下降,但仍保持上升趋势

来源:Oliver Wyman

注:跨资产支持交易商、商业交易商、金融机构和其他机构的全球大宗商品交易毛利润总额

“最近的销售主要流向私募股权,但越来越多的交易商开始投资于炼油厂,”Energex Partners的顾问Liz Martin说,她曾是BP Plc的交易员。

在炼油行业站稳脚跟让交易商在决定是否将某些原油品级送往自己的炼油厂或其他地方(如公开市场)时有更多选择,这取决于哪种方式赚更多钱。

“交易商看到了拥有一个可以加工各种原油的工厂的机会,”交易商Levmet的董事会成员、Mercuria Energy Group Ltd原油部门前负责人Kurt Chapman说。

拥有货物的后备库存的另一个好处是,它让交易商在最终确定区域基准价格的实物窗口中更加大胆。此外,这让他们有更多理由持有虚拟头寸来对冲他们的实物风险,使他们能够在掉期和期货市场中扮演更重要的角色。

“如果你在欧洲有Midland WTI的出口,因为你拥有一个炼油资产,那么你对定价机制有直接的实物影响,”Chapman说。炼油厂“让你了解底层正在发生什么,并允许你潜在地利用这一点在虚拟市场中增强你的交易。”

一些上游生产商传统上不愿意与以盈利出售他们货物的商人打交道,因此拥有炼油厂使交易商在达成供应协议时处于更有利的位置,因为炼油厂是原油桶的重要买家。确保这些供应可以更多地了解竞争对手货物的数量和时间,从而帮助交易决策。

一些上游生产商传统上不愿意与以盈利出售他们货物的商人打交道,因此拥有炼油厂使交易商在达成供应协议时处于更有利的位置,因为炼油厂是原油桶的重要买家。确保这些供应可以更多地了解竞争对手货物的数量和时间,从而帮助交易决策。

交易商最近购入的炼油厂通常位于地中海和新加坡海峡等主要交易枢纽,这使它们可以交付各种原油类型。这些交易通常是股权或作为财团的一部分,而不是单独的完全收购,因为交易商通常最感兴趣的是获得这些工厂的原油采购权。

为什么现在?

轰动性的利润使大宗商品交易商有现金投资于炼油厂等资产,以及建立 金属 和 农业 团队。但炼油厂扩张的另一个关键方面仅仅是可用性。

全球各地的工厂正在以折价出售。尽管利润率不错,像BP、TotalEnergies SE、Shell和 埃克森美孚公司 这样的公司一直在出售它们不再认为是业务核心的资产。

石油巨头也面临来自机构投资者的减排压力。一种选择是花钱升级炼油厂以提高效率或生产 更环保的燃料。另一种选择是彻底出售它们。

“股东希望公司减少温室气体排放,而其中一种方法是出售炼油厂,” Facts Global Energy 的顾问史蒂夫·索耶说道。“这对地球并没有太大帮助,因为买家们会以类似的方式运营,但这是炼油厂所有者出售的一个主要原因。”

精炼利润一直以来都非常周期性,而具有波动利润的大型固定资产可能会对高度杠杆化的交易商构成风险。维托尔的利润曾一度降至接近零,因为它在上世纪90年代努力应对加拿大Come by Chance工厂升级的成本。而在2020年,严峻的交易条件迫使 Gunvor Group Ltd. 关闭了其在比利时安特卫普的亏损炼油厂,这项资产后来被出售。

尽管如此,随着行业减缓对新炼油厂的投资以期待石油需求达到顶峰,精炼利润可能会变得更加稳定,尽管发展中国家的燃料消耗仍在快速增长。

“我们一直在说的一件事是,虽然在2019年至2025年之间精炼能力激增,但在2025年后几乎没有计划,”此前曾管理英国石油公司精炼业务的索耶说道。“情况依然如此。”

沙特阿美和阿布扎比国家石油公司已经分别研究了对桑托斯有限公司的潜在竞标,成为最新对澳大利亚生产商液化天然气资产表现出兴趣的公司。

股价在悉尼最高上涨了6.5%,达到两年多来的最高点,使 Santos 的市值达到了 266 亿澳元(179 亿美元)。公司股价低迷导致近年来多次失败的收购尝试,并引发呼吁拆分业务。