《华尔街最热门的交易之一,一个词源研究 - 彭博社》

Tracy Alloway

审视近年来最热门投资背后的话语。

审视近年来最热门投资背后的话语。

摄影师:Andrew Harrer华尔街的一个老生常谈是,你不能在弄清楚如何称呼一样东西之前就把它卖掉。赚钱需要引人注目的标题和首字母缩略词,最好是足够模糊,以传达重要性和可取性,而不必详细解释正在出售的东西。

引入合成风险转移,或SRTs,这是一种将银行从其资产负债表中转移风险给其他类型投资者的证券化形式。据所有报道,这个业务正在蓬勃发展:Apollo的John Zito本周表示SRTs是“当下的投资”,而资金管理公司D.E. Shaw也宣布正在设立第二个专门用于购买资产的基金。彭博报道称“投资者正排队承保数百亿美元的银行投资组合。”

合成风险转移正在蓬勃发展

美国预计将增加四倍,赶上成熟的欧洲市场

来源:KKR & Co.,美国银行2024年3月估计

注:数字指证券化资产。2024年的数字是估计量。

去年据估计在欧洲和美国已售出价值超过250亿美元的这些证券化产品,预计交易量将显著增加。在这一过程中,关于这些交易安全性的争论不绝,以及风险是否真正被妥善转移至银行系统之外。

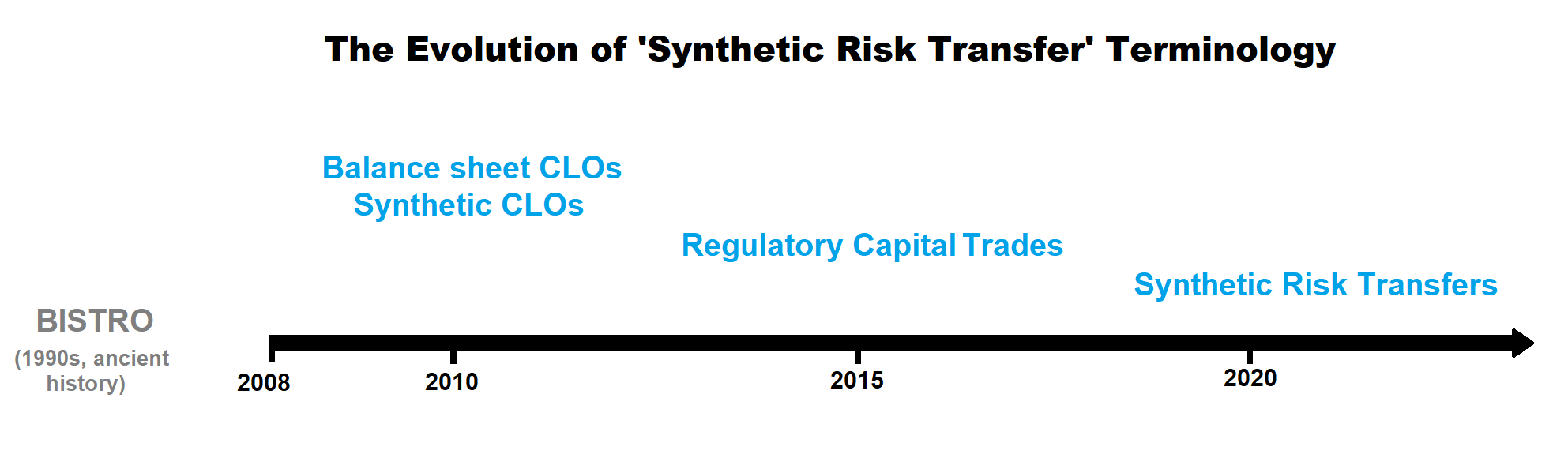

但要准确理解这种特定类型的证券化产品正在发生什么,有助于了解这些交易被描述方式的变化。它们并不总是被称为合成风险转移。

以下是一个无人要求的非正式词源研究。

合成风险转移,当下的主角

关于“合成风险转移”最早被理解为今天这种方式的提及之一,可追溯至2015年的奥地利奥地利 Raiffeisen 银行和 Mariner 投资集团。Raiffeisen 是一家奥地利银行,其维基百科页面上的“争议”条目比“历史”部分还要长。Mariner 是一家专门从事信贷和固定收益相对价值策略的对冲基金,管理资产约71亿美元。

当时交易是这样描述的:链接

来源:PRNewswire奥地利奥地利信贷银行希望通过将部分贷款违约风险转移给外部投资者来“优化其资产负债表” — 在这种情况下,转移给了Mariner。为了实现这一目标,该银行发行了参考一揽子贷款的信用链接票据。然后,它将贷款组合的风险分割成各种部分,并从Mariner那里购买了部分风险的保护。作为承担部分贷款违约风险的回报,Mariner从奥地利奥地利信贷银行获得定期付款,而奥地利银行则松了口气,因为它不必担心整个7.05亿欧元(753百万美元)贷款组合的风险。

来源:PRNewswire奥地利奥地利信贷银行希望通过将部分贷款违约风险转移给外部投资者来“优化其资产负债表” — 在这种情况下,转移给了Mariner。为了实现这一目标,该银行发行了参考一揽子贷款的信用链接票据。然后,它将贷款组合的风险分割成各种部分,并从Mariner那里购买了部分风险的保护。作为承担部分贷款违约风险的回报,Mariner从奥地利奥地利信贷银行获得定期付款,而奥地利银行则松了口气,因为它不必担心整个7.05亿欧元(753百万美元)贷款组合的风险。

简而言之,该交易允许奥地利奥地利信贷银行转移(尽管“管理”实际上可能更合适)部分贷款风险,并让投资者根据他们愿意承担的风险获得回报。名称中的“合成”源自风险转移的方式。银行并非直接出售贷款,而是通过信用衍生品从对冲基金那里购买了对它们的保险。

因此,我们有了一种合成风险转移。

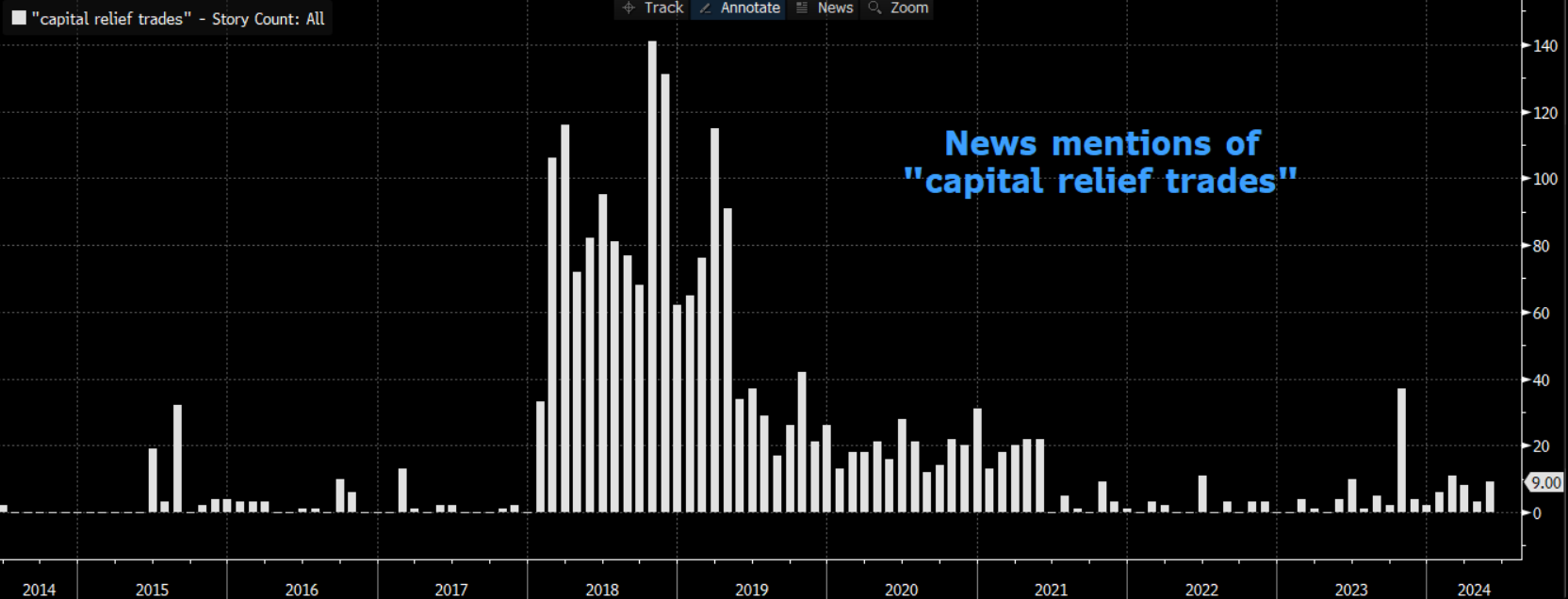

来源:彭博社,新闻趋势许多其他银行已经宣布各种形式和规模的合成风险转移,包括法国兴业银行、北欧斯安银行、西班牙桑坦德银行、法国巴黎银行等。尽管听起来非常乏味的英文名称,合成风险转移长期以来主要是欧洲银行的专属领域。(在可能是有史以来最欧洲化的金融工程中,德意志银行曾被传言将一些暴风雨循环贷款设施的风险转移捆绑成一项合成风险转移交易)。

来源:彭博社,新闻趋势许多其他银行已经宣布各种形式和规模的合成风险转移,包括法国兴业银行、北欧斯安银行、西班牙桑坦德银行、法国巴黎银行等。尽管听起来非常乏味的英文名称,合成风险转移长期以来主要是欧洲银行的专属领域。(在可能是有史以来最欧洲化的金融工程中,德意志银行曾被传言将一些暴风雨循环贷款设施的风险转移捆绑成一项合成风险转移交易)。

最近,美国银行也加入了这一行动。摩根大通去年达成了迄今为止最大的SRT交易之一。随着美联储最近发布了有关银行如何利用这些交易来降低其监管资本要求的额外指导,预计交易量只会增加。这就带我们来到…

监管资本交易,已逝但未被遗忘

在“合成风险转移”这个术语开始流行之前,这些交易有一个名称,这个术语可能更能说明正在发生的事情。在2008年金融危机之后,监管资本交易,也被称为“资本减压交易”或“监管资本交易”,刚刚开始流行起来。

那种框架反映了银行希望首先将风险转移给外部投资者的原因:他们希望减少所需持有的资本量,以对抵押贷款或其他敞口进行抵押。例如,对于奥地利萊因銀行,SRT导致该银行的风险加权资产减少了约3.4亿欧元(3630万美元),这对其资本比率增加了4个基点。

来源:彭博社,新闻动态您可以在Fitch Ratings于2014年谈到增加使用监管资本交易的情况,指出预计美国银行的新风险保留规则将“增加银行对监管资本交易的需求”。一位瑞士联合信贷银行的高级银行家描述了“监管资本交易”是一种“释放新贷款容量”的有用方式。正如穆迪公司总裁在2018年告诉客户的那样,“您会看到一些交易,行业称之为‘监管资本交易’,他们利用证券化来获得资本缓解,但并非用于融资。”

来源:彭博社,新闻动态您可以在Fitch Ratings于2014年谈到增加使用监管资本交易的情况,指出预计美国银行的新风险保留规则将“增加银行对监管资本交易的需求”。一位瑞士联合信贷银行的高级银行家描述了“监管资本交易”是一种“释放新贷款容量”的有用方式。正如穆迪公司总裁在2018年告诉客户的那样,“您会看到一些交易,行业称之为‘监管资本交易’,他们利用证券化来获得资本缓解,但并非用于融资。”

然而,随着这些交易的增多,对监管资本缓解的重视似乎已经不再受欢迎,被一个更加关注描述交易的基本过程而非其最终目标的术语所取代。我们将把这个决定留给您,亲爱的读者,来决定为什么会这样。

合成CLO,一种资产负债表的回顾

但即使在风险资本交易成为一种事物之前,也在合成风险转移的传统让位之前,这些交易还有另一个术语:资产负债表证券化,或合成抵押贷款债务证券(CLOs)。

您可以看到一个代表该类型的交易,即2010年来自渣打银行的证券化,该银行将信贷风险出售给主要是中东和亚洲投资者的“多样化”贷款池。预见性的金融记者,如本文中链接的那位,知道即将发生什么。“预计会看到更多这样的交易,”当时《金融时报》写道。

但“合成资产负债表CLO”并不是一个顺口的说法。

更糟糕的是,在监管机构仍然专注于根除次级抵押贷款危机的原因时,证券化实际上成了一个不光彩的词。合成CLO在技术上与2008年臭名昭著的合成抵押贷款债务证券(CDOs)是不同的(高盛的Abacus交易是其中最著名的)。但像“美国CLO市场准备复苏”(这是“一些银行寻求证券化贷款以将其从资产负债表中剥离”的几个资产负债表CLO的结果)这样的标题听起来很像“引发历史上最严重金融危机之一的相同首字母缩略词准备卷土重来!快逃!”

在那种环境下,将这些结构称为“资产负债表CLOs”或类似的称谓很快就消失了。在几年内,“资本规模交易”已成为相对较小的一群银行家和对冲基金进行交易的首选术语,而这个短语本身最终被当前的“合成风险转移”所取代。

现在,我们必须停下来注意到这里有一个论点可以提出,我们可能将我们的研究一直延伸到合成证券化市场本身的起源,到JPMorgan一群富有想象力的银行家发明信用衍生品的时候。这使得JPMorgan能够创建其著名的早期BISTRO交易系列,简称“广泛指数担保信托发行”,该交易系列看到该银行以一种与今天的合成风险转移非常相似的方式购买了一笔企业贷款池的保护。

值得强调的是:合成风险转移市场并非凭空而来。其起源可以追溯到2008年后期的监管环境和更为严格的资本规则的引入,以及证券化市场本身的起步。但为了我们自己和其他人的理智,我们将在这里结束讨论。(如果你确实想阅读那段历史,请查看Gillian Tett的开创性著作愚人的黄金的摘录)。

SRTs的ABC

一方面,将风险从银行转移到愿意承担风险的非银行投资者意味着可以将风险转移出金融体系中受到最严格监管和政治敏感的部分。这可能是一件真正有用的事情。

另一方面,这些交易只有在它们被很好地校准时才能真正起作用。例如,如果银行向投资者支付的溢价最终等于贷款组合的损失,那么它们只是在推迟不可避免的结果,而不是真正以有意义的方式转移风险。考虑到这些交易涉及的贷款组合往往极其不透明,而且因为对冲基金历来需要高额回报来补偿他们的风险,很难判断这种微妙的平衡是否总是得以实现。

这些交易也只有在转移的风险不会重新流回银行体系时才能真正起作用。多年来,人们一直在广泛讨论对冲基金实际上是向银行借贷以提高SRT回报。人们担心的是从银行‘转移’出去的风险最终可能又回到银行本身。

来源:彭博社总的来说,对于这些交易的首选术语的演变 — 从合成资产负债表CLOs,到资本管理交易,再到合成风险转移 — 反映了关于这些交易的整体用途及危险性的讨论。随着对证券化以及这些交易中“监管资本减少”方面的审查增加,用来描述它们的词汇也发生了变化。

来源:彭博社总的来说,对于这些交易的首选术语的演变 — 从合成资产负债表CLOs,到资本管理交易,再到合成风险转移 — 反映了关于这些交易的整体用途及危险性的讨论。随着对证券化以及这些交易中“监管资本减少”方面的审查增加,用来描述它们的词汇也发生了变化。

也许一个更好的名字应该是“合成风险管理,用于监管减轻和有时套利,其真正价值必须通过支付的保费来确定,只有当它不以某种方式回到银行时才能保证真正的风险转移”,简称为SRMPRRSATVMBDPPRRTOGDCBSW。

然而,似乎不太可能以同样的方式流行起来。

相关链接:摩根大通的风险互换最终落到了熟悉的地方:竞争对手银行 — 彭博社对银行风险转移的“盲目”押注从未如此猖獗 — 彭博社反算盘、反BISTRO和反资产负债表合成证券化 — FT Alphaville

SpaceX将以每股112美元的价格在要约收购中出售内部股份,这一高于预期的价格提升了埃隆·马斯克的太空和卫星公司的价值,使其接近2100亿美元,据知情人士透露。

该公司最近一次估值为$1800亿美元,彭博新闻报道。