信贷强劲增长在今年首次出现波动:信贷周报 - 彭博社

Finbarr Flynn, Tasos Vossos

纽约曼哈顿天际线的建筑。

纽约曼哈顿天际线的建筑。

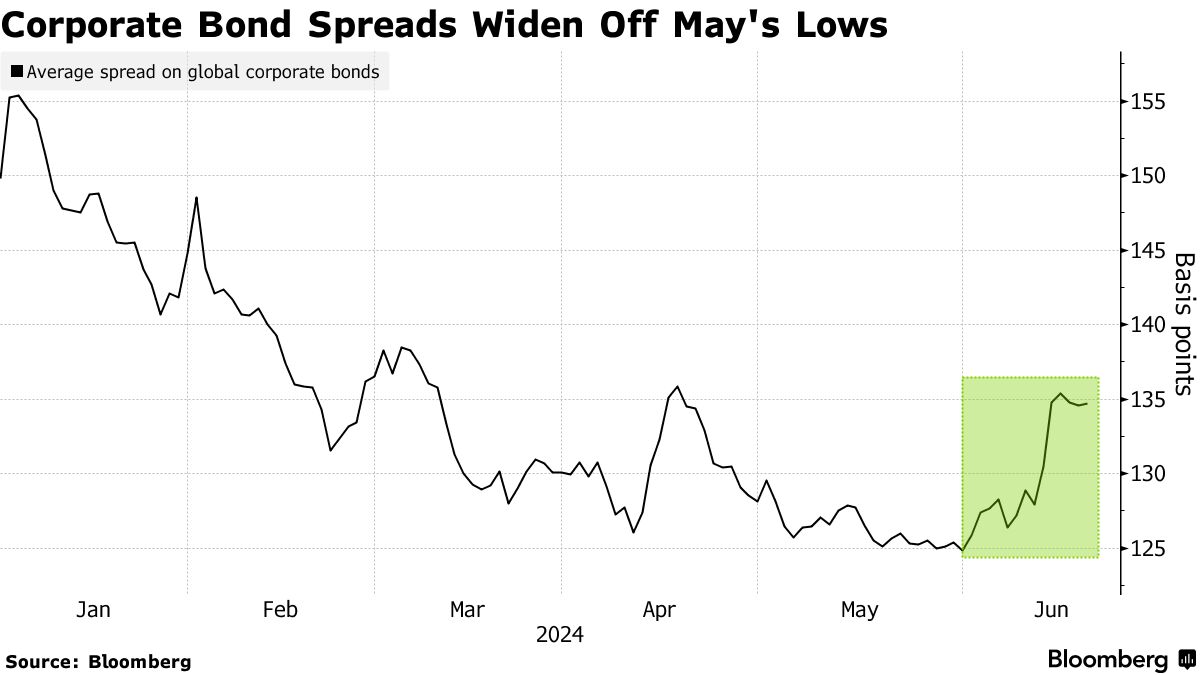

摄影师:Victor J. Blue/Bloomberg全球企业债券利差正朝着自去年底以来首次收窄的方向发展,重新引发了关于信用相对于其他固定收益类资产价值的辩论,进入2024年下半年。

包括垃圾债券和投资级债券在内的企业债券利差已经在6月份迄今收窄了约10个基点,从大约三年来最低水平,一项Bloomberg 指数显示。与此同时,这些债券以及美国高级债券的收益溢价正在从5月份触及的水平上升,这种水平在2008年全球金融危机以来只有不到1%的时间内出现过,数据显示。

尽管利差大幅扩大会使信用相对于国债不那么具吸引力,但高盛集团的策略师Lotfi Karoui领导的团队并不认为会发生这种情况。该银行预测美国高级债券利差将在2024年底达到90个基点,垃圾债券利差将达到291个基点,相比之下,目前的Bloomberg指数水平分别为94个基点和314个基点。

“我们处于宏观经济背景的观望期,既不是太热也不是太冷,”新加坡黑石集团亚太区基本固定收益首席投资官Neeraj Seth说道。这通常是信用的“良好环境”,虽然利差可能在不同阶段扩大,但他表示,在未来六至九个月的展望中,仍有可能收窄回来。

投资者并未因信用风险而获得很高的回报,根据abrdn投资总监Luke Hickmore的说法。然而,他仍然认为持有公司债务有其道理,因为利差可能会在接下来的几年保持在当前水平附近,类似于2004年至2006年之间利率保持较高的时期。

投资者并未因信用风险而获得很高的回报,根据abrdn投资总监Luke Hickmore的说法。然而,他仍然认为持有公司债务有其道理,因为利差可能会在接下来的几年保持在当前水平附近,类似于2004年至2006年之间利率保持较高的时期。

“目前基本面相当不错”,他指出许多公司削减了债务。“随着去杠杆化、相对稳定的经济前景和高利率结构,你可能会获得额外的收益。”

本月美国国债收益率下降,重新押注美联储今年至少会降息一次,部分原因是信用利差扩大,因为公司债券通常需要一段时间才能跟上更具流动性的政府债券的变动。

“在收益率下降时,利差历史上很难收窄,直到再次稳定”,摩根大通公司策略师Eric Beinstein和Nathaniel Rosenbaum本月在一份备忘录中写道。尚不清楚这是否会导致一些投资者退缩,正如他们本月早些时候观察到的那样。

对于一些人来说,公司信用的问题更多地与其相对风险而言的微薄收益差距有关,而不是经济体出现明显弱点或公司资产负债表出现问题。

Noah Wise,Allspring Global Investments的投资组合经理,表示他一直在利用最近高收益债券的上涨来降低他对债务的敞口。他补充说,他更喜欢具有AA级别评级和50点的利差的美国机构抵押贷款。

“目前信用风险的增量利差历史上非常狭窄,因此估值并不具吸引力,”他指出。“我们的仓位相对较轻。”

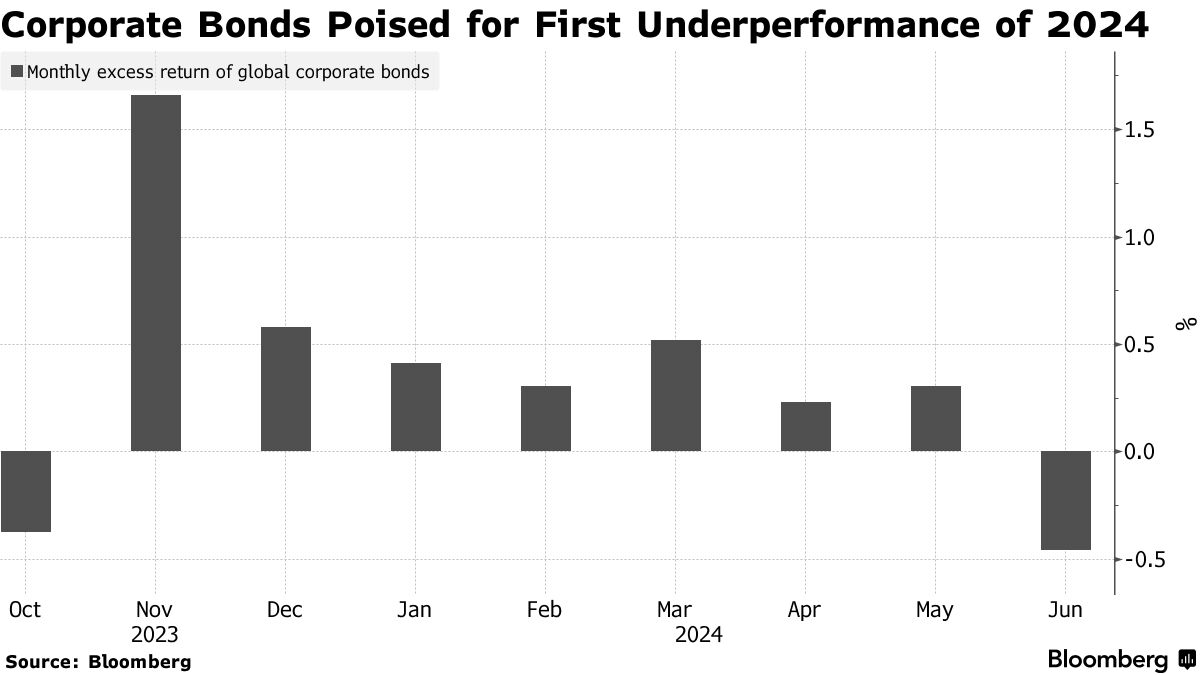

今年迄今为止,企业债券表现优于国债。高盛策略师预计,今年美元和欧元的高评级和高收益债券将继续表现优于政府债券。

今年迄今为止,企业债券表现优于国债。高盛策略师预计,今年美元和欧元的高评级和高收益债券将继续表现优于政府债券。

据一家银行在6月份的报告中称,欧洲垃圾债券可能在2024年提供5%的超额回报,而美国的同类产品可能产生3.7%的回报,而欧洲和美国的高评级证券可能分别提供2.7%和1.6%的回报。

阅读更多:Marty Fridson表示,被高估的垃圾债券市场中有一些便宜货

美国高收益债务发行人的指标表现参差不齐。摩根大通策略师,包括Nelson Jantzen在6月12日的一份备忘录中写道,公司在第一季度出现了广泛的恶化,利润率降至三年来的最低水平,尽管杠杆率远低于长期平均水平。

点击这里听阿里尼的Lemssouguer谈论垃圾公司如何陷入困境。

“在利差非常紧缩的环境中,我会寻找携带收益的地方在于曲线的前端,即短期债券,” M&G投资的固定收益投资组合经理Marvin Kwong说道,他喜欢亚洲银行资本证券。“在曲线的长端,考虑到利差的情况,我宁愿机会主义地在国债或期货中定位,以利用任何收益率下降的机会,”他补充道。

Kwong预计美联储今年将降息一到两次,明年将降息三到四次,而各国经济普遍保持稳定。

Algebris投资的投资组合经理Gabriele Foa警告称“基本面情况有点恶化,信贷利差处于绝对紧缩状态。”“这已经是一个警报,”他说。“我们有一些多头头寸,但总体上,我们在过去几年中对信贷的定位是最谨慎的。”

对于悉尼Kapstream Capital基金经理Pauline Chrystal来说,美元计价的公司债券的紧张估值也是一个问题。她更喜欢澳大利亚信贷,那里的估值没有那么过分。

“信贷利差可能再收窄20或30个基点,这是我真的很难相信的事情,”她说。“但如果动力非常强劲,你的每一个同行都在持续投资信贷,你不能只是坐在现金中。”

观看:本周的嘉宾是JPMorgan资产管理的Oksana Aronov,Amundi资产管理的Ken Monaghan,Allspring全球投资的George Bory

| 本周值得关注 |

|---|

| * 预计美国高级债券销售额将在六月最后一周达到约200亿美元。 * 在欧洲,40%的专业人士预计未来一周销售额将达到200亿欧元(214亿美元)至250亿欧元。 * 加拿大的CPI报告将于6月25日发布,预计价格涨幅将放缓。 * 美联储首选的PCE指数可能显示美国5月通胀进一步降温。报告将于6月28日发布。 * 要深入了解可能影响未来一周市场的全球数据和事件,请参阅彭博经济学的全球经济周报。 |

本周回顾

- 一些购买垃圾债券的资金管理人现在转而投资级债券,因为收益率现在几乎一样高。

- 私募股权投资者正争相要求支付。满足他们需求的一种风险做法——即股息再融资——正在创下纪录并变得更受欢迎。

- 美国银行的丹·米德预计今年年底之前美国蓝筹债券市场活动将放缓,因为借款人在上半年负债累累,被吸引于现在的高收益率,避免后来的选举波动。

- 美国最高法院维持了2017年对美国企业海外利润征税的税收,拒绝了可能为公司节省数千亿美元的上诉。

- 埃马纽埃尔·马克龙总统的意外大选呼吁突显了法国在欧洲信贷市场的重要性。

- 中国公司正在加入今年以来日元债券发行量最大的行列,这是自1986年以来该国借款人在一个仍然规模较小但不断增长的市场中发行。

- 13000亿美元的抵押贷款证券市场的投资者预计将从农林中央金库的困境中受益,因为这家日本大型金融机构计划出售一些主权债券,并将其投资转向其他市场。

- Enel Finance International首次进入美国投资级债券市场,此前错过了排放目标并提高了债券票面利率。

- 加拿大能源管道公司Wolf Midstream正准备出售6亿加元(4.38亿美元)的垃圾债券。

- 家得宝公司在美国投资级债券市场上出售了价值100亿美元的债券,以帮助融资其对建筑产品分销商SRS Distribution Inc.的收购。

- 赫兹环球控股公司将垃圾债券销售规模增加了三分之一,达到10亿美元,这家汽车租赁公司正在努力加强资产负债表,因为其电动汽车车队出现失误。

- 在资产支持证券市场两年的缺席之后,卡莱尔航空合作伙伴将推出一项由商用飞机支持的债券销售,随着新飞机销售受到压力,发行量可能继续攀升。

- 抵押贷款证券经理,杠杆贷款市场最大的投资者,当借款人陷入困境时一直处于次要角色。这种情况开始发生变化。

在路上

- 克里斯托弗·霍恩,一个在证券化交易监管领域广受认可的行业领袖,已经加入卡德沃德、维克沙姆和塔夫特律师事务所,担任该公司纽约办公室的合伙人。

- 总部位于旧金山的社区投资管理公司已经聘请拉维·武卡达拉担任其印度业务的首席代表,就在该国即将加入一个重要全球债券指数的几周前。

| 您可能错过的五个故事 |

|---|

| * Altice USA债权人即将签署为期18个月的债务协议 * AMC开始与贷款人就减少债务、延长到期日进行谈判 * 英威资本未能夺取贝恩支持的重组控制权 * 卡莱尔支持的维瑞塔斯与贷款人在债务延期上陷入僵局 * 麦克菲继任者玛琴塔正在与艾略特进行新一轮资金谈判 |

| 数据观察 |

|---|

| * 宏观视角 * 私人信贷贷款监控 * 投资级债券 * 高收益债券 * 美元贷款 * 欧元贷款 * 全球信用指数回报 |

| 注意:点击蓝色链接以访问工作表。右键单击“净5D”列标题,按价格变动对债券和贷款数据进行排序。 |

声称已经黑入北美数千家汽车经销商软件提供商CDK Global的一个组织要求支付数千万美元的赎金,据知情人士透露。

该知情人士表示,CDK计划支付赎金,但要求不透露身份,因为这些信息属于私密信息。据该知情人士称,发动这次攻击的黑客组织据信位于东欧。在勒索软件攻击的早期阶段,讨论是不断变化的,情况可能会发生变化。