财政收益率下滑,显示脆弱的消费者——彭博社

Michael Mackenzie

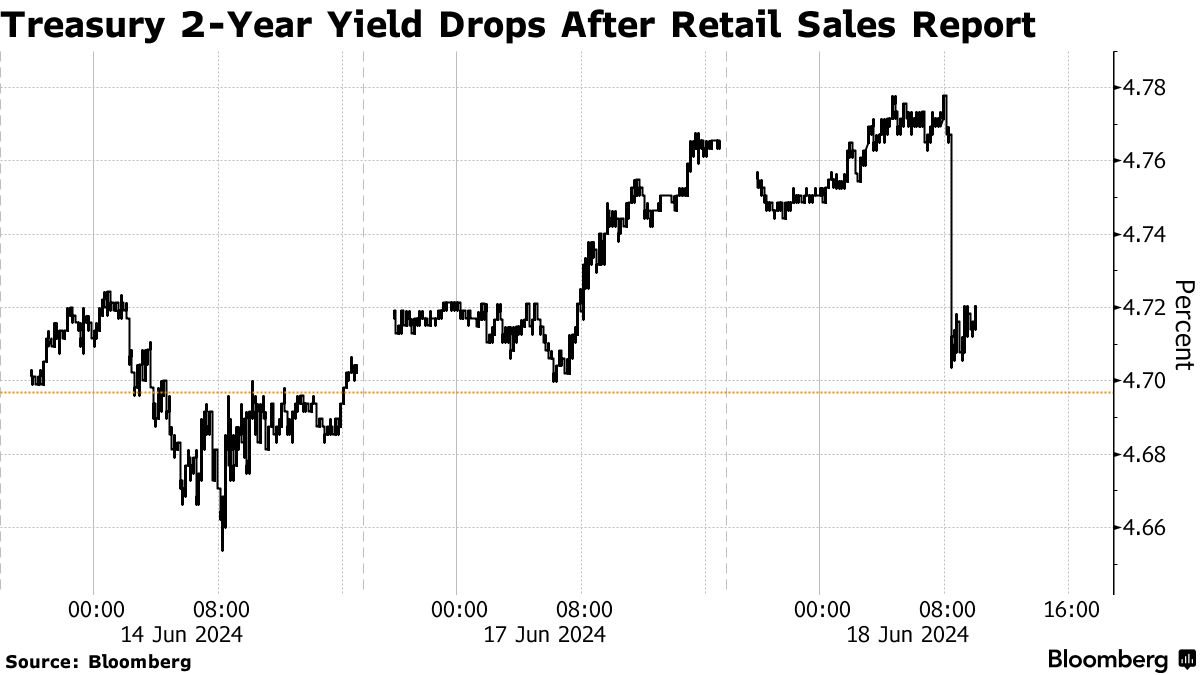

美国零售销售数据疲弱后,国债市场出现了反弹,这加强了人们对美联储今年开始降息的预期。

各期限的收益率均有所下降,其中两年期国债的收益率下降了多达6个基点,降至4.70%,低于上周的4.65%。市场隐含的美联储9月会议上降息25个基点的概率上升至约65%。11月已经完全定价为降息,到年底预计将降息46个基点。

五月零售销售低于经济学家的预期,四月的数据也经过下调,这是最新证据显示出新兴消费者疲劳,这一情况在最近几个交易日帮助国债市场反弹。与此同时,美国五月工业产值有所增长。周五,大多数期限的收益率达到了自四月初以来的最低水平。

“这可能表明消费者开始减少支出,但可以肯定的是,他们仍在消费,”高盛资产管理公司多部门固定收益投资主管林赛·罗斯纳表示。“9月肯定有降息的可能性。”

纽约联邦储备银行行长约翰·威廉姆斯表示周二,美国经济“正在朝着正确的方向发展”,但拒绝透露他何时支持降息。里士满联邦储备银行行长托马斯·巴金表示,本月的通胀数据“非常令人鼓舞”。

纽约联邦储备银行行长约翰·威廉姆斯表示周二,美国经济“正在朝着正确的方向发展”,但拒绝透露他何时支持降息。里士满联邦储备银行行长托马斯·巴金表示,本月的通胀数据“非常令人鼓舞”。

其他几位美联储官员计划今天发表公开讲话,包括波士顿联邦储备银行行长苏珊·柯林斯和达拉斯联邦储备银行行长洛瑞·洛根。

“经济一直在放缓,通货膨胀也在其中,”美国AmeriVet证券的美国利率交易和策略负责人Gregory Faranello说道。“最终,数据将推动美联储,我们看好美国国债的低利率情况。”

20年期债券的拍卖将测试投资者对较低收益水平的偏好。纽约时间下午1点举行的130亿美元拍卖的预拍收益率约为4.54%,比上个月的结果低了近10个基点。

与此同时,JPMorgan的国债客户调查显示,截至6月17日的一周内,持有绝对多头头寸的数量自6月3日以来最多。

今年以来,债券投资者一直在努力应对美国经济的弹性,尽管过去两年美联储已经进行了11次加息,旨在遏制通货膨胀。尽管通货膨胀有所放缓,但朝向央行2%的长期目标的进展已经停滞,而今年至少有六次四分之一的降息预期逐渐消失。

上周公布的5月有利的通货膨胀数据部分恢复了对美联储放松政策的押注,但其他指标表明并无紧迫性。6月7日公布的5月就业数据显示就业岗位持续增加,标普500和纳斯达克100美国股票指数达到历史最高水平,公司正在快速发行债券。

今年以来,企业新发行量每个月都超出了经销商的预期,截至周一,6月份的新发行量接近600亿美元,而全月预测为900亿美元。周一13家借款人进行了210亿美元的借款狂潮,预计周二将有大约10个发行。

| 参加MLIV脉冲调查 |

|---|

| 您认为2024年10年期国债收益率会达到多少?分享您的观点。 |

工业生产数据强劲,推动股市上涨,盖过了对消费支出放缓可能伤害美国企业的担忧。

股市接近历史最高水平,S&P 500指数接近5500点。大部分科技巨头股价下跌制约了更大的涨势。国债收益率回落。利率掉期价格表明今年联邦储备委员会的降息幅度不到两次。