标普500指数创纪录,但期权需求并未同步增长 - 彭博报道

Carly Wanna, Natalia Kniazhevich

华尔街目前的狂热气氛让许多人将其与疫情初期股市只涨不跌的疯狂相提并论。所有主要指数都创下或接近历史新高,纳斯达克综合指数中有五十七只股票今年已经上涨超过150%,而模因股票似乎又突然、看似随机地再次走俏。

但有一个关键因素缺失:投资者并未购买衍生合约,这些合约将使他们有机会在股市持续飙升时获得丰厚回报。而对所谓的看涨期权的需求不足表明,在华尔街和日内交易圈内,人们普遍认为,与2020年的疯狂时期不同,这次涨势的最佳时机已经接近尾声。

“在过去,当我们达到这种FOMO周期时,你也会看到对看涨期权的需求增加,”加拿大皇家银行资本市场衍生品策略主管艾米·吴·西尔弗曼在接受彭博电视采访时表示。在华尔街术语中,看涨期权是对市场图表“右尾巴”的一种押注。“我们没有看到追逐右尾巴的情况。”

狂热情绪的消失凸显了交易者对宏观经济格局的转变,他们正准备迎接更为缓慢的上涨。年初,股市的两大支柱是强劲的企业盈利和对2024年多次降息的期望。

狂热情绪的消失凸显了交易者对宏观经济格局的转变,他们正准备迎接更为缓慢的上涨。年初,股市的两大支柱是强劲的企业盈利和对2024年多次降息的期望。

现在,市场最多在最早的九月份预计会有一次降息,一些华尔街经济学家警告称,美联储可能会在今年剩余时间保持利率上升。这与四年前接近零利率和量化宽松的情况相去甚远。

最新的收益报告未能激发三月份所展示的那种风险承担。公司发布的每股收益同比增长近8%,仅略低于上一季度的扩张,主要得益于英伟达公司和微软公司等公司的强劲报告。

总体而言,结果还不错,只是“不是那种让你想一直买看涨期权的非常好”,Nations Indexes的总裁Scott Nations说。

他公司的CallDex指数——衡量跟踪标普500指数一个月到期、虚值看涨期权成本的指数——上周接近一年来的最低水平。这一读数表明,几乎没有人愿意支付近期合约的费用,即使股票价格可能会上涨。

| 阅读更多: |

|---|

| * 期权波动性正遭受重创,前景乏善可陈 * 蓬勃发展的对冲基金期权交易面临被人群蹂躏的风险 * 投资者对冲创纪录股票的困境,期权“即将消失” |

然而,尽管期权交易者并未为更多涨幅做准备,投资者似乎仍不愿放弃希望。全国活跃投资经理协会的一项调查显示,股票持仓比例从四月底的60%上升至94%以上。值得注意的是,增加的配置仍比最近三月的高点低10%。

期权市场也表明对潜在抛售的恐惧很小。过去一周,芝加哥期权交易所波动率指数(Cboe Volatility Index)的读数一直很低,自疫情爆发前以来最低,对于保护免受市场大幅下跌的看跌期权的需求仍然有限。

高盛集团来源:高盛集团期权出售基金的增长也为进一步获利创造了有利条件,为任何大规模抛售提供了潜在买家。

高盛集团来源:高盛集团期权出售基金的增长也为进一步获利创造了有利条件,为任何大规模抛售提供了潜在买家。

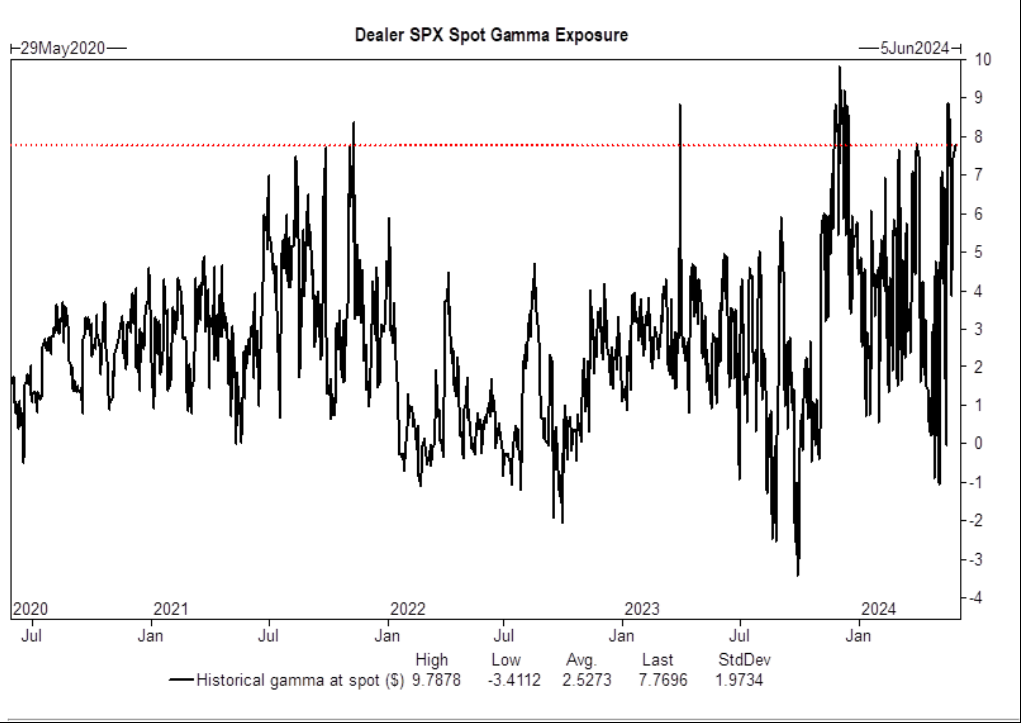

“我们的指数交易商每1%的波动就会持有价值78亿美元的γ,”高盛集团全球市场部门董事总经理兼战术专家斯科特·鲁布纳(Scott Rubner)在一份备忘录中写道。“这一特性将有助于减轻更大规模的回撤。”

Universa Investments LP首席运营官布兰登·亚尔金(Brandon Yarckin)表示,风险承担的减少并不一定意味着股市即将出现回调。他说,情绪可以作为反向指标:像三月份那样明显看涨的仓位可能会导致像四月份那样的回调。交易员的一丝克制可能是股市的一个良好信号。

“我们还没有真正达到典型的极端看涨水平,这通常会与一轮上涨的结束相关联,”亚尔金说。“我们会把这视为市场还有更多上涨空间的更多证据。”

随着关键选举占据中心舞台,欧洲股市上涨,投资者对美联储降息的乐观情绪增加,因为美国经济数据支持了降息的理由。

法国的CAC 40基准指数在本周末的快速议会选举投票决赛之前的第二天上涨。随着民意调查显示,马琳·勒庞的国民阵线及其盟友将远远落后于多数派。英国的大选正在进行中,预计第一份官方出口民调将在当地时间晚上10点后不久公布。