特斯拉的涨势使期权市场变得三年来最看涨 - 彭博社

Jan-Patrick Barnert

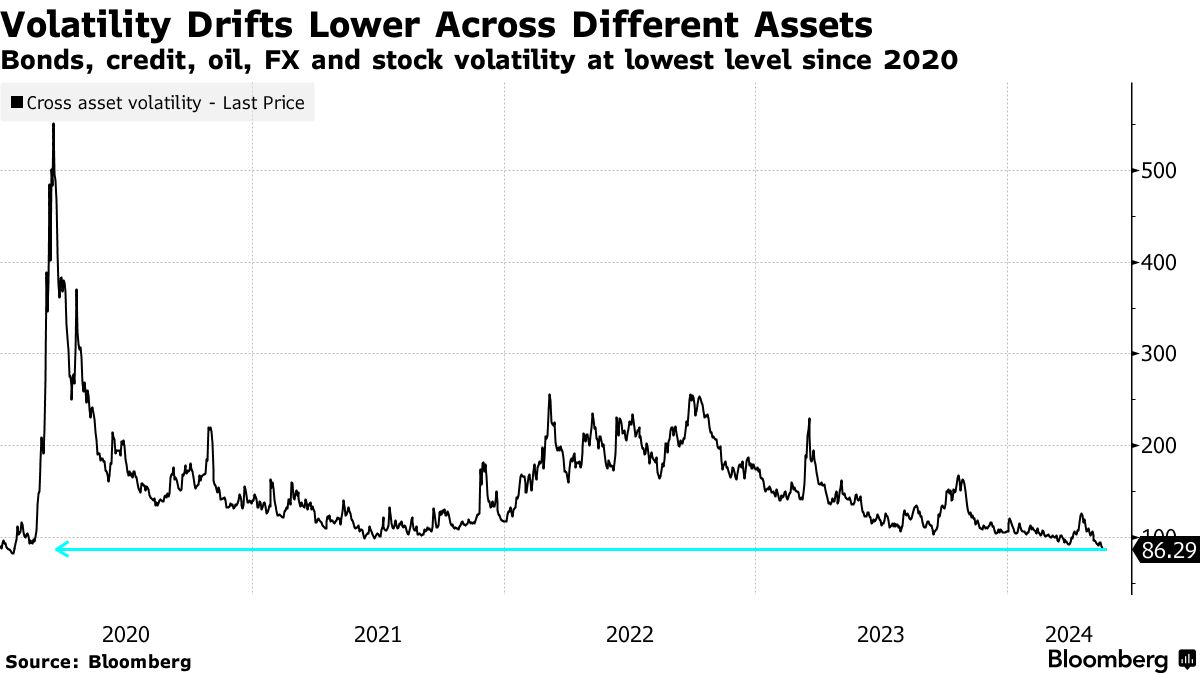

波动性正在被压制。 到处都是。

从通胀数据到英伟达公司的收益,一个又一个风险事件都被轻松地清除,几乎没有任何波动能够减缓市场的上涨。而且由于期权出售需求旺盛,本月波动性只会走低。

VIX指数周四早些时候跌至近五年来的最低点,然后稍微反弹了一点。在11.5点,它比2017年创下的创纪录低点还差几个点,那一年标志着现代历史上最不波动的股市。三个月的标普500隐含波动率在本周结束时达到了自2018年10月以来的最低点。

股票并不孤单:石油、债券、信贷甚至外汇波动率的衡量都在逐步下降。 OPEC+的供应削减稳定了油市的范围。实现的利率波动下降以及G10货币前景狭窄使得隐含水平保持稳定。

展望未来,近期几乎没有什么意外的机会。季报季即将结束,欧洲和美国的暑假即将来临。 OPEC+代表们预计该组织将在6月2日虚拟会议上延长减产措施至下半年。而大多数华尔街银行的预测(由彭博汇编)认为美联储将在9月或之后降息。

展望未来,近期几乎没有什么意外的机会。季报季即将结束,欧洲和美国的暑假即将来临。 OPEC+代表们预计该组织将在6月2日虚拟会议上延长减产措施至下半年。而大多数华尔街银行的预测(由彭博汇编)认为美联储将在9月或之后降息。

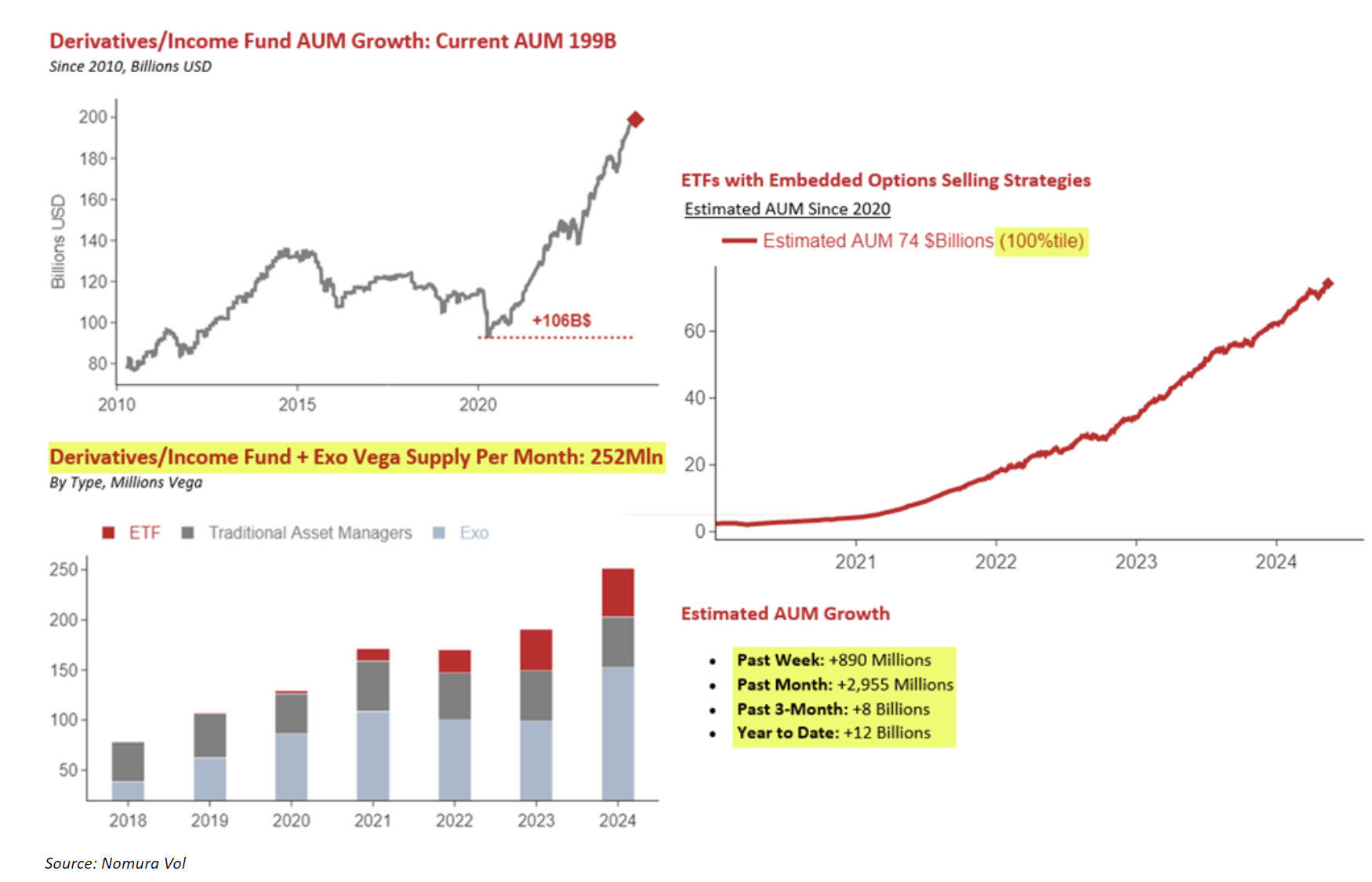

股市不断创新高,没有严重威胁市场的情况下,投资者没有太多动力做空市场。对冲需求非常低,因为长期看跌期权头寸在面对迅速逆转的浅跌时无法获利。与此同时,围绕出售期权设计的投资工具的繁荣推动了波动率的降低。

期权交易商的仓位也不会促使更大的波动。交易商持有多头gamma头寸,这作为市场稳定器,交易台卖出涨势并买入回调以重新平衡他们的账簿。

“随着标普500指数不断攀升,正gamma不断增加,” Spotgamma策略师周四表示。“更多的正gamma意味着更紧密的交易范围和更少的上行波动率。”

与此同时,波动率卖方的军队正逐渐壮大,衍生品收益基金的资产管理规模目前达到2000亿美元。他们每月向市场提供超过2.5亿vega,以前所未有的方式抑制了波动率。

来源:野村波动率市场的平静与被认为的基本面情况形成鲜明对比,一级Alpha的策略师写道,美国经济惊喜现在接近与2022年5月的暴跌相匹配的水平。

来源:野村波动率市场的平静与被认为的基本面情况形成鲜明对比,一级Alpha的策略师写道,美国经济惊喜现在接近与2022年5月的暴跌相匹配的水平。

“2022年5月是标普暴跌的中间阶段,几周后我们跌至3,700点,从4,800点下跌。这一轮没有发生任何类似的情况。这是一个很好的提醒,市场并不等同于经济。”

2024年是美国和其他地方的选举年,一个重要问题是低波动率制度能持续多久。印度股市隐含波动率在本月跃升,与正在进行的国家选举有关。

虽然与其他选举年相比较低,但VIX期货已经开始对事件变得更敏感,十月合约溢价于九月和十一月。上周,英镑两个月波动率上升,涵盖了7月4日英国选举的风险。

虽然与其他选举年相比较低,但VIX期货已经开始对事件变得更敏感,十月合约溢价于九月和十一月。上周,英镑两个月波动率上升,涵盖了7月4日英国选举的风险。

“VIX期货曲线在美国选举前通常发生的扭曲这次提前发生了,”彭博智库首席全球衍生品策略师Tanvir Sandhu写道。

“VIX期货曲线在美国选举前通常发生的扭曲这次提前发生了,”彭博智库首席全球衍生品策略师Tanvir Sandhu写道。

特斯拉股票期权投资者是三年多来最乐观的,押注股价上涨至近六个月高点还有上涨空间。

根据彭博编制的数据,三个月看涨期权溢价(衡量看涨期权溢价超过看跌期权)自2021年2月1日以来最宽。这是与仅仅三周前的情绪转变,也是股价在此期间上涨34%的结果。