中国股市反弹,但全球资金尚未参与这一反弹 - 彭博社

John Cheng, Abhishek Vishnoi

中国股票可能已经触底,但资金经理们不愿意大规模回归。

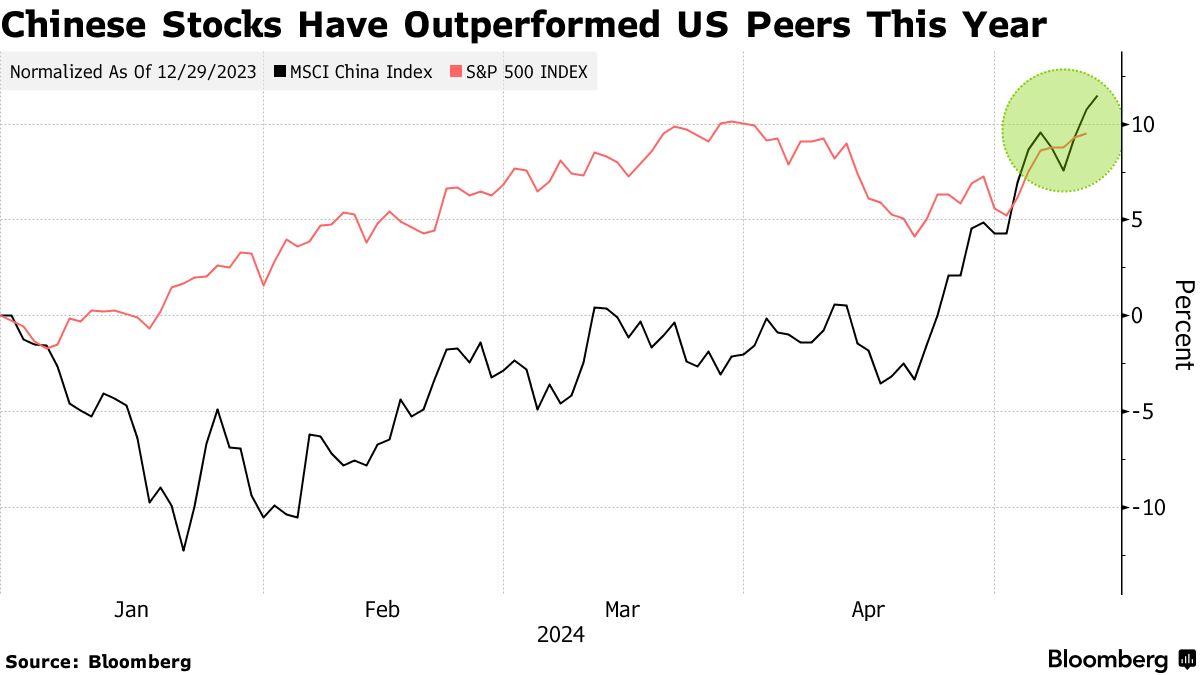

根据Lombard Odier、Pictet资产管理和富达国际的说法,MSCI中国指数自1月低点以来上涨了27%,主要反映了对便宜估值的轮动投资,而中国的盈利尚未令人信服。即使是像abrdn plc这样的乐观者也在强调公司需要显示盈利增长。

表面上,投资案例已经有一段时间不那么引人注目,因为主要基准在政策支持下已经进入牛市,而长期投资基金不再削减头寸。然而,在经历了多年的经济不确定性和与美国的战略竞争后,中国股票的论点作为新兴市场投资组合的主要持有资产早已变得薄弱。

“中国的熊市反弹并不少见,”Lombard Odier亚太区首席投资官约翰·伍兹表示。“我们是战术性地参与这些反弹,试图巧妙地把握进出时机,还是透过它们,专注于盈利和基本面?不可避免地,我们更倾向于后者。”

自4月以来的最新反弹让许多人感到惊讶,高盛集团的分析师表示,这引发了交易者的错失恐惧。到目前为止,中国股票已经收复了约2.5万亿美元,或超过今年早些时候历史性崩盘所损失的三分之一的市场总值。

自4月以来的最新反弹让许多人感到惊讶,高盛集团的分析师表示,这引发了交易者的错失恐惧。到目前为止,中国股票已经收复了约2.5万亿美元,或超过今年早些时候历史性崩盘所损失的三分之一的市场总值。

来自美国、日本和印度等市场的轮换,股票已飙升至高点或接近纪录,与中国的低估值相比,成为了一个催化剂。海外投资者在四月份通过与香港的交易链接连续第三个月购买了在岸股票,这是一年以来最长的这一趋势。

佩加索斯亚洲对冲基金的创始人兼首席投资官大卫·穆德表示:“将继续从全球同行,特别是美国,向中国科技公司进行轮换。”他说:“这也是为什么中国和美国科技之间可能出现明显分歧,从而在未来形成有趣的配对交易。”

MSCI中国指数目前的交易倍数为10倍前瞻性收益,低于其五年平均水平,而标准普尔500指数为20.6倍。

阿布达的中国股票负责人尼古拉斯·叶表示:“最近的反弹似乎更多是由于市场当前的便宜,估值处于历史低谷,但其可持续性将取决于今年剩余时间的盈利前景。”他说:“到目前为止,公司听起来乐观积极。”

并不是每个人都同意。

联盟伯恩斯坦中国股票首席投资官约翰·林表示,目前对中国股票的共识盈利增长约为10%“过高”。他说:“盈利预期必须得到巩固,并得到实际企业表现的支持。目前这两者都还没有发生。”

随着当前的盈利季节仍在进行中,截至5月13日,已报告结果的成分股净利润在特殊项目之前几乎下降了30%。科技巨头腾讯控股有限公司和阿里巴巴集团控股有限公司将在周二发布盈利时提供更全面的情况,他们的结果被视为可持续反弹的关键。

腾讯预计将发布自2022年以来最慢的收入增长速度,而阿里巴巴在关键盈利指标上可能会看到近两年来最大的下降。

近期涨幅的另一个驱动因素在于北京更多政策支持的迹象,特别是希望清理在低迷房地产行业中未售出的房屋。同时,美国政策利率可能会维持较高水平的可能性使得中国股票成为一种替代选择,其科技股受益。

近期涨幅的另一个驱动因素在于北京更多政策支持的迹象,特别是希望清理在低迷房地产行业中未售出的房屋。同时,美国政策利率可能会维持较高水平的可能性使得中国股票成为一种替代选择,其科技股受益。

追踪美国上市中国公司的金龙指数周一上涨3.7%,达到自九月份以来的最高点,受到腾讯音乐娱乐集团在第一季度业绩超出预期后11% 增长的推动。恒生科技指数自一月份低点以来已上涨超过30%。

“我必须说我们非常想在中国增加一些投资,我知道一些同事已经在这样做,但这纯粹是基于战术考虑,”Pictet首席策略师卢卡·保利尼说。“我们之所以不大幅配置中国,是因为当全球市场稍微挣扎时,中国会表现良好。”

| 阅读更多关于中国股票的信息: |

|---|

| 瑞银在罕见的升级呼叫中将中国股票评级上调至增持香港股市反弹持续,市场底部呼声增加香港股票在全球资金回流中进入牛市 |

摩根士丹利的策略师,包括劳拉·王警告上周投资者不应追逐反弹,尽管这并不排除某些机会。这与熊市和牛市的观点相呼应,因为北京推动公司增加股息和回购,同时为半导体等战略行业提供激励。

“曾被视为以增长为导向的投资者的狩猎场,现在中国股票越来越多地出现在以价值为导向的投资组合中,”富达的投资组合经理乔治·埃夫斯塔索普洛斯说。尽管如此,“盈利需要交付,而盈利要交付,我们需要看到中国消费者信心的改善,这在今天仍然有些脆弱。”

今年最可靠的股票投资之一在日本的抛售后迅速变成了全球最大的亏损者,这一抛售几乎没有人预见到。

东证指数周五下跌约6%,在日本央行周三加息和行长上田和夫的鹰派信息之后,完成了两天超过9%的跌幅。根据彭博社汇编的数据,这一跌幅是自2011年福岛核灾难引发的海啸以来最大,抹去了近6000亿美元的市场价值。