全球债券抹去今年的损失,因美国经济前景恶化 - 彭博社

Ben Holland

对经济放缓和美联储延迟的担忧导致上周美国股票出现大幅抛售。

对经济放缓和美联储延迟的担忧导致上周美国股票出现大幅抛售。

摄影师:阿尔·德拉戈/彭博社 我叫本·霍兰,是香港的一名高级编辑。今天我们将关注中国的产能过剩以及该如何应对。请将反馈和建议发送至[email protected],或通过@economics与我们联系。如果您还没有注册接收此通讯,可以在这里注册。

头条新闻

混合信息

越来越多的国家抱怨中国在其强大的工厂中生产了过多的廉价商品,并应该尽快采取措施。他们最好不要屏住呼吸。

欧洲联盟首席乌尔苏拉·冯·德莱恩是最新一位表达不满的人,她本周与来访的中国国家主席习近平分享了这一点。

但就在几天前,中国的经济规划机构发布了一份详细的反驳,针对关于“产能过剩”的说法,认为中国的电动汽车和太阳能电池板之所以便宜,是因为其生产商高效,而不是因为它们得到了补贴。

中国的“新三”产品推动了快速出口增长

最近出口价值下降,因为价格下跌

来源:中国海关总署

注:电动车显示在HS编码870380下的出口。锂离子电池显示在HS 850760下的出口。太阳能电池显示在HS 85414020、854142、854143下的出口。

当其高科技产业受到批评时,这已成为北京的标准回应。考虑到它们在支持经济增长中的关键作用——国内家庭在住房低迷后正在勒紧腰带,并且可能对实现今年5%的目标提供有限帮助——北京不倾向于改变方向。

事实上,不仅仅是在这些尖端产业中,中国因产能过剩而受到抨击,而且不仅仅是发达经济体在进行抨击。从巴西到土耳其的新兴国家也对廉价钢铁的涌入表示抗议。

阅读更多:中国产业过剩担忧下电池热潮降温

这些问题通常是由于房地产低迷拖累中国国内经济而产生的。简单来说,曾经可能用于国内建设的各种材料和机器现在正被转向海外市场。

对此没有快速的解决办法,因为只有当中国能够稳定其房地产市场——这一直是个挑战——并重新调整政策,使消费者在推动增长中发挥更大作用时,平衡才能恢复。

后者的要求很高,甚至一些中国的产能批评者也承认。美国财政部长珍妮特·耶伦在上个月访问中国期间,做了比任何人都更多的工作,将这一问题置于全球议程上。

但在一次停留中,她承认这需要中国领导人审视“他们的整个宏观经济和产业战略”,并总结道:“这不会在一个下午或一个月内解决。”

彭博经济学最佳观点

- 波士顿联邦储备银行行长苏珊·柯林斯表示,利率可能需要在二十年来的高位上维持更长时间。

- 巴西中央银行将其利率下调了四分之一点,放缓了其宽松步伐,这一分裂投票暴露了由总统路易斯·伊纳西奥·卢拉·达·席尔瓦提名的成员与更鹰派董事之间的分歧。

- 日本最新的工资数据显示,工资增长在过去两年中每个月都落后于通货膨胀,尽管更深层次的趋势指标显示出稳定增长。

- 土耳其中央银行上调了年末通胀预测,这一意外举措凸显了其在将价格增长从近70%的当前水平放缓方面面临的挑战。

- 马来西亚维持基准利率不变,为其政策弹药留出余地,以应对通胀风险和持续捍卫林吉特的措施。

- 在印度尼西亚,私营部门对政府的贸易政策日益感到担忧。

- 菲律宾经济在第一季度保持了其势头,使其在该地区成为增长最快的经济体之一,尽管高借贷成本和持续的通胀带来了压力。

必知研究

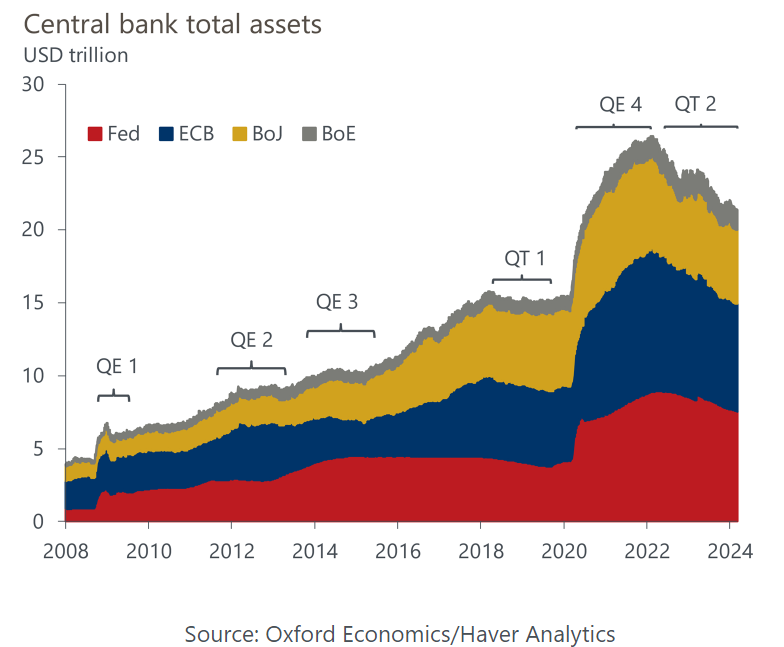

联邦储备委员会主席杰罗姆·鲍威尔可能已经将加息 排除在外,而欧洲中央银行似乎准备在 下个月 降息。但在某种程度上,两者仍在收紧,并计划继续这样做。

这两家中央银行正在继续缩减其资产负债表,出售在疫情期间积累的资产。根据牛津经济学的计算,联邦储备委员会以其新的 较慢的速度进行所谓的量化紧缩,预计将在2027年初达到疫情前的规模,欧洲中央银行将在此之后达到该点。

“美国和欧元区的金融系统仍然充斥着流动性,承诺撤回的资金可能会持续不变,”牛津经济学的塔玛拉·巴西奇·瓦西列夫在周三的一份报告中写道。

“美国和欧元区的金融系统仍然充斥着流动性,承诺撤回的资金可能会持续不变,”牛津经济学的塔玛拉·巴西奇·瓦西列夫在周三的一份报告中写道。

虽然 QT速度 可能不快,但她表示,仍然会产生影响。根据她引用的估计,资产负债表减少1万亿美元的影响相当于加息50个基点。这也会影响股市——进而影响财富效应消费。

即将到来

卡塔尔经济论坛: 在5月14日至16日,加入国家元首、全球商业领袖和技术创新者,在多哈共同寻找推动全球董事会对话的主要问题的解决方案。在这里了解更多。

更多来自彭博社

喜欢《经济日报》吗?

- 阅读更多 经济故事

- 关注我们 @economics

此外,这里有一些我们认为您可能喜欢的通讯

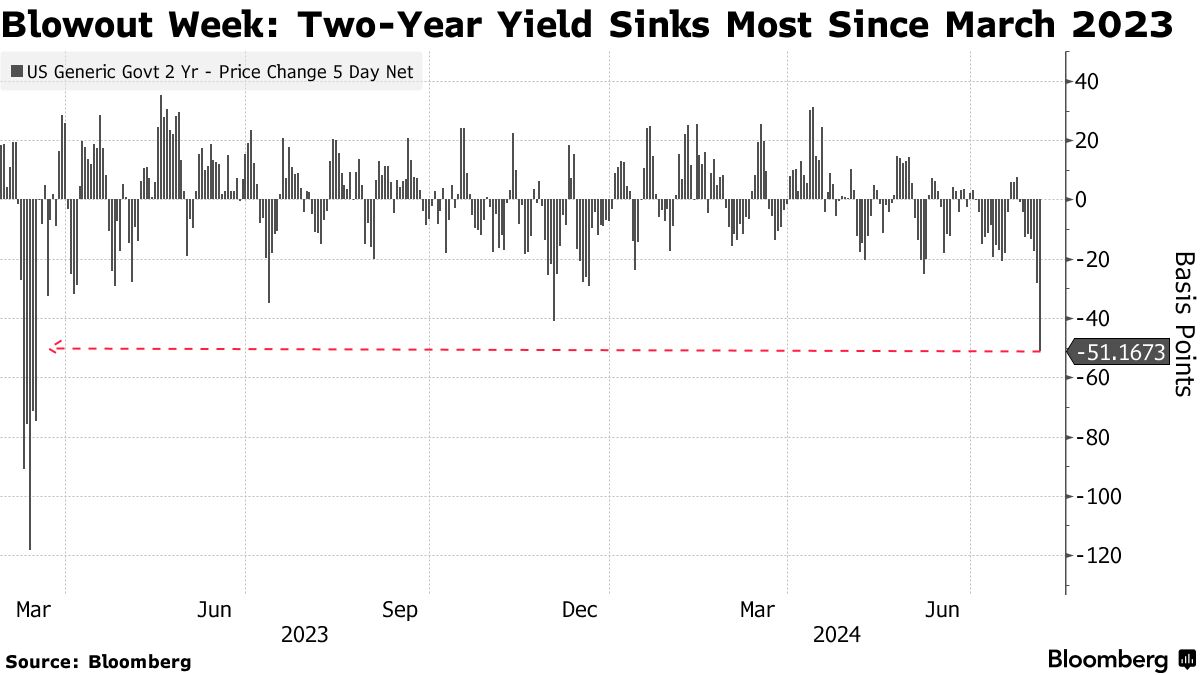

债券交易员正在大量押注美国经济即将迅速恶化,以至于美联储需要开始大幅放松货币政策——可能在下次预定会议之前——以避免衰退。

之前对高通胀风险的担忧几乎消失,迅速转向对经济增长将停滞的猜测,除非中央银行开始将利率从超过二十年高位下调。交易员现在认为在一周内紧急降息25个基点的可能性约为60%。

这推动了自2023年3月银行危机担忧加剧以来最大的债券市场反弹之一。此次上涨如此强劲,以至于政策敏感的两年期国债收益率上周下跌了半个百分点,降至不到3.9%。自全球金融危机或互联网泡沫破裂后的时期以来,它还没有低于美联储的基准利率——现在约为5.3%。

## 彭博日出

## 彭博日出

全球市场抛售

16:39

在 苹果、 Spotify 或 您收听的任何地方 订阅彭博日出的播客。

周一的走势延续,10年期收益率达到3.7%。对更激进宽松的押注扩展到其他地区,德国收益率降至七个月来的最低水平,市场认为欧洲央行将跟随美联储,实施更大、更深的降息。

“市场担忧的是美联储滞后,我们正在从软着陆转向硬着陆,” Brandywine Global Investment Management的投资组合经理Tracy Chen表示。“在这里,国债是一个不错的买入,因为我确实认为经济将继续放缓。”

期货交易员预计美联储在年底前大约会有五次25个基点的降息,表明对其最后三次会议上异常大幅的50个基点降息的预期。自疫情或信贷危机以来,尚未实施如此规模的降幅。

期货交易员预计美联储在年底前大约会有五次25个基点的降息,表明对其最后三次会议上异常大幅的50个基点降息的预期。自疫情或信贷危机以来,尚未实施如此规模的降幅。

对于欧洲央行,在当前周期中,市场首次倾向于在九月份进行50个基点的降息。预计今年剩余时间将有总计90个基点的宽松。

债券交易员自疫情结束以来反复错误判断利率的走向,然而,有时在两个方向上都过度反应,并在经济反抗衰退呼声或通胀超出预期时感到意外。到2023年底,债券价格也因相信美联储即将开始放松政策而激增,但当经济继续表现出意外的强劲时,这些涨幅又被抹去。

因此,最新的举动也有可能是另一次过度波动。

“市场正在过度反应,提前行动,就像我们去年年底看到的那样,” WisdomTree的固定收益策略负责人凯文·弗拉纳根说。“你需要更多数据的验证。”

但在一系列数据显示就业市场放缓和经济某些领域降温后,市场情绪急剧转变。周五,劳工部报告称,雇主在七月份仅创造了114,000个职位,远低于经济学家的预测,失业率意外上升。

在美联储周三再次维持利率不变后,这些数据加剧了人们对中央银行反应过慢的担忧——正如在经济从疫情中重新开放后,通胀持续存在时加息的情况一样。这一点得到了加拿大和欧洲中央银行已经开始放松政策的事实的进一步印证。

对经济放缓和美联储延迟的担忧导致上周美国股市大幅抛售,周末后,伯克希尔·哈撒韦公司 大幅削减其在苹果公司的股份近50%,作为第二季度大规模抛售的一部分,进一步打击了市场情绪。

“在过去10天左右,2年期收益率发生了绝对巨大的变动。定价所谓的避险资产很难,而定价风险更大的资产——股票则更难,”互动经纪公司首席策略师史蒂夫·索斯尼克说。“沃伦·巴菲特决定减持他的苹果股份,从情绪角度来看并没有帮助。”

更深的降息

华尔街的经济学家们已经开始预期美联储将采取更激进的降息步伐, 花旗集团和 摩根大通 预测在9月和11月的会议上将有半个百分点的变动。

周日,高盛集团的经济学家 提高了对美国在未来一年内发生衰退的概率,从15%上调至25%,但表示有几个理由不必担心经济衰退。

经济总体上看起来“很好”,没有重大金融失衡,美联储有很大的降息空间,并且如果需要可以迅速采取行动,经济学家们表示。

泰勒规则显示美联储现在落后于曲线七次降息

使用美联储估计的模型表明关键利率几乎高出170个基点

来源:美联储,经济分析局,彭博社

财政部的反弹使基准10年期收益率——借贷成本的关键基准——降至约3.7%,为自去年12月以来的最低水平。这一上涨得益于股市的下滑,部分原因是一些公司如英特尔公司发布了疲弱的财报,并宣布将裁员数千人。

彭博社策略师的看法……

“锁定收益显然是债券投资者的优先事项,因为更多的就业恶化证据意味着降息即将到来,可能在接下来的几个月内迅速而猛烈。周五的就业报告让债券市场对这一框架产生了犹豫,并加剧了人们对美联储现在可能犯下政策错误的担忧。”

——爱德华·哈里森,策略师。阅读更多 在MLIV上

量化基金AlphaSimplex Group的首席研究策略师兼投资组合经理凯瑟琳·卡明斯基表示,考虑到股市的下滑以及投资者在收益率进一步下降之前抢购债券的推动,债券似乎还有继续上涨的空间。她表示,该公司的趋势跟踪信号在本月转向看涨债券,此前曾持看跌态度。

“人们想要锁定利率会产生很大的购买压力,同时也存在风险规避的情况,”卡明斯基说。“如果我们在年底前真的迎来美联储的降息,10年期收益率可能会降到接近3%。”

关注事项

- 经济数据:

- 8月5日:标准普尔全球美国服务业和综合PMI;ISM服务业指数

- 8月6日:贸易平衡

- 8月7日:MBA抵押贷款申请;消费者信贷

- 8月8日:初请失业金人数;批发贸易销售和库存

- 美联储日历:

- 8月5日:旧金山联邦储备银行行长玛丽·达利

- 8月8日:里士满联邦储备银行行长托马斯·巴金

- 拍卖日历:

- 8月5日:13周、26周国库券;

- 8月6日:52周国库券;42天CMB;三年期票据

- 8月7日:17周国库券;10年期票据

- 8月8日:4周、8周国库券

全球债券上涨,因为交易员押注美联储和其他中央银行将在经济增长出现比几周前预期更快的疲软迹象时,采取更激进的降息措施。

短期债务——对货币政策变化最敏感——引领了这一走势,美国两年期国债 收益率 周一下降了多达23个基点,降至3.65%,为一年多以来的最低水平。两年期收益率首次跌破 十年期收益率,自2022年7月以来,当时美联储加息推动短期收益率上升。在欧洲,相应的德国收益率也大幅下跌至2.15%。