中国央行扩大对地方银行债券投资的警告 - 彭博社

Harry Suhartono, Finbarr Flynn

中国人民银行在北京。

中国人民银行在北京。

来源:彭博社

在亚洲近年表现最佳的债券基金之一的PineBridge Investments,对该地区的长期美元债券持有一种逆向看法,押注在这些备受打压的债务中可能存在投资机会。

对于PineBridge的亚洲固定收益联席主管Omar Slim来说,市场对于美联储今年降息的可能性变得过于悲观,一些人,比如阿波罗全球管理公司的首席经济学家托斯滕·斯洛克,预测2024年不会降息。根据Slim的说法,他所管理的亚太投资级债券基金在过去五年中超过了96%的同行。

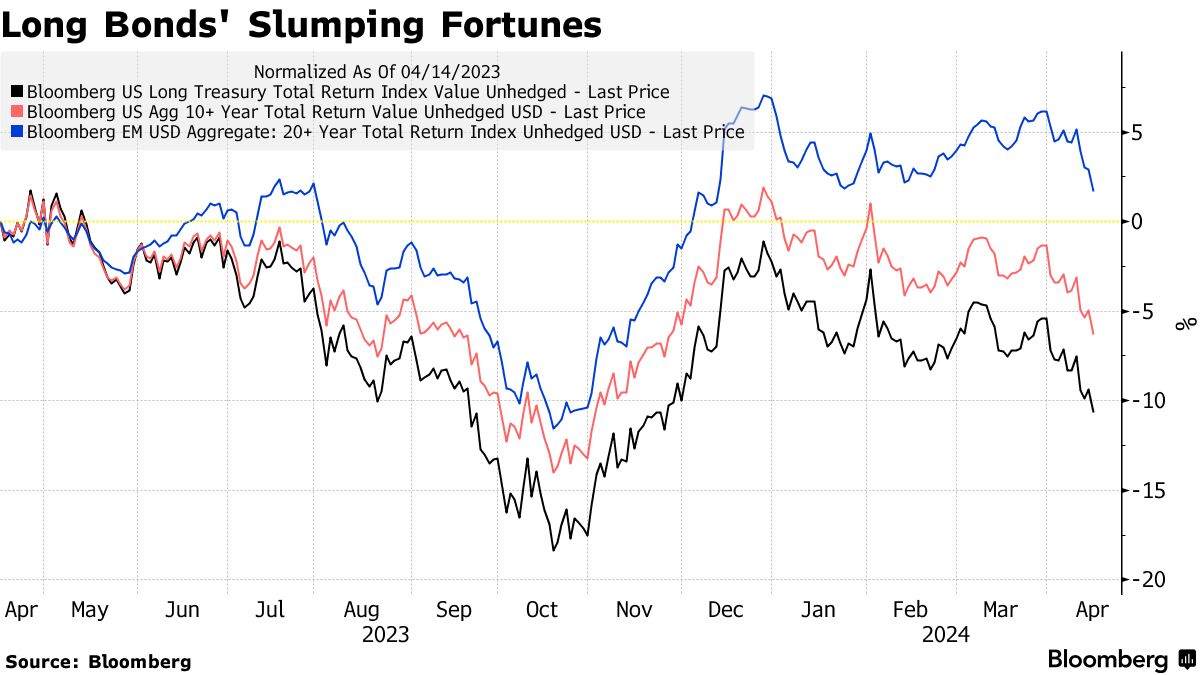

在Slim看来,这种情况可能为投资者带来机会,亚洲长期债券被抛售过度。亚洲高评级债券的到期日超过10年的债券今年以来在总回报基础上已经下跌了5.6%,因为投资者已经适应了美联储将利率维持较长时间较高的情况。但根据彭博指数显示,这仍然优于美国同行的6.8%下跌和可比的美国国债的8.5%下跌。

“如果市场继续抛售,我们将寻找长期投资机会,”Slim说道,他偏好一些地区的准主权发行人和公司。“我会更多地投资于长期债券,比如30年。”

该地区的较长期公司债券通常由实力更强的政府支持借款人出售。发行人的质量,加上今年新债券发行的缺乏,意味着对一些投资者来说,它们在较长期信用中提供了一个风险较低的选择。市场仍然预计美国央行将在2024年降息约40个基点,即使上周联邦官员发表了更加鹰派的评论。

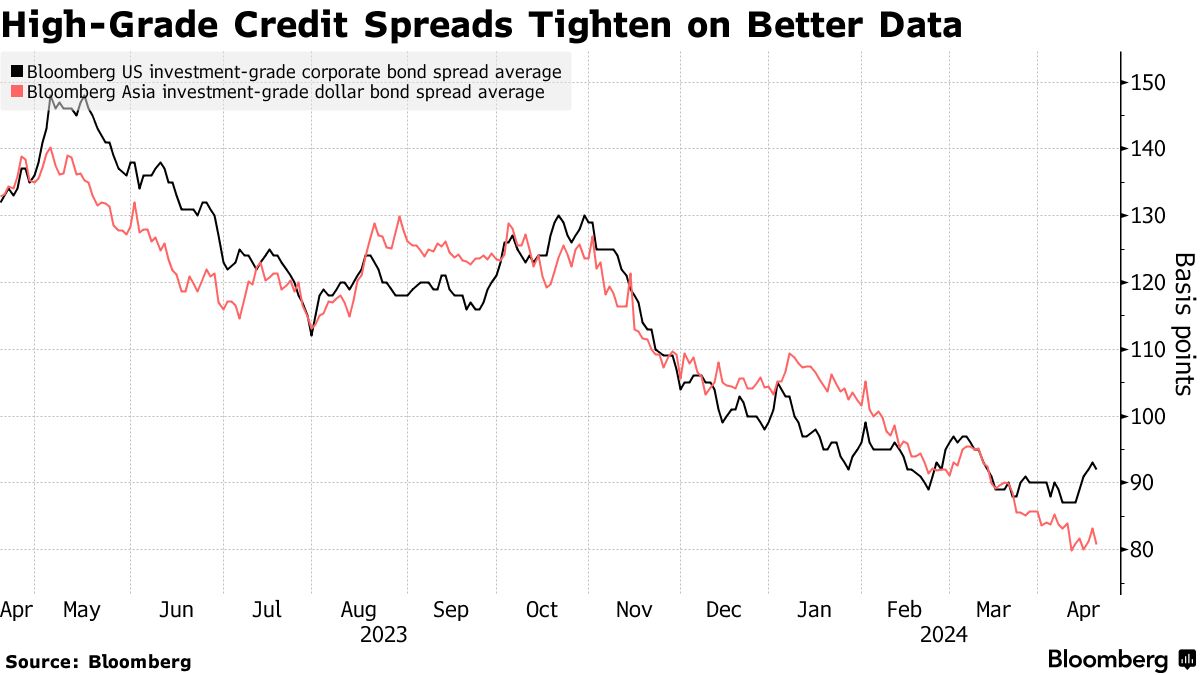

今年全球高评级信用的指数基础上的损失是由于政府收益率上升,而不是对企业资产负债表的悲观情绪。随着衰退担忧的减轻,这类债务的信用利差已经收窄,本月亚洲美元债券的收益溢价创下历史新低。

今年全球高评级信用的指数基础上的损失是由于政府收益率上升,而不是对企业资产负债表的悲观情绪。随着衰退担忧的减轻,这类债务的信用利差已经收窄,本月亚洲美元债券的收益溢价创下历史新低。

截至目前,较长期的亚洲债券的损失比同行少,因为利差已经进一步收窄。根据彭博指数,截至目前,超过10年期限的较长期亚洲信用债券的收益溢价已经收窄了11个基点,而可比的美国公司债券仅下降了2个基点。

“尽管较长期亚洲债券的收益率上升,但我们看到了实质性的利差收窄,”位于香港的T. Rowe Price的投资组合经理Leonard Kwan说道。“这对我来说意味着,在全面收益买家与利差敏感买家之间的拉锯战中,全面收益买家继续相信当前收益具有吸引力。”

亚洲长期信用债券的平均收益率目前为5.8%,高于2023年底的5.2%,据彭博社编制的数据显示。

今年亚洲表现最佳的长期债券之一是亚洲发行人的与大宗商品相关的长期债券,如国有企业印尼阿萨汗铝业有限公司。包括阿里巴巴集团控股有限公司和腾讯控股有限公司在内的中国科技公司的债务今年迄今已经获得了小幅利润。

今年亚洲表现最佳的长期债券之一是亚洲发行人的与大宗商品相关的长期债券,如国有企业印尼阿萨汗铝业有限公司。包括阿里巴巴集团控股有限公司和腾讯控股有限公司在内的中国科技公司的债务今年迄今已经获得了小幅利润。

高盛集团信用策略师何健宏本月早些时候重申了他对印尼超长期公司债的偏好。

如果降息在即,选择长期债券的理由并不复杂,但由于通胀多次出乎意料地向上走,投资者在最近几年中多次受挫。债券的一个简单经验法则是,利率每变动1%,债务价格将按其久期乘以该金额变动。因此,久期为30年的债券如果利率下降了半个百分点,价格可能会上涨约15%。

对于一些投资者来说,选择并不那么模棱两可,比如该地区的保险公司,他们需要匹配负债并支付保单持有人。

“我们需要长期久期敞口,”AIA集团首席投资官马克·康因在彭博电视采访中表示。“对我们来说,我们正在匹配我们的现金流。”

阅读彭博经济观点:PCE通胀率表明无需对美国CPI恐慌-至少目前还不用

然而,尽管今年亚洲长期债券利差收窄,但如果美联储最终无法在2024年削减,存在利差可能进一步扩大的风险,从而导致更大的损失。

在第一季度在长期债务上采取防御性立场之后,PineBridge的Slim对前景更为乐观,并预计亚洲债券将表现更好,部分原因是它们的稀缺性。

他说:“因为发行量较少,它们往往表现更好。”他说:“这并不意味着它们不脆弱,但这意味着它们可能比其他市场的同行更不脆弱。”

| 信贷市场其他地方: |

|---|

| * 备受打击的建设美国债券值得一看,巴克莱表示 * 万科准备将180亿美元资产作为新贷款的抵押品 * 1987年风格的崩盘风险引发Ruffer创下现金押注纪录 * 私人信贷基金不再筹集那么多现金 |

据知情人士称,中国央行已建议一些地区性银行限制其超长期债券投资以减轻风险。

在最近几周,至少有两个东部省份的城市和农村商业银行被指示避免对这些证券有重大敞口,知情人士称,由于信息属于私人性质,他们要求不透露身份。