债券交易员加大看跌赌注,随着降息可能性减少 - 彭博社

Edward Bolingbroke

华盛顿特区的美国财政部大楼。

华盛顿特区的美国财政部大楼。

摄影师:Nathan Howard/Bloomberg债券交易员正在加大看跌赌注,推动基准国债的抛售,因为美国强劲增长的新证据引发了对美联储利率政策预期的重新校准。

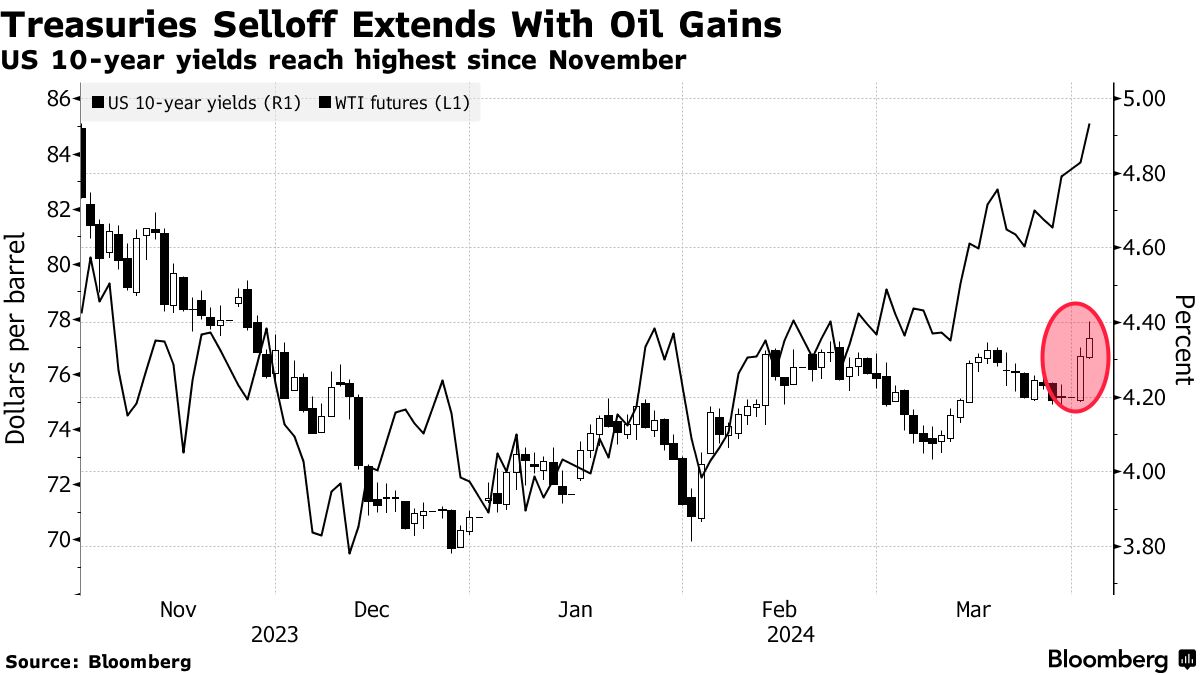

摩根大通公司的最新客户调查显示,截至4月1日前一周,美国国债的空头头寸达到了今年年初以来的最高水平。这种看跌情绪延续到本周,有助于推动周二美国10年期国债收益率飙升至4.4%,这是自去年11月以来的最高水平。

最近发布的报告显示制造业和就业市场强劲,支撑了一个全年来一直在增强的美国韧性叙事。最新数据连同持续的通胀和石油等大宗商品价格上涨的迹象,导致投资者进一步削减对央行货币宽松时机和程度的预测,并为长期较高利率时期做好准备。

哥伦比亚线索投资的利率策略师Ed Al-Hussainy表示,国债市场的背景“受到增长预期的影响”。

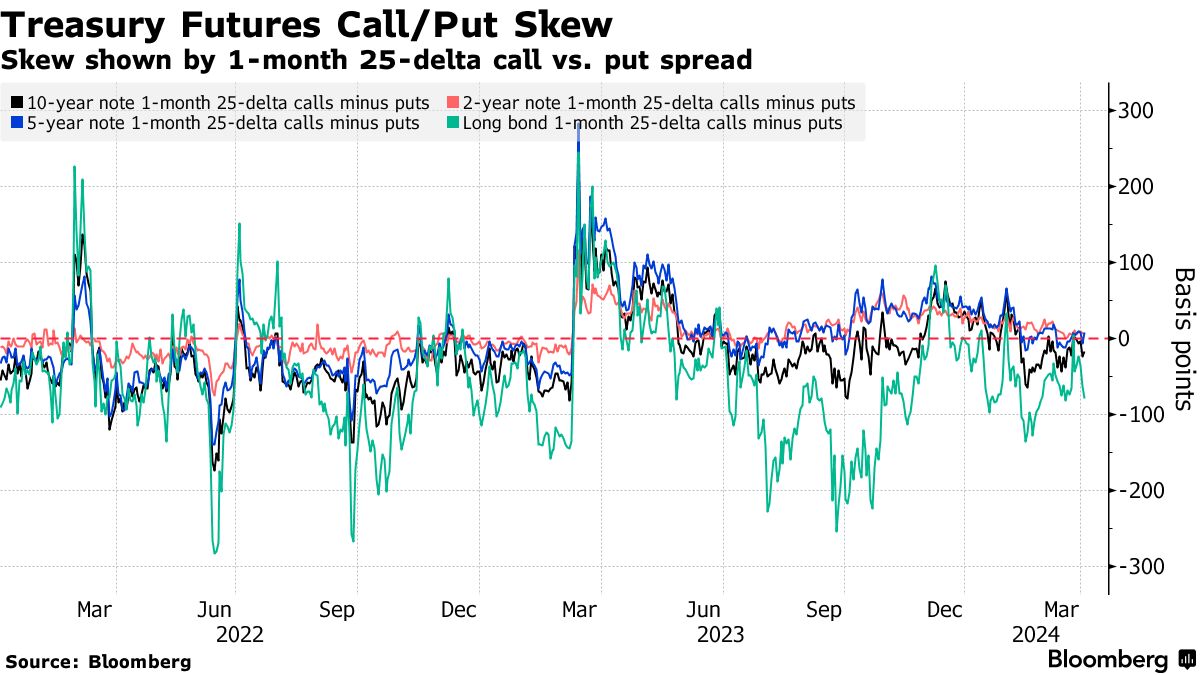

在国债期货市场上也是一个类似的故事。随着债券在周一下跌,根据芝商所集团的数据,交易员在大部分期货条款上积累了新头寸,表明空头押注在增加,。与此同时,在期权市场上,用于保护免受长期国债抛售风险的对冲成本已经上升到自2月底以来的最高水平。

在国债期货市场上也是一个类似的故事。随着债券在周一下跌,根据芝商所集团的数据,交易员在大部分期货条款上积累了新头寸,表明空头押注在增加,。与此同时,在期权市场上,用于保护免受长期国债抛售风险的对冲成本已经上升到自2月底以来的最高水平。

在联邦储备委员会利率预期方面,投资者目前正在预计2024年将降息约65个基点,而根据联邦储备委员会3月会议后发布的预测中值显示的75个基点的信号相比,这是一个转变。这与最近几个月的情况相反,当时交易员的预测比央行更偏鸽派。

由于市场偏向看跌,一些交易员开始采取反向投注。周二在国债期权市场和与隔夜担保利率相关的期权市场中的活动包括一些大规模的看涨赌注。这些交易旨在瞄准所谓的曲线“腹部”——大约是五年期限区域——以及央行9月政策会议前半个百分点的降息。

以下是利率市场最新定位指标的概述:

国债客户空头

摩根大通客户的空头头寸在4月1日前一周上升了7个百分点,达到自1月1日以来的最高水平。随着多头头寸在该周下降了3个百分点,净定位转变为自2月20日以来的最少多头。

JPMorgan Treasury All-Client Positioning Survey

客户净多头头寸自2023年12月以来最大

来源:摩根大通,彭博社

数据覆盖到3月18日的一周

对冲债券抛售变得更加昂贵

对冲美国国债抛售的保费正在上升。在周二的交易中,用于保护长端收益率上升的成本达到了自2月底以来最昂贵的水平,这反映在所谓的长期债券期货的看涨/看跌偏离上。在美国国债期权市场中,短期波动性策略在上周的五年和十年期限中仍然很受欢迎。周二的交易中,五年期限出现了几笔大额的看涨交易。

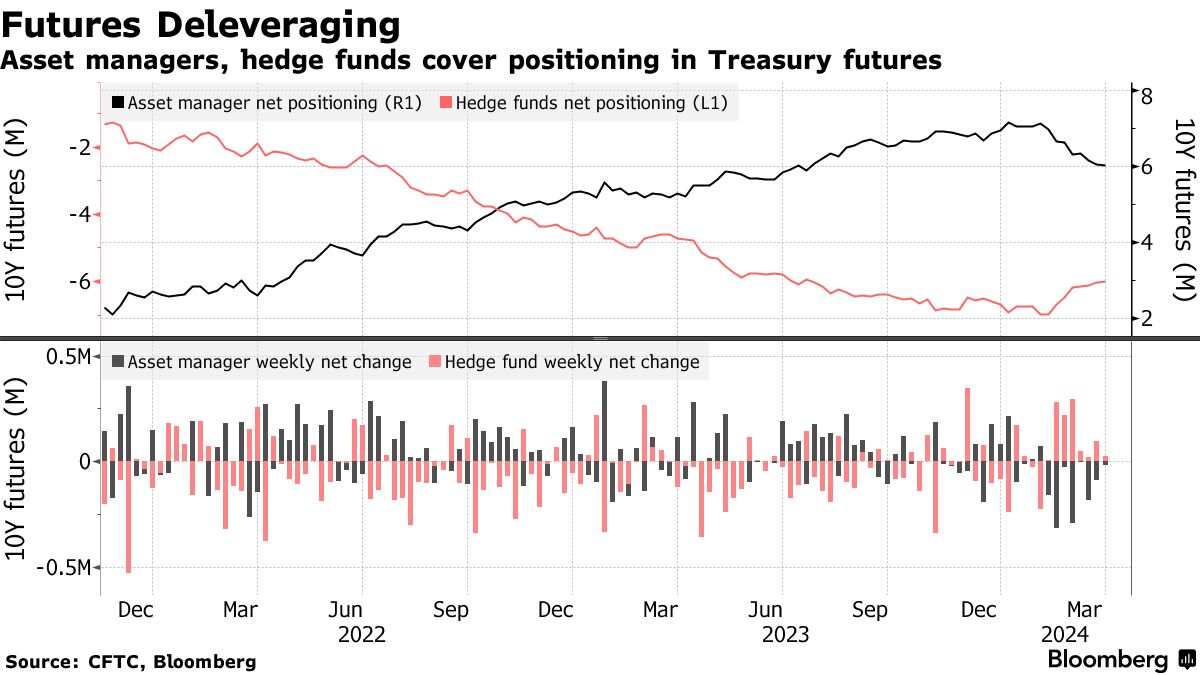

### 去杠杆化恢复

### 去杠杆化恢复

截至3月26日的一周,最新的CFTC数据显示,资产管理人和对冲基金继续进行去杠杆化。美国国债期货的杠杆净空头头寸连续第八周下降至自7月以来的最低水平。除了宏观利率叙事之外,去杠杆化也可能反映了基差交易的持续清算,因为这种策略的背景不太吸引人。资产管理人的净多头头寸也连续第三周减少。

### SOFR期权最活跃

### SOFR期权最活跃

过去一周,最活跃的期权是截至2024年12月的95.00行权价期权。周二的交易包括购买了Sep24 95.00/95.25/95.50看涨蝶式期权,目标是预计9月份政策会议中将会有大约50个基点的降息。上周流行的主题是通过表达方式如Dec24 95.625/95.50/95.25/95.00的“破裂看跌凤头蝶”来预测联邦储备委员会将跳过6月的降息。

联储将跳过6月的降息?这是当前期权市场中的热门操作

最活跃的SOFR期权行权价

SOFR期权行权价的每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价的持仓变化

SOFR期权热度图

截至2024年12月的期限内,最受欢迎的SOFR行权价仍然是95.50,目标是4.5%的收益率,其中在Jun24看涨期权、Sep24看涨期权和Dec24看跌期权中存在大量风险。其他热门行权价包括95.00、95.25和94.875水平,其中Jun24看涨期权和看跌期权都有大量持仓。

SOFR期权持仓量

截至2024年12月的期限内的SOFR期权持仓量

来源:芝商所,彭博社