债券经理人将看涨期货投注减少至7月以来的最低水平 - 彭博社

Edward Bolingbroke

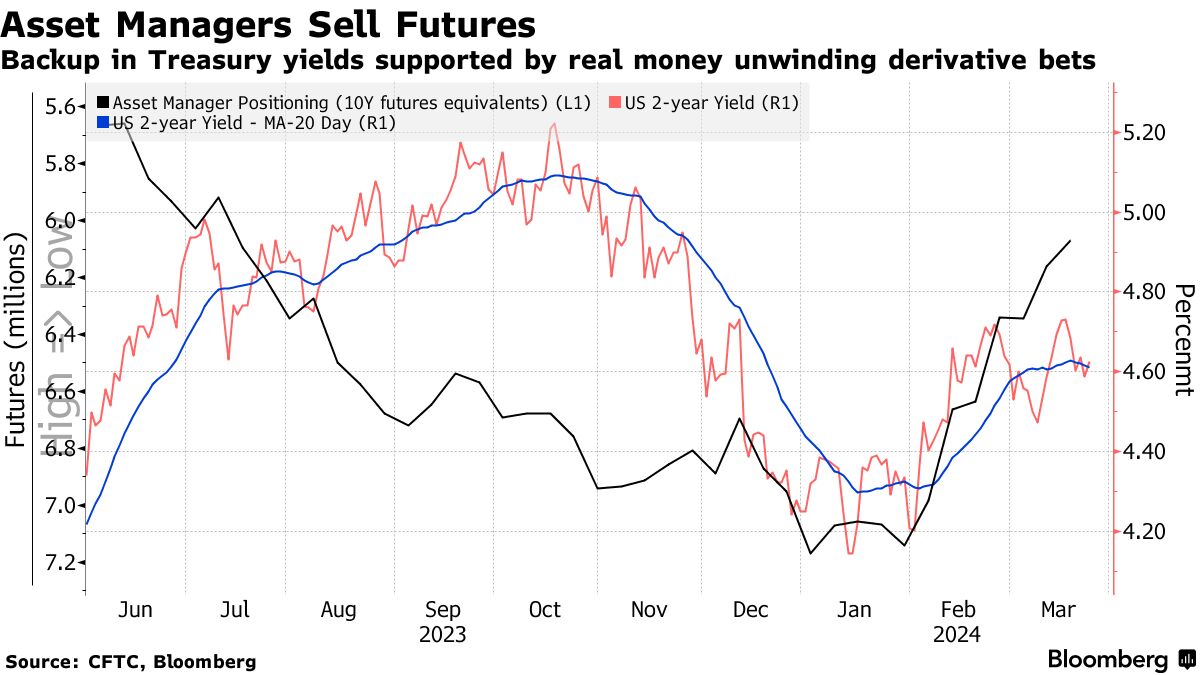

资产管理人员在美联储最近的政策会议前继续减少看涨的国债期货投注,这是一种防御性举措,导致养老基金和保险公司等“实体资金”投资者的净多头头寸降至八个月来的最低水平。

根据截至3月19日的CFTC数据显示,这种卖压与自2月初以来美国国债收益率上升相匹配,投资者推迟了对降息的预期,因为报告显示通胀持续存在。除了导致国债抛售外,期货的减仓也表明一些资产管理人员可能在减少基差交易——这种交易旨在从国债和期货价格之间的差距中获利——而转向信贷。

在上周为期两天的政策会议前几天,美国国债下跌,但在美联储维持本年度三次降息中位数预期不变后扭转并上涨。尽管现金市场已经扭转,但由于衍生品市场往往滞后于基础债券的波动,还可能会有进一步减少国债期货投注的情况,包括梅根·斯威伯在周一的一份报告中表示的美国银行策略师。

在上周为期两天的政策会议前几天,美国国债下跌,但在美联储维持本年度三次降息中位数预期不变后扭转并上涨。尽管现金市场已经扭转,但由于衍生品市场往往滞后于基础债券的波动,还可能会有进一步减少国债期货投注的情况,包括梅根·斯威伯在周一的一份报告中表示的美国银行策略师。

与此同时,另一组新数据显示,现金市场对承担利率风险的热情仍然强烈。最新的摩根大通银行的客户调查显示,投资者对国债的净多头头寸自去年12月以来最为看涨。

这里是市场最新定位的概述:

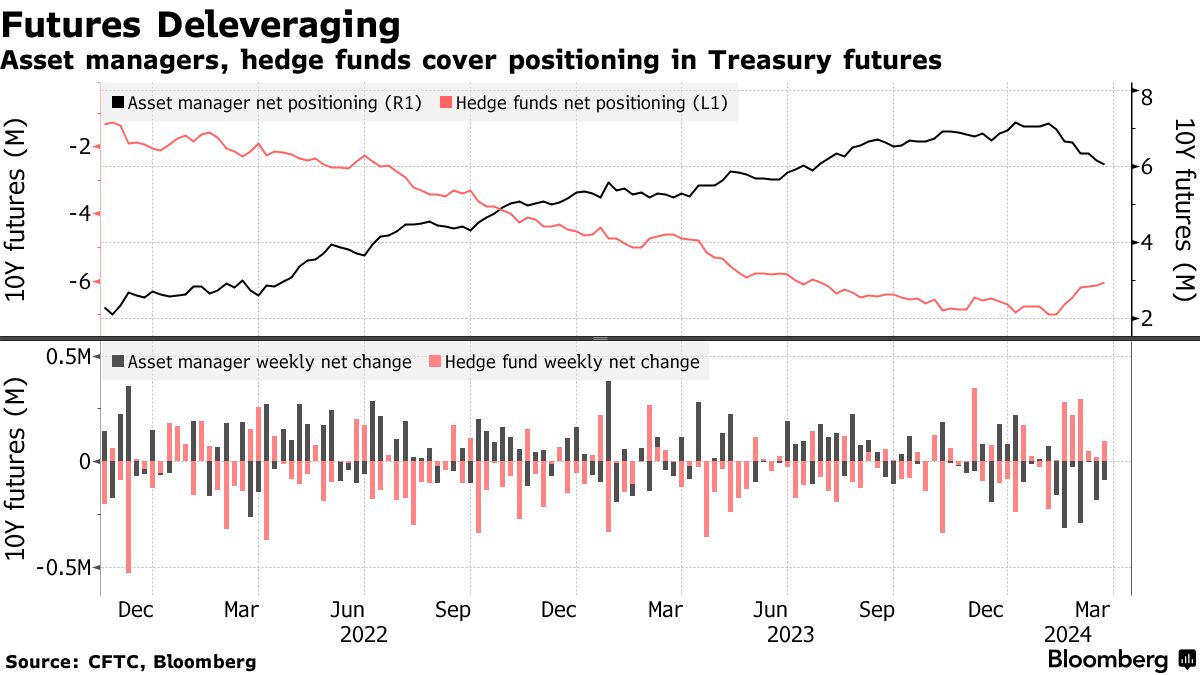

期货去杠杆

根据最新的商品期货交易委员会数据,截至3月19日,资产管理人员解除了大约89,000份10年期国债期货的净多头头寸,这是过去七周中第六轮去杠杆。自2月7日以来,实际资金的净多头解除已经超过100万份10年期国债期货,降至7月以来的最低净多头头寸。

资产管理人员最新的减仓主要集中在长期债券、超长期债券和两年期期货上,风险基点合计为820万美元,根据CFTC数据。与此同时,对于与隔夜拆借利率挂钩的期货,对冲基金在联邦储备委员会3月20日政策公告前一周表现出明显的看涨态势,大幅增加了净多头头寸。

资产管理人员最新的减仓主要集中在长期债券、超长期债券和两年期期货上,风险基点合计为820万美元,根据CFTC数据。与此同时,对于与隔夜拆借利率挂钩的期货,对冲基金在联邦储备委员会3月20日政策公告前一周表现出明显的看涨态势,大幅增加了净多头头寸。

净现金多头增加

根据摩根大通最新的国债客户调查显示,截至3月25日的一周内,净多头头寸达到了去年12月以来的最高水平。

摩根大通国债全客户头寸调查

客户净多头头寸自2023年12月以来最大

来源:摩根大通,彭博社

数据覆盖到3月18日

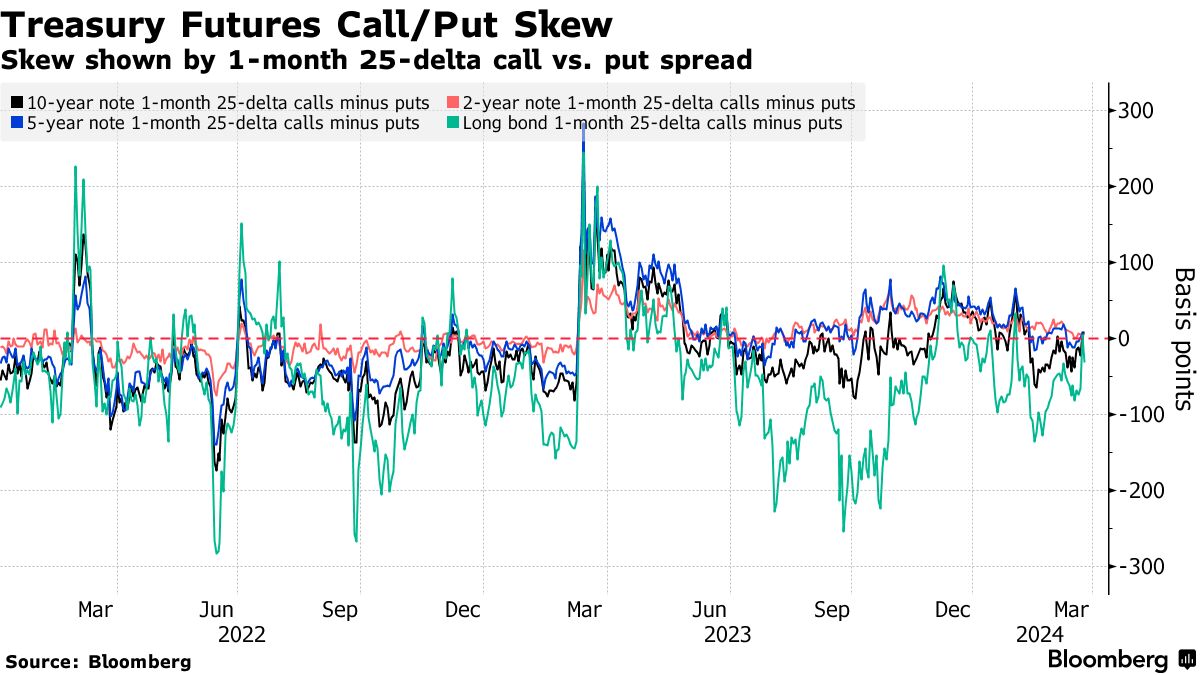

看跌偏斜减弱

在过去一周中,大量的国债期权流动体现为购买5月和6月的10年期国债期货看涨期权,导致10年期看涨/看跌偏斜在某一时刻偏向看涨期权,这是自2月以来最明显的,然后略微回落至中性。过去一周的交易包括购买了2万份5月到期的114.00/114.50看涨期权,价格为10,以及购买了1.2万份6月到期的114.50看涨期权,到期日为5月24日,价格为12。此外,10年期第2周期权看到有人购买了5万份110.75看涨期权(这一行权已经被购买了10万份,110.75看跌期权被购买了5万份)。

几笔国库券期权交易瞄准10年期收益率大幅下跌

大量国库券期权流向表明6500万美元的做多波动率赌注

### SOFR期权最活跃

### SOFR期权最活跃

在过去几个交易日中,出现了对通过多种SOFR期限的廉价看跌期权进行下注的需求,目标是让美联储将利率维持在比当前市场预期更长的时间内上涨,包括在6月会议上不改变利率。周二的行动看到这一主题继续,通过购买7月和8月的SOFR期权的看跌结构。上周,最重的持仓增加出现在94.6875行权价。热门交易包括SOFR Jun24 94.8125/94.75/94.6875 看跌蝴蝶 和SOFR Sep24 95.00/94.6875 1x3 看跌价差。

最活跃的SOFR期权行权价

SOFR期权行权价每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价的持仓变化

SOFR期权热力图

截至2024年12月期限,最多人持有的SOFR行权价仍然是95.50,目标是4.5%的收益率。该行权价的大部分持仓是6月到期的看跌期权,这也构成了95.00行权价的大部分未平仓持仓。其他热门行权价包括95.25、94.875和96.00水平,都受到了大量6月到期看跌期权持有者的支撑。

SOFR期权未平仓持仓

截至2024年12月期限的SOFR期权未平仓持仓

来源:CME,彭博