摩根大通的科兰诺维奇与芝加哥期权交易所就VIX平静背后的原因发生冲突 - 彭博社

Lu Wang

两位备受关注的华尔街分析师就史无前例的期权出售交易所交易基金(ETF)繁荣是否推动了自2018年以来美国最平静的股市展开了激烈争论。对于摩根大通公司的马科·科兰诺维奇来说,在这个货币不确定性时代,股票价格的波动仍然异常平静 — 部分归功于新兴的交易所交易基金,这些基金通过在股票和指数之间出售期权来提高回报。

观看:VIX为何如此平静?

芝加哥期权交易所全球市场公司的曼迪·徐持不同看法。如果ETF真的是罪魁祸首,那么看涨股票期权的相对价格标签将会低得多,因为这些产品大量出售认购期权。这表明这些基金在除了庞大的衍生品市场之外对波动性产生了适度影响。相反,徐认为,波动性之所以保持稳定,主要是由于良性的经济背景,简单明了。

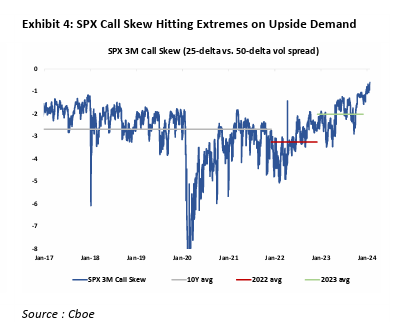

然而,在科兰诺维奇的说法中,专注于期权价格标签是错误的。由于自去年10月以来标普500指数大幅上涨,这些ETF出售的许多认购期权很可能已经变得毫无价值,因此被排除在称为偏度的成本计算之外。

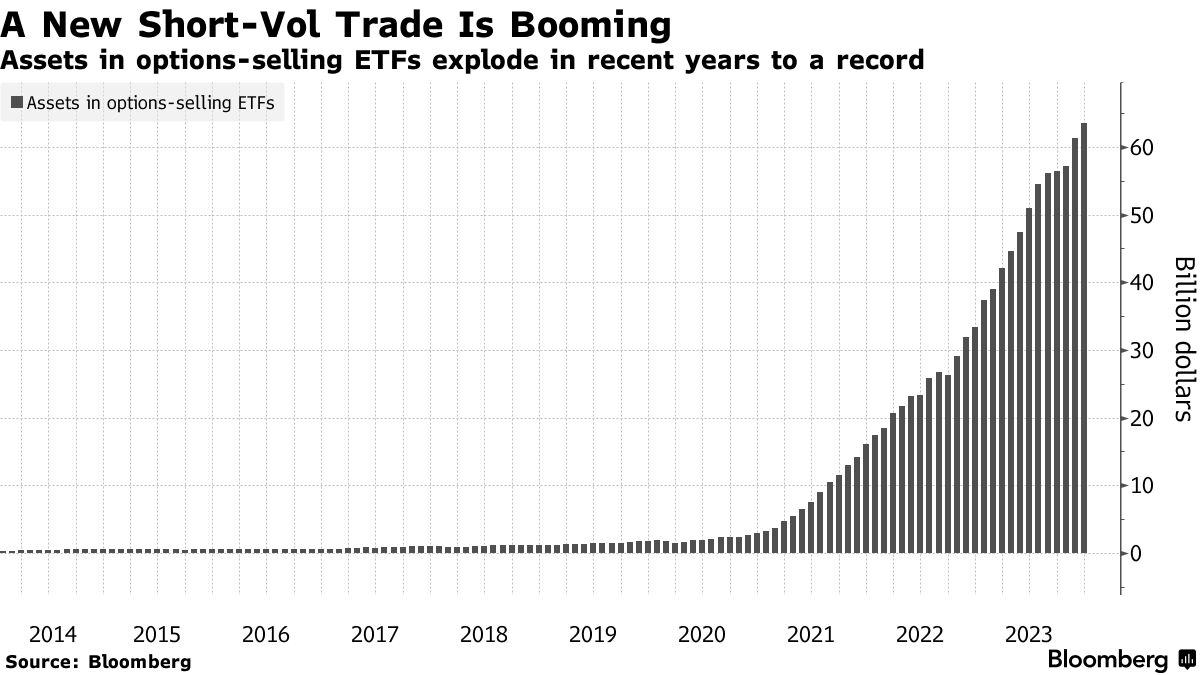

这当然是技术性的问题。然而,这场争论凸显了人们对新型ETF驱动的短期波动性交易对更广泛市场的真正影响的日益关注,尤其是在2018年所谓的“波动灾难”之后。全球X ETF编制的数据显示,这类期权出售产品的资产在两年内几乎增长了四倍,达到创纪录的640亿美元。

“鉴于市场迅速上涨,大部分时间以卖出期权方式进行对冲的看涨期权最终低于现货价格,因此不会反映在当前的看涨期权偏斜中,”美国银行首席全球市场策略师科兰诺维奇在一次采访中表示。

芝加哥期权交易所波动率指数,即VIX,刚刚连续99个交易日收于其历史平均值以下,这是自2018年以来最长的平静时期。研究导致这种持续平静的因素已经成为华尔街的一种消遣。一些人说个别股票越来越按照自己的节奏走,赢家和输家相互抵消,导致指数水平上的波动性降低。还有人说,现在有太多的短期期权投注,以至于VIX不再捕捉到所有的交易行为,因为它是使用大约一个月期限的合约计算的。

芝加哥期权交易所波动率指数,即VIX,刚刚连续99个交易日收于其历史平均值以下,这是自2018年以来最长的平静时期。研究导致这种持续平静的因素已经成为华尔街的一种消遣。一些人说个别股票越来越按照自己的节奏走,赢家和输家相互抵消,导致指数水平上的波动性降低。还有人说,现在有太多的短期期权投注,以至于VIX不再捕捉到所有的交易行为,因为它是使用大约一个月期限的合约计算的。

尽管一些基金出售平价期权,但大多数ETF资产的目标执行价格通常有30%的机会在一个月内实现盈利,根据负责期权交易所衍生市场情报的徐所说。

“因此,如果它产生了不成比例的影响,它应该反映在SPX偏斜中,”她在一次采访中表示。“事实是,尽管这些基金规模庞大且有意义,但SPX期权复杂性的流动性和深度也是如此,过去几年的平均日成交量已经翻了一番多。”

来源:Cboe摩根大通分析师持不同看法,并表示目前看涨期权价格飙升的原因充分:投资者正在抢购看涨期权,以赶上令人叹为观止的人工智能推动的股市涨势。

来源:Cboe摩根大通分析师持不同看法,并表示目前看涨期权价格飙升的原因充分:投资者正在抢购看涨期权,以赶上令人叹为观止的人工智能推动的股市涨势。

“市场快速上涨需要为看涨期权定价更高,”他说。

尽管如此,科兰诺维奇和徐都同意一个重要观点 —— 即使一些市场参与者担心衍生品的泛滥给市场引入了新的不可预测性,但这些ETF的崛起本身还不足以引发 Volmageddon,传播衍生品并未导致市场重演2018年的事件。

与2018年主要集中在 VIX 上的赌注不同,如今的波动率卖出ETF在基础证券、到期日和执行价格上广泛分散,根据徐的说法。与此同时,科兰诺维奇指出,相比2018年,资本缺乏杠杆,而且资金在看涨期权策略中可能更为稳定,当时与波动率相关的交易直接押注VIX下跌。

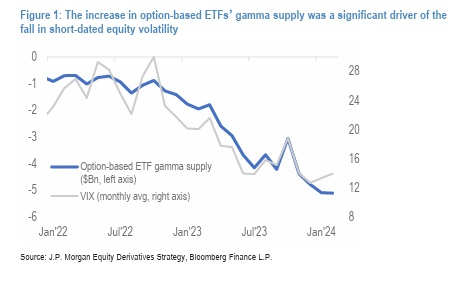

来源:摩根大通尽管如此,科兰诺维奇认为这些期权收入ETF将抑制波动性,尽管存在地缘政治冲突和美联储数十年来最激进的货币紧缩政策。

来源:摩根大通尽管如此,科兰诺维奇认为这些期权收入ETF将抑制波动性,尽管存在地缘政治冲突和美联储数十年来最激进的货币紧缩政策。

这种交易往往会让做市商处于“多伽玛”位置,他们在衍生品交易的另一侧,需要买入或卖出股票以保持中立立场。这种动态通常会迫使华尔街交易商在股票下跌时买入股票,在股票上涨时卖出股票,从而在这一过程中减缓市场波动。

在上周的一份备忘录中,Kolanovic和他的同事Bram Kaplan绘制了基于期权的ETF的伽玛供应与VIX之间的关系,并发现近年来两者之间的走势非常接近。

| 阅读更多 |

|---|

| 短期波动交易开始主导货币市场 |

| ETF复杂结构中新的短期波动交易蓬勃发展(1) |

| 大宗商品被卷入全球短期波动交易 |

然而,根据Cboe的Xu所说,VIX的低迷读数仅仅反映了经济增长持续,通胀前景普遍改善,联邦储备委员会正准备进行即将到来的降息。从大宗商品到货币再到信贷,几乎每种主要资产的波动性最近都有所减弱。

“许多经济学家警告说的‘无法实现的完美通缩’事实上是完全可能的,”Xu本月在备忘录中写道。“而这反过来导致了各类资产的波动性下降。”