商品被卷入全球短期波动交易 - 彭博社

Alex Longley, Archie Hunter, Mark Burton, Priscila Azevedo Rocha

一些金属,如锌和铝,在能源危机导致供应损失后出现暴涨后遭受打击。

一些金属,如锌和铝,在能源危机导致供应损失后出现暴涨后遭受打击。

摄影师:Christopher Pike/Bloomberg交易员正在押注原材料价格的波动性,抵消了商品行业以往的典型的繁荣与萧条历史。

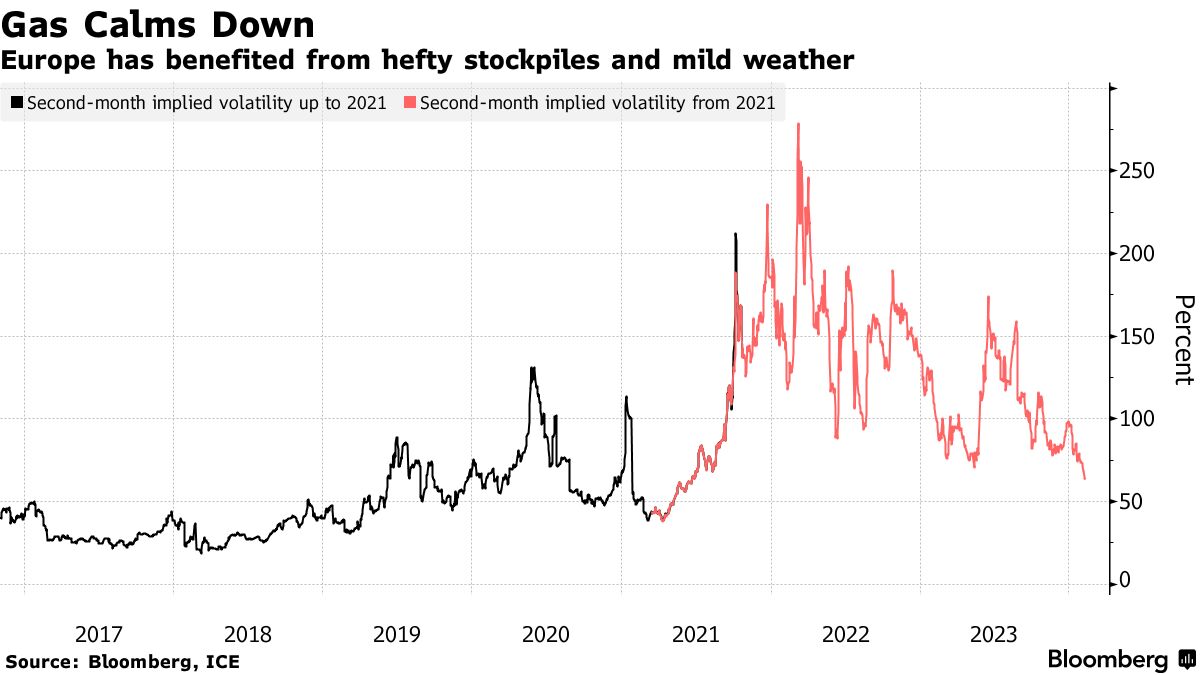

无论是因为OPEC+减产和充裕的产能而被牢牢困在一定范围内的石油市场,还是铜价在激增的可再生能源需求和传统消费领域的压力之间挣扎,近几个月来一直有许多因素使全球大宗商品价格停滞不前。天然气的波动性已经回到欧洲供应危机之前的水平。

这构成了全球市场中另一个最主导的交易之一,即押注大幅波动的交易。随着股市走高和数十亿美元流入交易所交易基金押注持续平静,宏观波动性一直在下降。

然而,在大宗商品中出现如此长时间的停滞是不寻常的。从新冠疫情到俄罗斯入侵乌克兰,近年来发生了一系列事件,导致价格剧烈波动,给全球最大的原材料交易商带来了丰厚的利润。

“很明显,至少在大宗商品方面,我们不是一个动量年份,”Tiberius Group AG的投资组合经理Jo Harmendjian说。“唯一能让你赚钱的是找到能在没有事件发生时赚钱的结构,通过明智地卖出波动率来进行套利交易。”

押注价格稳定的风险在高度波动的世界中变得更加危险,因为俄罗斯继续入侵,也门胡塞叛军袭击红海船只,全球经济的大部分今年都将进行投票。周三铜市的急剧上涨提醒了那些押注市场仍存在供应风险的人所面临的风险。

押注价格稳定的风险在高度波动的世界中变得更加危险,因为俄罗斯继续入侵,也门胡塞叛军袭击红海船只,全球经济的大部分今年都将进行投票。周三铜市的急剧上涨提醒了那些押注市场仍存在供应风险的人所面临的风险。

押注市场波动性通常意味着出售不会有价值的期权合约。这个过程与成为保险提供者非常相似 —— 交易员会保留对方支付的保费,如果合约没有赔付,但如果有赔付,他们就会面临巨大的损失。

一些金属,如锌和铝,在能源危机导致供应损失后曾经暴涨,现在受到工业需求急剧下滑的打击。锌的隐含波动率处于三年低点,而铝接近四年低点。天然气波动性在欧洲下降,价格回落,这要归功于温和的冬季和充足的库存。

金属市场中的磨合区间交易对一些使用期权押注去年大幅上涨的对冲基金来说是痛苦的,而短波动性交易的日益普及反映了投资者在无动于衷的市场中寻求回报策略的转变。

风险生意

但是,短波动性头寸的积累也存在风险,因为当交易员争相解开这些头寸时,它们可能会加剧大宗商品市场的下一步走势。

大宗商品波动率的主要下滑,随后在2018年出现的激增,导致一个相对较小的基金在面临可能超过1.5亿美元的损失时清算。

市场的平静有一些显著的例外。黄金波动性一直在攀升,价格创下历史新高,可可市场面临严重短缺,也造成了大幅价格波动。

但在其他地方,大宗商品正在反映全球市场上看到的趋势。

欧洲天然气期权的波动率已经降至上次在2021年12月看到的水平 —— 俄罗斯入侵乌克兰引发市场危机之前数月。经济增长疲软也起到了作用,削弱了德国等主要工业热点地区的能源需求。

欧洲天然气期权的波动率已经降至上次在2021年12月看到的水平 —— 俄罗斯入侵乌克兰引发市场危机之前数月。经济增长疲软也起到了作用,削弱了德国等主要工业热点地区的能源需求。

然而,该地区在失去大部分俄罗斯管道燃料进口后,仍然容易受到意外供应中断的影响。

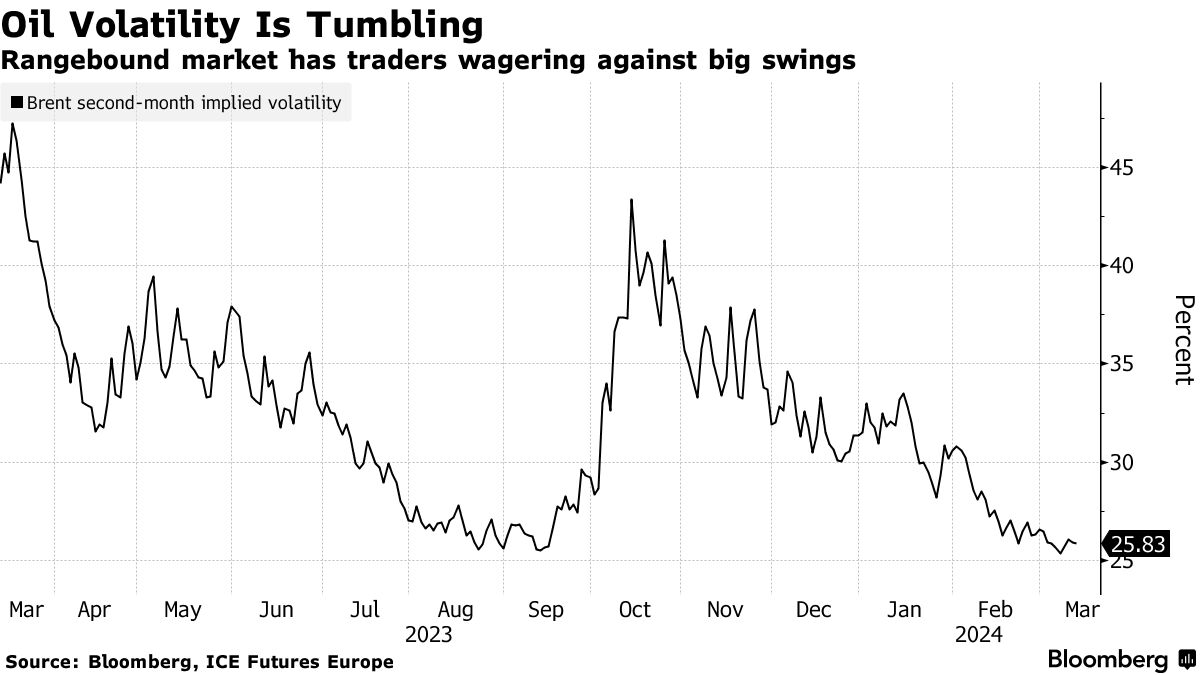

在石油市场上,停滞的迹象是明显的。布伦特原油期货刚刚经历了两年半以来最窄的周价格区间。波动性最近降至自2020年1月以来的最低水平,最近在伦敦石油聚会上,交易员们对未来价格大幅波动缺乏坚定信念。

“宏观波动率的降低确实导致了石油隐含波动率的降低,但过去几周价格一直区间波动可能是最主要的原因,”Optiver石油期权主管Anurag Maheshwari说。“系统性波动性卖出策略也主导了交易流向。”