今日股市:道琼斯、标准普尔3月19日实时更新 - 彭博社

Rita Nazareth

华尔街交易员为联邦储备决策做好准备,推动股票创下新的历史高点,伴随着几家大型科技公司的上涨。

交易员为美联储决策做好准备摄影师:迈克尔·纳格尔/彭博社在“七大奇迹”科技巨头的反弹后,股票扭转了损失——被美国银行称为“最拥挤的交易”。英伟达公司因其新芯片将推动已经为公司今年增加1万亿美元市值的反弹而上涨。债券也在交易员推迟降息时间表的抛售后上涨。

交易员为美联储决策做好准备摄影师:迈克尔·纳格尔/彭博社在“七大奇迹”科技巨头的反弹后,股票扭转了损失——被美国银行称为“最拥挤的交易”。英伟达公司因其新芯片将推动已经为公司今年增加1万亿美元市值的反弹而上涨。债券也在交易员推迟降息时间表的抛售后上涨。

高盛集团的策略师克里斯蒂安·穆勒-格利斯曼表示,投资者应该在股票回调时买入,因为经济增长良好和通胀正常化的背景下。

“虽然股票动能在一定程度上支持了更广泛的风险偏好,但我们认为,除非出现重大美国利率冲击,否则持续反转的影响有限,”他们说。

标准普尔500指数接近5180。国债上涨,130亿美元的20年期债券销售需求强劲。由于日本银行在取消最后的负利率政策后未发出未来加息的信号,日元下滑。

观看:美联储决策预览:关注点阵图

华尔街对美国股市的迅猛上涨是否已经 过快、过远 的看法分歧很大,甚至美国银行自己的策略师也意见不一。

根据美国银行的萨维塔·苏布拉曼尼安的说法,几乎没有证据表明对人工智能的狂热正在将市场推向泡沫区域。她的观点与该公司首席投资策略师迈克尔·哈特内特上周所说的相悖。

“没有广泛的狂热情绪,”苏布拉曼尼安在与该公司小型和中型股策略负责人吉尔·凯里·霍尔的联合采访中说道,“风险正处于公共市场之外,”并补充说私人信贷和私募股权,以及地区银行是信贷风险正在上升的地方。

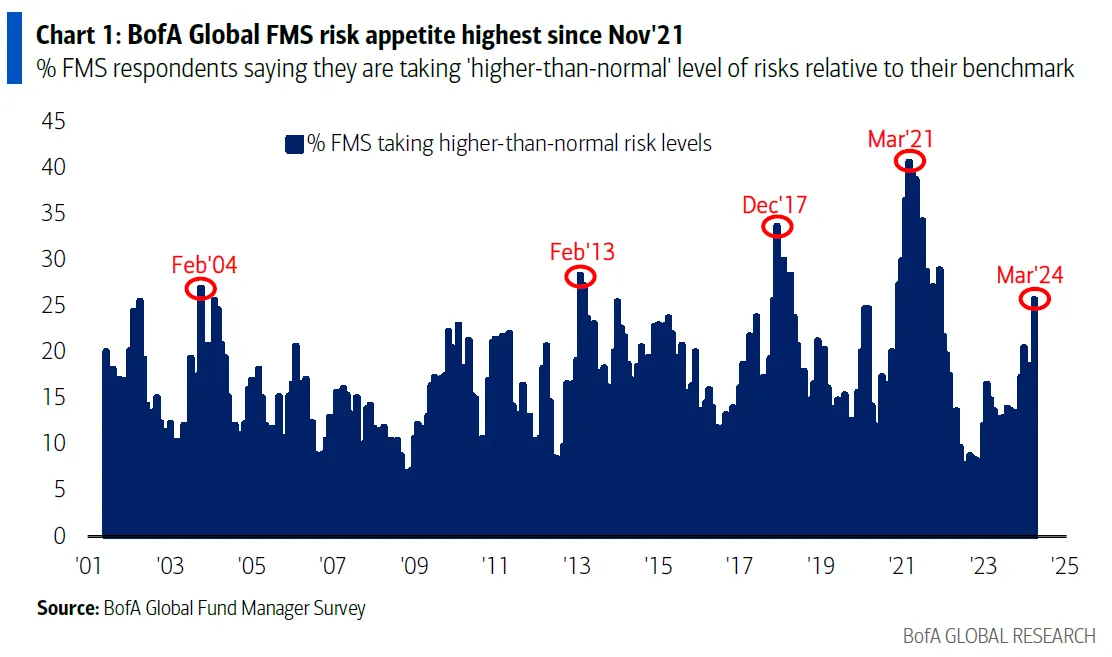

最新的 美国银行基金经理调查 显示,投资者对人工智能股票是否处于泡沫中意见不一——40%的人表示“是”,45%的人回答“不是”。

看涨的头寸 上周在美国股票中有所减弱,花旗集团的策略师克里斯·蒙塔古表示。尽管标准普尔500和纳斯达克的头寸仍然是净多头——并且适度延伸——但目前的设置使这两个指数的头寸风险较小,他们指出。

由 22V研究 进行的一项调查显示,56%的投资者认为标准普尔500的下一个10%的变动将是上涨。此外,调查还显示,37%的人预计美联储的决定会引发“风险偏好”反应,33%的人表示“风险规避”,31%的人表示“微不足道/混合”。

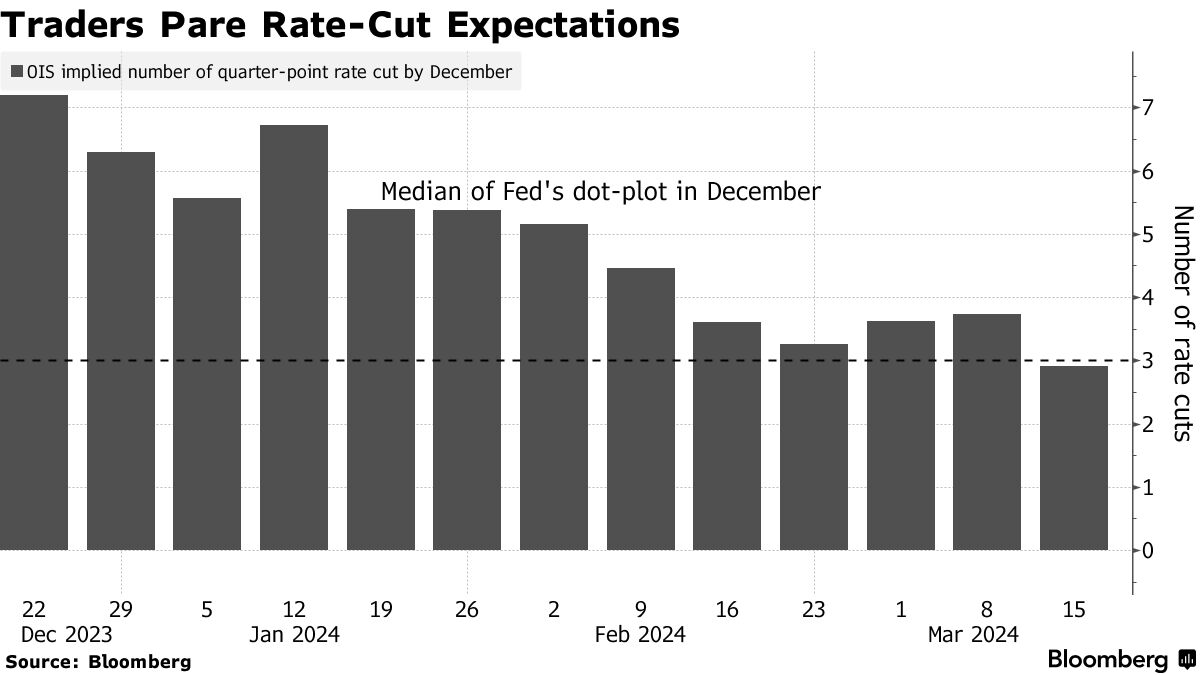

来源:彭博社由于预计美联储将在周三连续第五次会议上维持利率不变,注意力将转向中央银行在所谓的 点阵图 中的预测。

来源:彭博社由于预计美联储将在周三连续第五次会议上维持利率不变,注意力将转向中央银行在所谓的 点阵图 中的预测。

经济预测摘要将 揭示 仍然强劲的数据是否使官员们有理由降低降息的意图——或者他们对今年三次降息的展望是否仍然在轨道上。

“收益率和美元的上涨是否能够持续,关键在于美联储是否验证了鹰派叙述,”布朗兄弟哈里曼的温·辛和伊莱亚斯·哈达德表示。“如果杰罗姆·鲍威尔能够坚持鹰派的剧本,信息将保持一致,市场反应可能会有限。如果他偏离剧本并传达鸽派倾向,那么市场反应可能会相当剧烈。”

美银的马克·卡巴纳表示,如果美联储的点阵图仅显示 两次降息,两年期国债将下跌10个基点,美元将上涨,风险资产将“在某种程度上受到冲击。”

在周二的彭博电视 采访中,卡巴纳表示,如果点阵图显示三次降息——这是美银经济学家的基本情况——那么两年期国债将上涨五个基点,美元将走弱,风险将会上升。

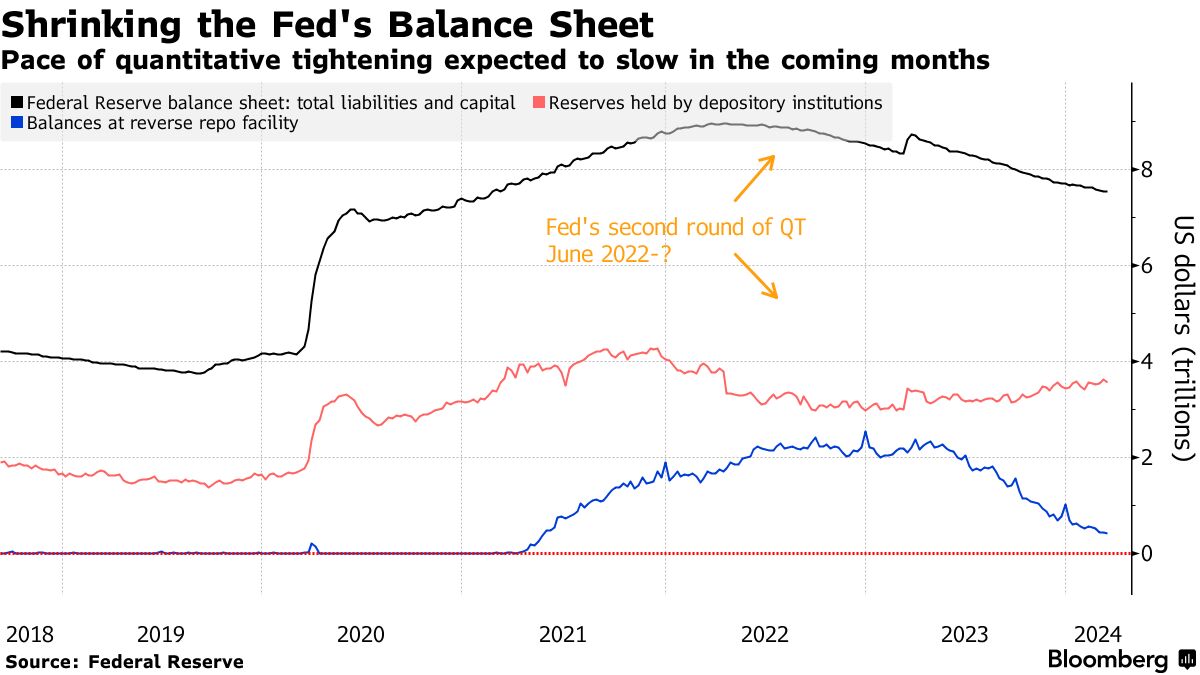

美联储本周还将开始深入讨论其资产负债表,包括何时以及如何减缓中央银行从金融系统中抽走多余现金的速度。

美联储本周还将开始深入讨论其资产负债表,包括何时以及如何减缓中央银行从金融系统中抽走多余现金的速度。

自2022年以来,美联储每月让多达600亿美元的国债和多达350亿美元的机构担保抵押贷款债务到期并从其资产负债表中剔除,这一过程被称为量化紧缩。

“在我们看来,关于美联储资产负债表计划的评论将至少与关于降息潜在时机的言论同样重要,”Wolfe Research的Chris Senyek表示。“虽然我们不期望在5月会议上有正式的量化紧缩缩减公告,但我们希望能得到关于潜在时机和减缓速度的更多信息。”

美联储表示希望最终回归仅持有国债的投资组合——因此,预计抵押贷款支持证券的减持速度将继续,尽管根据Nikko Asset Management的Naomi Fink,美联储可能会更灵活地延长时间表,减缓量化紧缩。

“还有一种偏向于票息证券的倾向,这意味着美联储随着时间的推移必须相对于其票息持有增加国库券的持有量,这在其他条件相同的情况下,意味着对曲线长端的支持将减弱,”Fink指出。

### 公司亮点:

### 公司亮点:

- 与加密货币相关的股票 下滑,因为 比特币 在全球最大的交易所交易基金创下每日资金流出记录后继续回落。

- MicroStrategy Inc. 在短短一周多的时间里进行了第二次数百万美元的比特币购买,使公司的持有量超过了所有将发行的加密货币的1%。

- Nvidia Corp. 首席执行官詹森·黄表示,由于其生产的各种芯片和软件,公司在全球数据中心设备支出中占据了有利位置。

- 迈克尔·戴尔在近三年来首次出售其名字命名的计算机公司的股份,因为 Dell Technologies Inc. 的股票因人工智能的乐观情绪而飙升。

- Macy’s Inc. 已向Arkhouse Management Co.和Brigade Capital Management开放其账簿,这些投资公司正在推动收购这家著名的美国百货连锁店。

- Boeing Co. 正在探索出售至少两个防务业务,因为这家陷入困境的飞机制造商正在经历多年来最大的危机。

- Chevron Corp. 与 Exxon Mobil Corp. 和中国的 Cnooc Ltd. 就圭亚那海岸附近的一个丰富油田的讨论在几周前“突然”结束,首席执行官迈克·维尔特表示。

- Gildan Activewear Inc.,这家拥有美国服装品牌的加拿大服装制造商,表示有“几位”潜在买家对友好收购感兴趣。

## 彭博社监测

## 彭博社监测

YCC的结束和其他利率决定

32:22

本周关键事件:

- 欧元区消费者信心,星期三

- 美联储利率决定;主席杰罗姆·鲍威尔召开新闻发布会,星期三

- Reddit的IPO,星期三

- 欧洲央行的克里斯蒂娜·拉加德发言,星期三

- 欧元区S&P全球服务PMI,S&P全球制造PMI,星期四

- 英格兰银行利率决定,星期四

- 美国会议委员会领先指数,现有住宅销售,初请失业金人数,星期四

- Nike,FedEx财报,星期四

- 日本CPI,星期五

- 德国IFO商业气候,星期五

- 亚特兰大联邦储备银行行长拉斐尔·博斯蒂克发言,星期五

- 欧洲央行的罗伯特·霍尔茨曼和菲利普·莱恩发言,星期五

观看:美银美林的Marci McGregor谈论市场。

市场的一些主要动向:

股票

- 截至纽约时间下午4点,标准普尔500指数上涨0.6%

- 纳斯达克100指数上涨0.3%

- 道琼斯工业平均指数上涨0.8%

- MSCI全球指数上涨0.2%

货币

- 彭博美元现货指数上涨0.2%

- 欧元兑美元基本持平,报$1.0865

- 英镑兑美元基本持平,报$1.2721

- 日元兑美元下跌1.2%,报150.90

加密货币

- 比特币下跌4.4%,报$64,398.15

- 以太坊下跌5%,报$3,334.02

债券

- 10年期国债收益率下降两个基点,报4.30%

- 德国10年期收益率下降一个基点,报2.45%

- 英国10年期收益率下降三个基点,报4.06%

商品

- 西德克萨斯中质原油上涨0.9%,至每桶83.44美元

- 现货黄金下跌0.1%,至每盎司2,157.63美元

本故事由彭博自动化协助制作。

在这一疯狂一周的最后阶段,股票的反弹推动市场实现2024年最大的连续上涨。

这种平静的表象与最近动荡的全球金融市场形成了鲜明对比。在经历了许多起伏之后——包括 周一的恐慌性抛售—— S&P 500几乎抹去了本周的损失。