梅西在香港:观众嘘声,要求退款,因为他未能出场 - 彭博社

Srinivasan Sivabalan

2月4日,梅西(Lionel Messi)坐在替补席上。摄影师:Justin Chin/Bloomberg2024年的前五周为新兴市场交易者带来了一个早期赢家:以美元计价的公司债券。

2月4日,梅西(Lionel Messi)坐在替补席上。摄影师:Justin Chin/Bloomberg2024年的前五周为新兴市场交易者带来了一个早期赢家:以美元计价的公司债券。

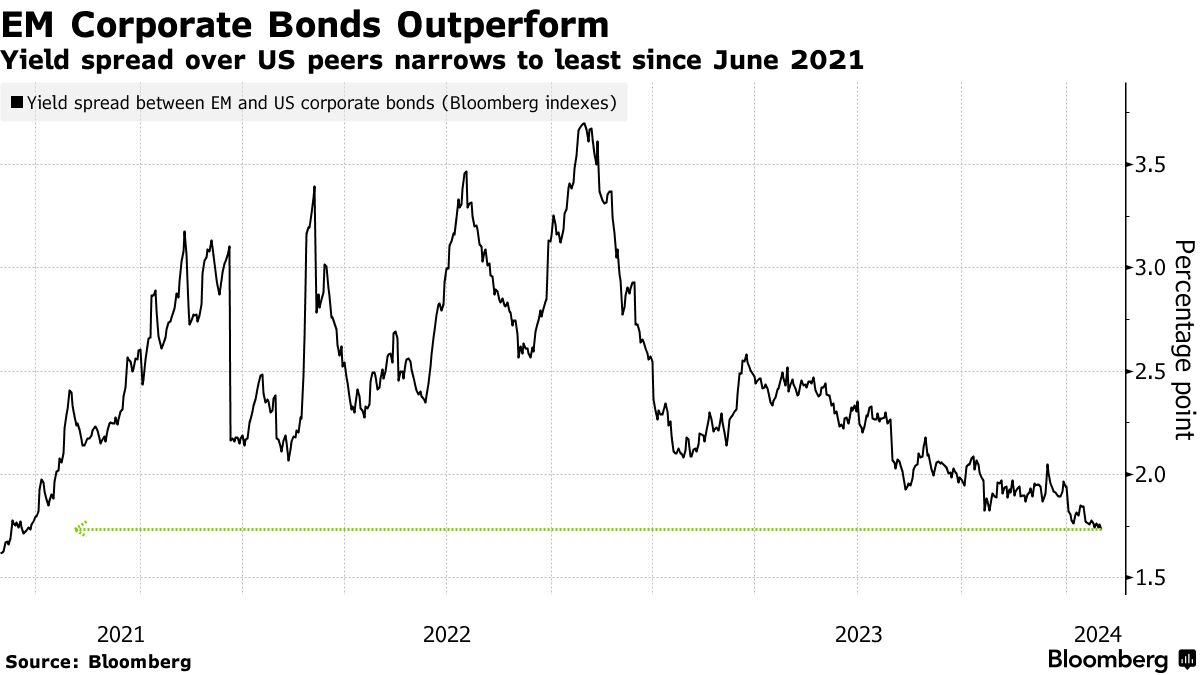

根据Bloomberg编制的数据,这种类型的债务在新兴市场范围内的大多数其他资产类别之上提供了更高的回报,换算成美元的年化收益率达到12%。这些债券的表现优于美国公司票据,使得收益率差距缩小至自2021年6月以来的最低水平。

由于新兴市场公司债券在二级交易市场上的供应不足,价格出现了大幅上涨。与预期相比,发行量较少,而主权债券的销售则创下了三年来最活跃的一月。由于再融资需求已经减少,而其他筹资途径(如本币债务)也在开放,公司几乎没有压力发行美元债务。一些公司通过回购债务向债券持有人返还资本。

“与美国公司相比,起始估值要好得多,供应量低于预期,一系列回购和招标以及支持性的宏观背景共同推动新兴市场公司债券跻身领先者行列,”伦敦Insight Investment的基金经理西蒙·库克(Simon Cooke)表示。

公司债券表现优异

EM 公司票据在新发票据短缺的情况下正在上涨

来源:彭博社

彭博新兴市场美元综合公司指数连续第三个月上涨,1月份平均收益率下降了14个基点。这些收益是在新兴市场股票抹去1.6万亿美元股东财富的动荡时期获得的。

新兴市场公司债券收益率与彭博美国公司总回报指数之间的收益率差跌至174个基点,创下2021年中期以来的最低水平。投资者表示,这一差距仍然吸引收益猎人,相对于国债提供了270个基点的收益率溢价。

收听 • 8分钟21秒

收听 • 8分钟21秒

新兴市场发生了什么:企业债券的案例(播客)

此外,过去两年被投资者抛售的债券正在卷土重来。在赞比亚和巴拿马开采的第一量子矿业有限公司的证券在同行业中表现最佳,今年的2031年票据回报率超过11%。乌克兰公司领跑彭博公司债指数,家禽巨头MHP SE和钢铁制造商Metinvest BV的股票不断上涨。

“有一些有趣的价值洼地,”法兰克福Union Investment Privatfonds GmbH新兴市场公司债主管Sergey Dergachev说。这些债券“在国家和行业曝光方面提供了很好的分散,但国家和公司特定的分析很重要。”

发展中国家政府在2024年初因利率下调和选举日程紧张而急于出售债券。然而,公司的债券销售相对较少:据彭博社编制的数据显示,公司在1月份发行了390亿美元的新债券,高于去年同期的290亿美元,但远低于2020年1月份筹集的730亿美元。

发展中国家政府在2024年初因利率下调和选举日程紧张而急于出售债券。然而,公司的债券销售相对较少:据彭博社编制的数据显示,公司在1月份发行了390亿美元的新债券,高于去年同期的290亿美元,但远低于2020年1月份筹集的730亿美元。

“新兴市场公司债券供应量正在逐渐增加,但仍然落后于新兴市场主权债券,” 德尔加切夫表示。“在许多新兴市场国家,发行本币债券或获得贷款要比前往欧元债券市场便宜得多。”

一些国家正在努力发展本币债券市场,以便公司不必借贷非本币。投资者对这一资产类别产生了兴趣,因为利率下调和对美元走弱的押注增加了它们的吸引力。

据彭博社编制的数据显示,公司在2024年剩下的时间里需要偿还3780亿美元的美元债券。与以往几年的偿还相比,这是自2017年以来最小的到期债务。

“未来几年的到期债务相对均匀,” Insight的库克表示。“这意味着公司可以选择何时来市场,而不是被迫利用每一个潜在发行窗口。”

较短的到期债务

自2017年以来,新兴市场公司的压力最小

来源:彭博社

公司的现金储备也在增加。新兴市场指数成员在2023年的自由现金流增加了4.2%,预计今年将增加4.6%。彭博社汇编的共识预测显示,公司的营运利润率将从2023年的11.7%增长至2024年的14.2%。

经济学家们也预测增长将加速,预计国内生产总值将平均增长4.1%,2025年将增长4.2%。这转化为对企业盈利的乐观态度:过去五个月,MSCI指数公司的分析师预测已经上涨了5%。

对于债券市场来说,更快的经济增长、更高的盈利和更好的利润率都指向同一趋势:对新借款的需求减少。“我确实预计在2024年,我们将见证净供应为负数,这对市场是利好的,” 德尔加切夫说。

值得关注的事项

- 土耳其的通货膨胀数据将于周一公布,在中央银行行长周五辞职后,该国市场可能会出现波动

- 基金经理们将通过巴西和哥伦比亚最近一次中央银行会议纪要的发布,获得有关利率削减路径的线索

- 彭博社对所有经济学家的调查显示,预计波兰国家银行将在2月坚持不降低其基准利率。这将是自2023年10月削减以来的第四次决定保持不变

- 此外,根据彭博经济学的预测,中国1月份的消费者价格指数和工厂价格指数可能会显示通缩持续至2024年初,消费品价格连续第四个月下降,工厂出厂价格连续第16个月下降

债券投资者正在与航空航天零部件供应商Incora进行斗争,后者正试图从破产中恢复,他们的斗争说明了为什么高收益债务投资者在这一信贷周期中遭受如此巨大的损失。

包括摩根大通公司在内的资金管理人和贝莱德公司的关联公司正试图撤销Incora在2022年完成的一项救助融资,这使他们和其他投资者处境更加糟糕。在过去几年里,陷入困境的公司一直更加积极地从少数几家资金管理人那里获取紧急资金,同时损害了其他债权人的利益。

如果公司最终破产,被抛在一边的投资者往往排在更后面,无法获得偿付。这会减少他们在公司破产时可以期待收到的款项。此外,这些融资可能会引发诉讼,进而耗尽公司更多的资金。

2023年高收益债券回收率下降

与年度平均值相比,杠杆信贷的回收率在2023年下降

来源:摩根大通公司

注:回收率以发行人权重计算,并基于违约后30天的价格。此外,根据年末价格,还显示了2009年的调整回收率。

这些结果在困境债务的结果中是明显的:根据摩根上个月发布的报告,2023年,持有违约垃圾债券的资金管理人最终平均只能获得每美元33美分,而在过去25年里大约是40美分。

贷款持有者的情况甚至更糟:去年平均只能收回每美元的38美分,而在过去大约二十五年中为每美元的64美分。

重复违约者在这些低收回率中部分负有责任。根据摩根士丹利一月份的报告,2023年破产申请中约40%存在某种先前违约情况。该报告预计12个月的违约率将在今年上半年达到峰值。

当借款人参与旨在使其债务负担更可管理的交易(称为负债管理交易)后,随后申请破产时,对收回率的影响尤为显著,Fitch Ratings称。

根据该评级机构在11月份的报告,这些努力通常导致相对于未进行类似交易的公司,头等债权持有人的收回率较低,以未偿还债务的票面金额为比例。

正如Incora的债权人所了解的那样,寻求管理负债的公司通常面临难以从中恢复的困境。Barings的资本解决部门负责人Bryan High表示,激进的融资可能会在未来带来昂贵的诉讼,而并非所有投资者在估值公司债务时都可能已经考虑到这一点。

但随着治理文件质量的稳步下降,负债管理交易变得更加普遍,投资者变得谨慎起来。

“当你进入重组阶段时,你可能面临着高额债务负担,或者与你的位置相等,此外还可能出现资产被剥夺的情况,”投资公司Beach Point Capital Management的机会信贷投资组合经理Allan Schweitzer表示。“我们非常谨慎地选择进入的位置,以便进行必要的法律分析,以了解我们是否有足够的实力来保护自己。”

2023年贷款回收下降

与年度平均值相比,2023年杠杆信贷的回收率下降了

来源:摩根大通公司

利率是按发行人权重计算的,基于违约后30天的价格。根据年末价格,还额外显示了2009年的调整回收情况。

2022年,Incora向一群投资者包括Silver Point Capital和太平洋投资管理公司寻求紧急融资。这些公司最终获得了以先前抵押给其他债权人的抵押品担保的债券,有效地使自己处于优先偿还的位置。

其他资金管理人没有获得参与的机会,当他们联合起来试图阻止交易时,Incora向像Silver Point和Pimco这样的公司发行新债务,以获得足够的选票来推动新的融资。在上个月的一次法庭听证会上,监督破产的法官警告Incora,根据这场斗争的结果,公司可能不得不重新制定其重组计划。

Incora只是最近一系列重组交易中的一个,这些交易中债权人争夺回收。一些KKR & Co支持的投资者GenesisCare和Envision Healthcare预计只能拿回一小部分现金,因为这些公司破产了。对媒体公司Diamond Sports和里程专家Loyalty Ventures的债权人的暗示回收率也预计在10%左右。

现在判断复苏是否会保持这么低还为时过早,TCW集团全球信贷联席主管兼信贷交易主管布莱恩·盖尔芬德表示。较高风险的公司首先违约,因此早期的回收可能较低。

“我确实相信复苏的轨迹发生了变化,”他说。“时间会告诉我们这是否是煤矿中的警报。”

观看:本周的嘉宾包括Pimco经济学家兼董事总经理蒂凡尼·威尔丁、联合大都会全球流动性市场首席投资官黛博拉·坎宁安、黑石系统多策略基金投资组合经理杰弗里·罗森伯格以及哥伦比亚线索全球固定收益主管吉恩·坦努佐。

| 值得关注 |

|---|

| * 预计下周美国高评级债券销售额约250亿至300亿美元,此前蓝筹公司仅在1月售出近1900亿美元,创下该月的纪录。 + 在欧洲,70%的专业人士预计下周的销售额将超过300亿欧元(324亿美元)。 * 在美国,1月份的ISM服务测量可能从去年12月的50.6略微上升至51.0。 * 2月8日公布的中国1月份CPI和PPI数据可能显示通缩将延续至2024年初,消费品价格连续第四个月下跌,工厂出厂价格连续第16个月下降。 * 2月9日至15日公布的数据可能显示中国1月份的社会融资规模有所增加。 * 有关可能影响未来一周市场的全球数据和事件的深入分析,请参阅彭博经济学的全球经济周报。 |

本周回顾

- 美国高级债券市场的创纪录交易即将迎来另一个推动力,因为一项对晦涩会计规则的微调促使寿险公司出售其投资组合中的长期企业债券。

- 发行量的创纪录繁荣将延续到2月,因为企业收购的回暖满足了投资者对新债务的贪婪需求。

- 今年债券销售的不断节奏,加上投资者对风险的强烈渴望,使得摩根大通资产管理公司对其观点感到舒适,即欧洲信贷利差可以继续收窄。

- 包括摩根大通和美国银行在内的几家华尔街银行已就为DocuSign Inc.的收购提供高达80亿美元的融资进行了谈判,该收购估值约130亿美元。

- 中国恒大集团收到了香港法院的清盘令,引发了一个艰巨的过程,即拆分这场颠覆世界第二大经济体的房地产危机中最大的受害者。债权人将只能收回他们持有的数十亿美元债务的一小部分,其中大部分资产可能难以被其联合清算人Alvarez & Marsal获取。

- 作为在香港被离岸债权人清盘的首批中国开发商之一,嘉源国际集团在其清算中遇到了阻碍。

- 投资银行正在领先于其私人信贷竞争对手,为潜在的Techem GmbH收购提供30亿欧元(32.5亿美元)的债务包,得益于欧洲信贷市场的上涨。

- 与传统的一级债务相比,次级贷款昂贵,这解释了公司突然急于利用蓬勃发展的杠杆贷款市场,并发行新的一级债务,以帮助偿还价格更高的债务,而且利率还在下降。

- 美国最大的银行正在重新进入13万亿美元的抵押贷款证券市场。

- 乐天集团提供了同类产品中最高的收益率,以筹集18亿美元,但垂怀其努力推迟债务负担的垂直债券市场持怀疑态度。

- Andrea Pignataro的金融科技帝国ION Markets在担忧集团整体负债过重导致其债务市值下跌后,放弃了降低17亿美元贷款利率的努力。

在路上

- Lazard Inc.已经聘请查尔斯·诺埃尔-约翰逊,他来自竞争对手投资银行Moelis & Co.,任命他为欧洲重组的联合负责人。

- LMR Partners已经招聘汤姆·马拉弗特作为其美国信贷主管。马拉弗特此前是高盛集团的合伙人,自2019年以来一直担任其美国杠杆融资交易主管。

- General Atlantic确认已任命克里斯·小岛为全球资本解决方案负责人,任职日期为1月29日。

- 巴克莱任命阿布海·库马尔·辛哈作为亚太地区信贷交易联合负责人,驻新加坡。

| 你可能错过的五个故事 |

|---|

| * 信贷苏黎世的GFG重组因错过付款而岌岌可危 * 随着交易被取消,杠杆贷款还有更多下跌空间 * 随着房东陷入困境,阿伯尔房地产CLO的错过付款激增 * 工商银行迪拜在承销沙特巨额交易后,将目标对ESG贷款 * 新兴市场的AT1型债券在首次交易中击败怀疑者 |

| 数据观察 |

|---|

| * 宏观视角 * 私人信贷贷款监控 * 投资级债券 * 高收益债券 * 美元贷款 * 欧元贷款 * 全球信用指数回报 |

| 注意:点击蓝色链接以访问工作表。右键单击“净5D”列标题,按价格变动对债券和贷款数据进行排序。 |

备受瞩目的梅西在香港露面旨在振奋该市精神的活动在周日以嘘声和责骂告终,因为这位阿根廷世界杯冠军没有参加他所在球队与香港本地球队的友谊赛。

在国际迈阿密队与香港十一人队的比赛结束哨声后,体育场的广播员被失望的观众的噪音淹没。观众们在俱乐部球员领取奖杯时发出嘘声,并在美国队的联合老板大卫·贝克汉姆试图发表讲话时发出责骂。