摩根大通(JPM)的交易威胁着私人信贷隐私——彭博报道

Scott Carpenter

摄影师:迈克尔·纳格尔/彭博社

摄影师:迈克尔·纳格尔/彭博社

摩根大通公司总部位于纽约。商业地产市场的裂缝正在从办公室扩大到公寓综合体,随着借款人在疫情高峰期延长贷款偿还困难,超过670亿美元的住房可能面临困境。

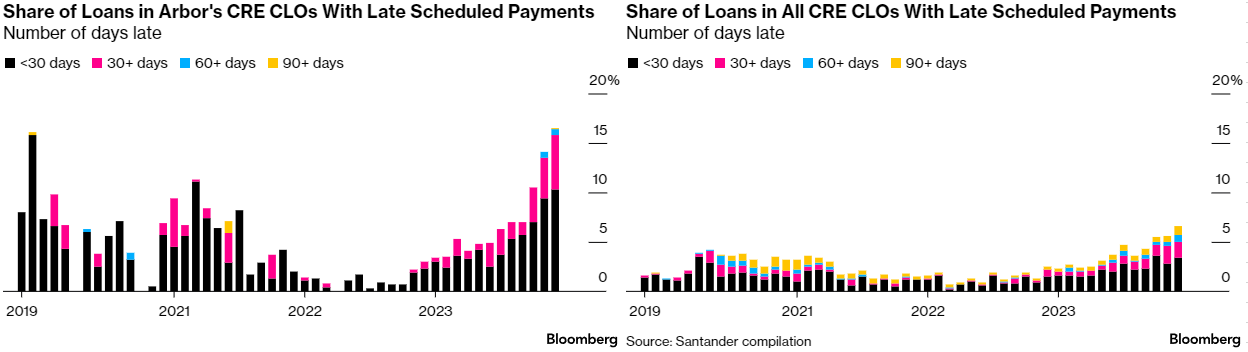

这对像阿伯房地产信托公司这样专注于将其浮动利率贷款打包成商业地产CLO的放贷人来说可能是个坏消息,这种融资策略在疫情期间大受欢迎。根据西班牙桑坦德银行SA汇编的初步数据,阿伯公司CLO中未能按期付款的贷款比例在第四季度翻了一番多。根据数据显示,阿伯公司12月份到期未付贷款价值约占16.5%,是更广泛的商业地产CLO市场水平的2.5倍。

来源:彭博社桑坦德银行高级固定收益策略师玛丽·贝丝·费舍尔在上个月的一份报告中表示:“商业地产CLO的抵押品表现在2023年全年恶化,压力和拖欠率在年底两个月急剧上升。”她说这一趋势可能会持续到2024年中期。

来源:彭博社桑坦德银行高级固定收益策略师玛丽·贝丝·费舍尔在上个月的一份报告中表示:“商业地产CLO的抵押品表现在2023年全年恶化,压力和拖欠率在年底两个月急剧上升。”她说这一趋势可能会持续到2024年中期。

阿伯房地产首席财务官保罗·埃莱尼奥表示,公司目前正处于安静期,准备在2月底发布年度业绩。

“正如我们的投资者所知,过去几个季度我们一直非常一致和透明地传达信息,并且对我们的公开声明和市场指导感到满意,”Elenio说道。“我们期待着通过年底的收益发布来向公众更新情况。”

由于他们经常提供所谓的过渡贷款,而这些贷款的利率是浮动的,公寓楼融资者受到了货币政策急剧收紧的影响。像Arbor这样的放贷人如果借款人最终违约,他们就会受到打击,因为他们提供了CLO的股权部分——即证券化中风险最高的部分——同时出售更安全的 tranche,这意味着如果贷款未能偿还,他们将是第一个遭受损失的人。

在 本周重新出现了 对商业房地产的担忧,此前 纽约社区银行 和日本的青空银行被迫拨出更多资金来应对不良商业房地产贷款。总的来说,利率上升 导致 房产价值下降,迫使投资者承担损失,类似于收益率上升压低债券价格的情况。

潜在的困境

当美联储迅速应对疫情动荡时,向公寓综合体放贷并将这些贷款打包成CLOs成为一种受欢迎的投资。根据彭博社编制的数据,包括公寓楼在内的新CRE CLOs中打包的贷款金额从2019年的190亿美元激增至2021年的450亿美元。根据桑坦德编制的数据,从2021年到2023年,这些车辆中逾期付款的贷款份额从1-3%降至了历史低点。

这种趋势在借贷利率开始上升时就停止了。新供应、收入增长放缓和成本上升也加剧了痛苦,商业抵押支持证券的多户房屋拖欠率预计将在今年达到1.3%,Fitch评级预测。

在过去三年中购买的公寓综合体超过200亿美元可能处于困境,根据MSCI Real Assets的数据,如果包括最近没有易手的建筑,这个数字将增至三倍以上。

“以创纪录的高价购买资产的业主可能发现他们的资产因为用于核准收购的假设过于乐观而被列入服务商的监控名单,”这家金融数据提供商上个月在一份报告中表示。

与此同时,Blackstone Inc.正在权衡是否增加更多的多户房产。

“可能会看到我们投资于多户房产的疲软,因为我们有一个长期的建设性观点,即使有一些短期的阻力,”该公司首席运营官乔纳森·格雷上个月在与分析师的电话会议上表示。

到2028年前,超过1万亿美元的多户房产相关债务到期

来源:Trepp, Inc.,美联储

GSE包括房利美和房地美

然而,根据MSCI Real Assets报告,最近几个月公寓租赁中新潜在困境的数量似乎有所缓解,因为借贷成本的前景正在改善。交易员预计美联储今年将降息多达六次,这对房东来说是一个福音。

做空者

总部位于纽约联合镇的Arbor至少已经成为两份做空报告的目标,包括Viceroy Research在11月发布的一份报告,该报告认为该放贷人负担着困扰性贷款。

根据S&P Global编制的数据,周三该公司的做空利息几乎达到31%。做空者借入股票并出售,打赌他们可以以更低的价格回购。

来源:彭博社去年,Arbor拥有约73亿美元的未偿债务证券化贷款,占其资本结构的近一半,根据5月发布的一份投资者演示文稿。

来源:彭博社去年,Arbor拥有约73亿美元的未偿债务证券化贷款,占其资本结构的近一半,根据5月发布的一份投资者演示文稿。

摩根大通公司正在让私人信贷市场的巨头们非常焦虑。

这家美国最大的银行进军交易私人信贷贷款——这是一个尚未充分开发的1.7万亿美元市场的角落——威胁揭开一个关键卖点一直是债务信息的隐私的世界。