今日股市:中国、减肥、国债、供应链、以色列哈马斯 - 彭博社

Sofia Horta e Costa

监视器显示纽约证券交易所(NYSE)交易大厅的股市信息。

监视器显示纽约证券交易所(NYSE)交易大厅的股市信息。

摄影师:彭博社/彭博社早上好。本周市场开始偏向风险,拜登政府寻求加强供应链,长期看好诺和诺德的人表示,减肥药物存在过多炒作。以下是人们正在讨论的内容。— 索菲亚·奥尔塔·科斯塔

风险偏好

本周市场开始呈现风险偏好的态势,因为中国的数据显示工业企业难以实现更好的利润增长,这表明国内需求疲软,也提醒了该国脆弱的经济复苏。铁矿石的走势一直在中国房地产刺激(看涨)和北京打击投机行为的决心(看跌)之间摇摆。 一个难题。与此同时,本月美国国债的反弹后,许多美国债务观察者表示市场的道路正在为 真正的复苏 打开。彭博美国国债指数显示今年出现正收益,此前在2023年的大部分时间里都处于亏损状态,受到通胀放缓和就业增长的影响。美国股指期货指向纽约开盘走软,而金价已攀升至5月份以来的最高水平。石油在本周延迟的OPEC+会议前连续第四天下跌。

修复供应链

拜登政府将在今天晚些时候宣布加倍措施以加强供应链。其中一部分措施将包括一系列官僚行动:动用《国防生产法》,投资3,500万美元用于无菌注射药品的起始原料,并发布一份关于美国对制药供应链高风险外国供应商依赖的新报告。这一努力的核心是成立一个新的白宫供应链韧性委员会,这是拜登将于周一开幕的一个内阁级机构。旧金山联邦储备银行在6月份的一项分析得出结论,称疫情后的供应链压力占到通货膨胀激增的60%——这是白宫急于采纳的解释,因为这样可以淡化政府在疫情期间的财政刺激对价格的影响。

诺和牛股回落

一位股票投资者宣布结束他所谓的“炒作”关于减肥药物的热潮,这一热潮使诺和诺德的股价今年上涨了超过50%。GAM投资公司的股票基金经理Niall Gallagher在2023年取得了14%的回报,他在过去几个月已经减少了对这家丹麦制药公司奥泽皮克和维果维的持仓约一半。他说这一切都与估值有关,因为诺和诺德的股价是按照33倍的市盈率交易。Gallagher对彭博社的Sagarika Jaisinghani表示,“我们现在的情况可能是我们愿意支付的估值倍数的极限了。”

延长停火

以色列和哈马斯表示,加沙的临时停火可能会延长至周一之后。拜登总统支持延长战争停火,称这使得“急需的”援助能够送到加沙,人质也能够获救。哈马斯已经在周日交出了58名人质,其中包括非以色列人,计划在周一释放另外11名以色列人以履行四天的协议。以色列最近几天释放了大约120名巴勒斯坦人。

即将发生…

今天是网络星期一,所以如果你错过了特别促销 —— 以及黑色星期五在线消费创下的创纪录的98亿美元,现在是你的机会。预计将公布10月份的新房销售数据,经济学家预计销售量将在9月份销售量意外激增之后出现下降。较高的抵押贷款利率和现有房屋库存的增加可能会对新房销售产生影响,尽管目前许多现有房主不愿意出售他们的房屋。达拉斯联储制造业活动指数也将在11月晚些时候公布。

我们一直在阅读的内容

这是我们在过去24小时中注意到的内容。

- 我们与英国领导人里希·苏纳克进行了交谈,他表示紧缩不会到来。

- 面对反犹太主义的愤怒,马斯克会见以色列官员。

- 电池巨头们正在押注新的基于钠的技术。

- 中国儿童间的肺炎爆发引起家长的担忧。

- 绿色股票看起来将迎来又一个糟糕的一年,MLIV脉搏调查显示。

- 台湾的反对联盟在1月选举前崩溃数周。

- 俄罗斯表示它击落了24架无人机,其中包括一些在莫斯科上空。

最后,这是乔今天早上感兴趣的内容

在新的Odd Lots中,我们采访了高盛的首席经济学家扬·哈齐乌斯,他表示艰难的部分已经过去,2024年将实现软着陆。在他看来,我们已经证明了在不实质削弱劳动力市场的情况下可以实现显著的通货紧缩。而且 -- 在很大程度上是由于租金 -- 2024年已经预期会有更多的通货紧缩。

除了通话本身的具体内容外,我认为本集中有两个重要的概念。

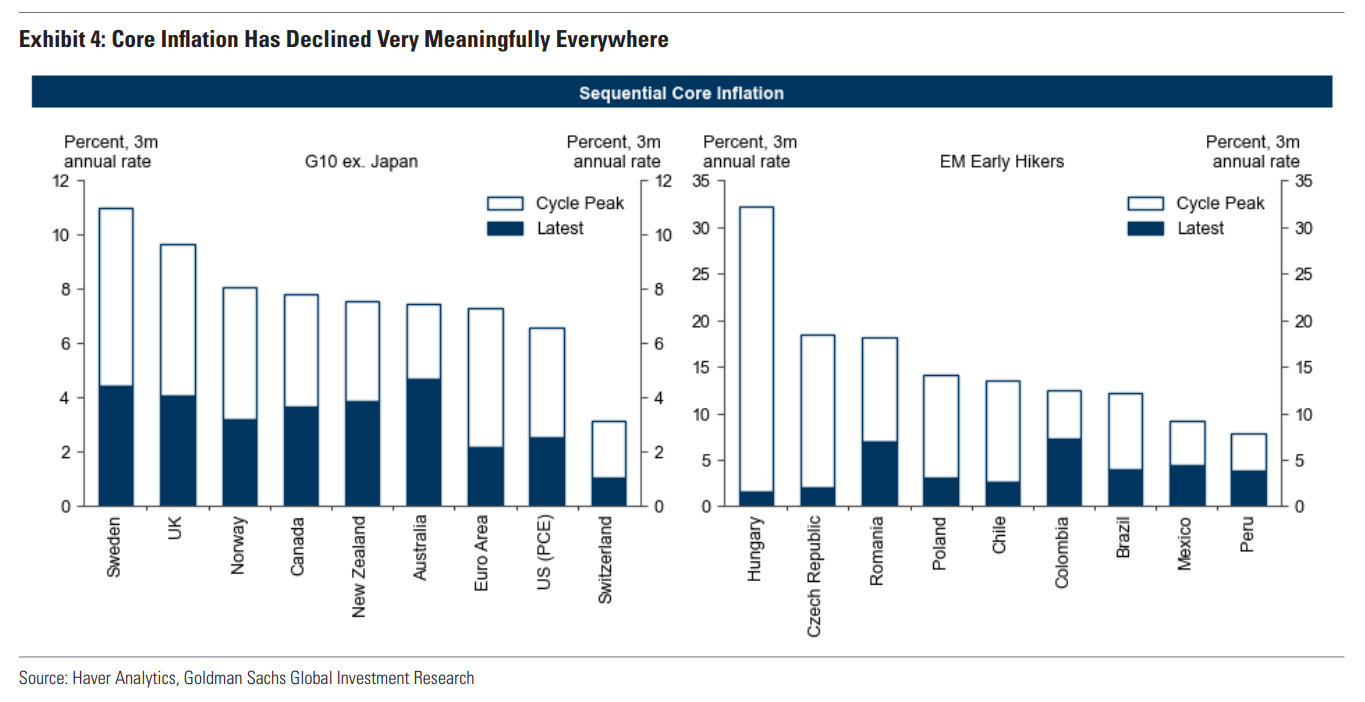

首先,过去几年的主要故事是Covid周期。人们一直在谈论过度的财政政策,或者中央银行在疏忽大意等等。但压倒一切的故事是Covid的影响随处可见,遍布全球经济。正是Covid冲击的减弱解释了最初的通货膨胀激增,以及活动的更广泛平稳下来,趋向正常状态。我们与哈齐乌斯的采访是基于他的团队在11月初发布的展望,其中一个引人注目的图表显示了这种通货紧缩的全球性。许多国家,对疫情采取了不同的政策应对,都经历了同样的通货膨胀激增,现在都看到了显著的改善。所有这些国家的共同点是它们都经历了疫情带来的巨大混乱。这些国家都看到了这些混乱随着时间的推移而减弱。

另一个关键的要点是,历史并没有特别有用。在通货膨胀的高峰期,有很多关于需要深度衰退来降低通货膨胀的预测,但这些预测并没有实现。这些观点是基于过去历史通货膨胀和衰退的模式形成的。但事实证明,这些并不是有用的指导,因为这些事件并不是全球大流行病及其余波的结果。

另一个关键的要点是,历史并没有特别有用。在通货膨胀的高峰期,有很多关于需要深度衰退来降低通货膨胀的预测,但这些预测并没有实现。这些观点是基于过去历史通货膨胀和衰退的模式形成的。但事实证明,这些并不是有用的指导,因为这些事件并不是全球大流行病及其余波的结果。

一般来说,从历史推理的一个问题是,我们没有太多的实例可以借鉴。芝加哥联邦储备银行行长奥斯坦·古尔斯比也提到了这一点。人们只能从有限的历史例子中汲取经验,而每一个例子又都有所不同。没有足够频繁的模式可以构成任何统计上的坚实依据。

我们唯一拥有的是眼下的情况,实践表明,你可以在没有严重削弱劳动力市场的情况下出现显著的通货紧缩。根据哈齐厄斯的说法,这种情况将在2024年继续。在 Apple 上查看对话,或者在 Spotify 或其他地方。

乔·韦森塔尔是彭博的《Odd Lots》播客的联合主持人。关注他的 @TheStalwart

喜欢彭博的“五件事”吗? 订阅,获取无限访问权限,在全球120个国家和地区获得基于数据的可信新闻,并从独家每日简报中获得专家分析,彭博开盘 和 彭博收盘。