2.5万亿美元的债券经理提出放弃现金的理由-彭博社

Michael Mackenzie

对于将大量资金储存在现金中的投资者,管理着总共2.5万亿美元的美国债券基金经理们提出了一些建议:是时候将这些资金投入使用了。

这是来自Capital Group、DoubleLine Capital、Pimco和TCW Group的消息。这也是在许多固定收益基金经理在经历了一年的困难后仍在舔舐伤口,因为债券市场落后于超安全的国债和携带有数十年来最高利率的货币基金。

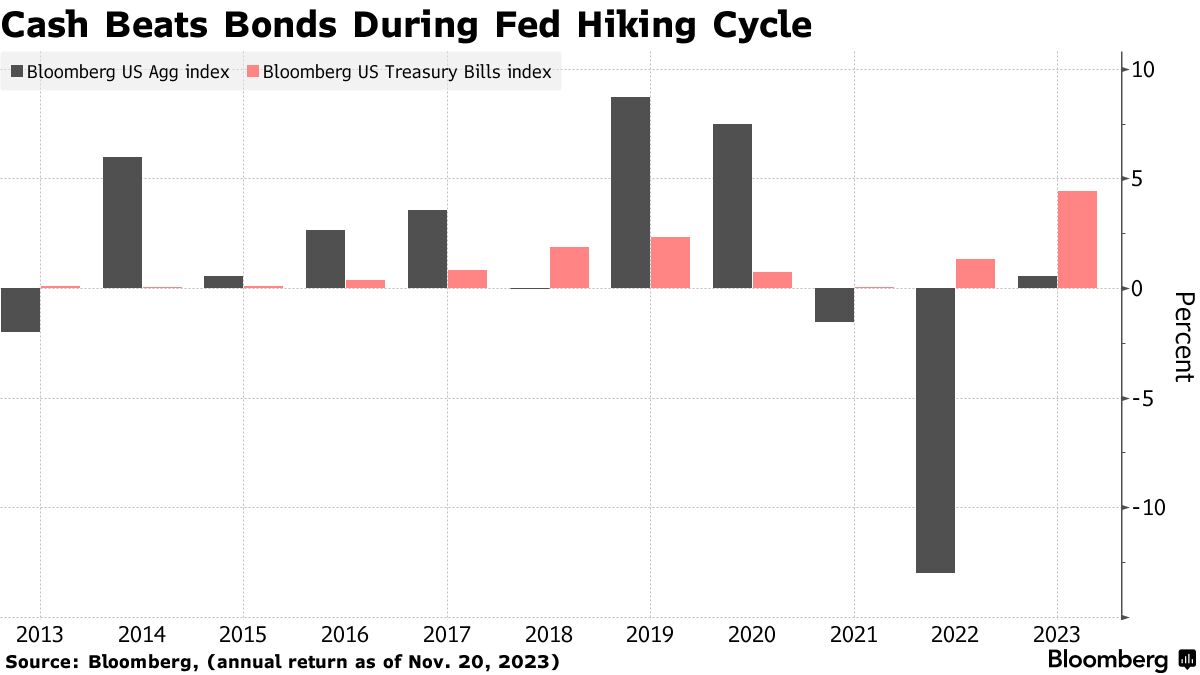

对于这些西海岸的债券基金经理来说,本月显示了长时间将资金储存在现金中的风险。通胀减弱和经济增长放缓的迹象推动了彭博美国综合指数在11月份激增了3.6%,使其在2023年的回报率达到了约0.7%。这仍然远远低于今年现金的收益。但它展示了在价格压力和美联储政策的虚张声势之后,一个真正的转折点可以带来什么。

对于这些西海岸的债券基金经理来说,本月显示了长时间将资金储存在现金中的风险。通胀减弱和经济增长放缓的迹象推动了彭博美国综合指数在11月份激增了3.6%,使其在2023年的回报率达到了约0.7%。这仍然远远低于今年现金的收益。但它展示了在价格压力和美联储政策的虚张声势之后,一个真正的转折点可以带来什么。

上周在采访中,资产管理人员表示他们很乐意以他们最终认为有吸引力的水平购买国债和其他高质量债券。他们普遍同意在利率风险方面延长到五年期国债区域,同时也持有抵押贷款债务,他们认为这些债务便宜。

“我目前的感觉是,4.5%到5%是购买债券的安全区间,” DoubleLine的政府证券投资主管Greg Whiteley说。

他喜欢到期时间在五年左右的国债,因为他认为随着交易员定价更多的联邦基金利率下调,这一领域有上涨空间。与长期到期国债相比,这一领域也不太脆弱,因为人们担心美国的赤字和借款需求,以及通货膨胀的持续。

国债正以六个月的跌势停止。周二,十年期国债收益率约为4.4%,此前在10月曾首次触及5%。这一反弹意味着美国政府债券有机会避免连续第三年亏损。

当然,主动管理者正在尽力说服持有创纪录5.7万亿美元货币市场基金的投资者将资金转向他们的方向,并投向到期时间更长的债券,这将使经济疲软时受益。

当然,主动管理者正在尽力说服持有创纪录5.7万亿美元货币市场基金的投资者将资金转向他们的方向,并投向到期时间更长的债券,这将使经济疲软时受益。

这种情况的潜在可能性已经开始对这四家资金管理公司更有吸引力。消费者在汽车贷款等领域的压力以及商业房地产的压力表明,他们认为2024年将出现实质性的经济放缓,并导致联邦基金降息。

现金的吸引力显而易见,“但在某个时刻,你已经在这个月内看到了,如果经济开始放缓,这种方法意味着你会错过所有潜在的价格上涨,”Capital Group的固定收益业务发展负责人Ryan Murphy说。

彭博社编制的数据显示,该公司的760亿美元美国债券基金在过去一个月内上涨了4%,今年累计上涨约0.1%。

票据利率超过5%的倒挂曲线对说服投资者承担更多债券风险构成了障碍,尤其是在美联储暗示不急于降息的情况下。

对于投资者来说,很难放弃现金,重新“踏入鲨鱼成群的水域,”太平洋投资管理公司首席投资官Dan Ivascyn说。

彭博社编制的数据显示,他共同管理的1,260亿美元Pimco收入基金在过去一个月内上涨了3.7%,年初至今回报率为5.1%。

他上周表示,由于通胀仍然居高不下,市场可能过分偏向于支持美联储降息。然而,他仍然预计明年会出现宽松政策。他说:“明年的主题可能是提醒你,你的现金利率只有隔夜保证。”“如果美联储开始降息,你可能希望锁定一些利率。”

“引人注目”的抵押贷款

多家公司——DoubleLine、Pimco和TCW——指出,他们预计抵押贷款债务将成为2024年提振业绩的被低估领域。

房利美当前票券债券的利差,即目前正在创建的抵押贷款证券的代理,比10年平均水平要宽,而且由于对联邦储备委员会宽松政策的押注,前景已经明朗化。

阅读更多: Saba和Janus等基金经理认为抵押贷款证券看起来便宜,因为联邦储备委员会暂停加息

TCW的证券化团队联席主管彼得·范·赫尔德伦表示,拥有抵押贷款是“下一年的有力交易”。

DoubleLine的怀特利表示,该公司在抵押贷款方面持有超配头寸,伊瓦辛也表示Pimco收益基金也是如此。

“与利率相关的不确定性和银行监管相关的不确定性”今年已经伤害了市场,而随着抵押贷款利差处于“历史上便宜水平”,这种局面将会发生变化,范·赫尔德伦表示。